Пути повышения платежеспособности организации.

продажа части основных средств, как способ уменьшения налогооблагаемой базы и способ расчета с кредиторами по текущим обязательствам.

увеличение уставного капитала.

получение долгосрочной ссуды или займа.

получение государственной финансовой безвозвратной или возвратной поддержки

внедрение новых форм и методов управления, повышение эффективности маркетинга

переход на выпуск новой продукции, повышение ее качества

снижение производственных затрат;

сокращение дебиторской - кредиторской задолженности;

повышение доли собственных средств в оборотных активах

конверсия долгов путем преобразования краткосрочной задолженности в долгосрочную;

50. Анализ показателей рентабельности как часть анализа финансового состояния организации. Понятие рентабельности, виды показателей рентабельности.

Показатели рентабельности являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Они измеряют доходность предприятия с различных позиций. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности предприятия - рентабельность продукции (прибыль/себестоимость), рентабельность продаж (прибыль/выручка), рентабельность капитала (балансовая прибыль/активы). Рентабельность продукции показывает размер прибыли на рубль реализованной продукции. Рентабельность активов показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

Рентабельность производства РПФ – показывает, насколько эффективна отдача производственных фондов: Прибыль/( средняя величина ОПФ+ средняя величина ОС)

Рентабельность инвестиций, отражающяя эффективность использования средств, инвестированных в предприятие: Прибыль/(средняя величина собственного капитала + средняя величина долгосрочных обязательств),

Рентабельность основной деятельности РД – показывает, каково отношение прибыли от реализации продукции основного вида деятельности к сумме затрат на производство:

Рентабельность собственного капитала равна отношению чистой прибыли к сумме собственного капитал, а также ROE= доля чистой прибыли в балансовой * мультипликатор капитала * коэффициент оборачиваемости* рентабельность оборота .

Пути повышения рентабельности.

пути, повышающие сумму прибыли.

пути, улучшающие эффективность использования основных фондов.

пути, улучшающие эффективность использования оборотных средств.

снижение расходов, связанных с производством продукции.

кадровая политика предприятия. Найм высококвалифицированных специалистов, совершенные методы стимулирования труда, курсы переподготовки.

ввод более совершенной механизации труда, которая позволяет получить качественный продукт при небольших издержках.

экономия электроэнергии при работе энергоемких производств,

тщательно разработанная технология, которая позволяет существенно снизить брак при производстве.

увеличение продаж готовой продукции, которое может быть достигнуто несколькими способами.

51. Финансовый менеджмент как система управления.

Финансовый менеджмент представляет систему принципов, методов и форм рационального и эффективного регулирования финансовых ресурсов и отношений предприятия с целью обеспечения устойчивой производственно-хозяйственной деятельности, достижения достаточной прибыли и повышения конкурентоспособности.

Объект финансового менеджмента. Субъекты управления финансами в организации.

Объектами финансового менеджмента являются финансы и финансовые отношения. Совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений.

Субъекты и их интересы. Менеджеры: анализ производственной деятельности, доходность, управление ресурсами. Инвесторы-собственники: прибыльность, рыночная стоимость предприятия, распределение прибыли. Инвесторы-кредиторы: платежеспособность, кредитоспособность, финансовая устойчивость.

Задачи финансового менеджмента.

финансовое и бизнес-планирование;

инвестиционное планирование;

анализ эффективности сделок;

разработка учетных политик бухгалтерского, налогового и управленческого учета;

координация бюджетного планирования и контроля;

управление денежными средствами и оборотным капиталом;

управление финансовыми рисками;

управление активами – формирование, контроль и анализ исполнения нормативов по оборачиваемости текущих (дебиторская задолженность, запасы, кредиторская задолженность) и долгосрочных (основные средства, нематериальные активы, долгосрочные финансовые вложения) активов;

управление затратами и прибылью: координация процессов разработки, утверждения и корректировки нормативов по затратным статьям; учет затрат и калькулирование себестоимости; составление сегментной отчетности; разработка мероприятий по оптимизации использования ресурсов; анализ ценообразования и управления ассортиментным портфелем;

обеспечение финансовыми ресурсами: управление взаимоотношениями с потенциальными источниками финансирования, внешними инвесторами; определение потребностей в финансировании; проведение сделок по привлечению финансовых ресурсов;

финансовое прогнозирование;

внутренний аудит;

налоговое планирование и учет;

контроллинг;

продвижение экономического образа мышления: разработка программ обучения сотрудников компании процессу принятия эффективных управленческих решений; создание моделей и нормативов для принятия решений.

52. Основные группы источников информации финансового менеджмента.

Информационная система финансового менеджмента - комплекс, обеспечивающий процесс непрерывного подбора соответствующей информации, необходимой для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Источники: (см другое!!!!!!!!). Показатели общеэкономического развития страны, показатели, хар-щие конъюнктуру фин рынка, показатели, хар-щие конкурентов и контрагентов, показатели фин учета, показатели управленческого учета.

Бухгалтерская и управленческая отчетность как информационная основа финансового менеджмента.

Управленческий учет в системе финансового менеджмента на предприятии строится для решения задач оперативного анализа и управления на предприятии. Вершиной мастерства деятельности финансового менеджера является применение современных методов финансового планирования и контроля. Цель - обеспечение управленческого звена информацией оперативного и финансового учета, необходимой для анализа результатов финансово-хозяйственной деятельности фирмы, принятия оптимальных управленческих решений и контроля за реализацией.

Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляется на основе данных бухгалтерского учета. Должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формы бухгалтерской (финансовой) отчетности и их аналитическое значение (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств).

1. Бухгалтерский баланс характеризует финансовое положение организации, представляя данные об имуществе в активе и источниках его формирования в пассиве, на начало года и на конец отчетного периода. Актив баланса характеризует имущество организации с точки зрения его состава и размещения, а пассив баланса — с точки зрения источников его формирования. Валюта баланса по активу и пассиву должны быть равны.

2. В отчете о прибылях и убытках дается характеристика финансовых результатов деятельности организации за отчетный год по отдельным показателям. Показатели: размер прибыли/ убытка до налогообложения, отложенные налоговые активы/обязательства, текущий налог на прибыль и чистую прибыль. В двух графах: за отчетный период и за аналогичный период предыдущего года.

3. Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Отражает денежные поступления/выплаты компании с классификацией по основным источникам.

Анализ финансового состояния организации - основа принятия решений в финансовом менеджменте.

В системе управления коммерческой организацией финансовый анализ предназначен для обоснования управленческих решений в области финансового менеджмента. В задачи анализа входит: обоснование стратегии финансирования текущих активов; анализ оборачиваемости оборотного капитала; оценка ликвидности и платежеспособности организации; анализ формирования финансовых результатов от продажи продукции.

На основе данных финансового анализа осуществляется выработка финансовой политики предприятия, а от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам, вкладам.

В свою очередь управленческие решения в области финансовой деятельности должны быть основаны на изучении возможных способов привлечения капитала на финансовых рынках, а процедуры финансового анализа — направлены на оптимизацию структуры источников финансирования инвестиционных программ и средневзвешенной стоимости капитала.

53. Понятие временной стоимости денег.

ВСД — концепция, на которой основано предположение о том, что деньги должны приносить процент — ценность сегодняшних денег выше, чем ценность той же суммы, получаемой в будущем. Каждый предпочтёт получить определенную сумму денег сегодня, чем то же самое количество в будущем, при прочих равных условиях.

«Золотое» правило бизнеса гласит: Сумма, полученная сегодня, больше той же суммы, полученной завтра.

Сегодняшние поступления ценнее будущих. Два следствия: необходимость учёта фактора времени при проведении финансовых операций; некорректность суммирования денежных величин, относящихся к разным периодам времени.

Для работы с денежными величинами в разных периодах времени выполняют приведение этих денежных величин к одному периоду по ставке дисконтирования на какой-то период.

Суть процессов компаундинга и дисконтирования.

Компаундинг - капитализация процентов. Рост вложенной в банк суммы, достигаемый посредством реинвестирования процентов, которые не изымаются, а добавляются к первоначальным вложениям.

Расчет производится по формуле сложных процентов: будущая стоимость к концу t-периода = текущая стоимость, руб. * (1+ ставка дисконта) «в степени число периодов до конца t-периода».

Дисконтирование - определение текущего эквивалента денежных средств, ожидаемых к получению в определенный момент в будущем. Дисконтирование выполняется путем умножения фактического размера платежа на дисконтирующий коэффициент.

Дисконтирование как механизм учета фактора времени. Простая и сложная схемы начисления процентов.

При расчете суммы простого процента в процессе наращивания стоимости используется формула: сумма процентов за установленный период времени в целом = первоначальная (настоящая) стоимость денег * количество периодов * процентная ставка

(найти ф-лы!!!!!!!!!!!)

Будущая стоимость денег (вклада, кредита) (S) определяется по формуле:

Настоящая стоимость денег (Р) определяется:

при начислении простого процента используется следующая формула

Будущяя стоимости (Sc) по сложным процентам применяется формула:

Настоящая стоимость денег (Рс) при начислении сложных процентов равна:

сумма сложного процента определяется

При расчете временной стоимости денег в условиях применения сложных процентов необходимо иметь в виду, что на результаты оценки влияет не только процентная ставка, но и число интервалов выплат в течение всего платежного периода, что приводит к тому, что в ряде случаев более выгодно инвестировать деньги под меньшую ставку, но с большим количеством выплат в течение платежного периода.

54. Понятие инвестиций.

Инвестиции — долгосрочные вложения с целью получения дохода государственного или частного капитала в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. Дают отдачу через значительный срок после вложения.

Условия целесообразности инвестирования средств.

Для принятия решения о вложении средств, предприятию необходимо обладать информацией, подтверждающей два главные условия целесообразности инвестиций: 1. вложенные средства будут полностью возвращены, 2. прибыль от данной инвестиции будет достаточно велика, чтобы компенсировать временный отказ от использования вкладываемых средств, а также риск, возникающий вследствие неопределенности конечного результата.

Методы оценки инвестиционных проектов (чистая текущая стоимость проекта, индекс рентабельности инвестиций, норма рентабельности, срок окупаемости), их преимущества и недостатки.

1.Чистая текущая стоимость — это разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта. Положительная величина ЧТСД показывает, насколько возрастет стоимость активов инвестора от реализации данного проекта. Поэтому предпочтение отдается проекту с наибольшей величиной чистой текущей стоимости доходов.

2.Формула расчета срока окупаемости = первоначальные инвестиции / среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта. Возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

3.Индекс рентабельности инвестиций = отношение суммы дисконтированных денежных потоков к первоначальным инвестициям. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

4.Метод расчета внутренней нормы рентабельности проекта позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) • 100%

Понятие инвестиционного риска.

Риск инвестиционный — опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений. Под риском реального инвестиционного проекта понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределенности условий его осуществления.

55. Задачи управления денежными средствами организации.

Предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка. Подзадачи: прогнозирование движения и наличия денежных средств, проверка реализуемости плана движения денежных средств, принятие управляющих воздействий.

Понятие денежных потоков, принципы управления ими.

- количество имеющихся денежных средств на счетах и в кассе предприятия, которыми оно может распорядиться в данный момент по своему усмотрению.

- план движения денежных средств предприятия, учитывающий все поступления денежных средств и платежи. Используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

1.принцип информативной достоверности (должен быть обеспечен необходимой информационной базой) связано с осуществлением сложных вычислений, которые требуют унификации методических подходов. 2. Принцип обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. 3.Принцип обеспечения эффективности. Обеспечение эффективного их использования путем осуществления финансовых инвестиций предприятия. 4. Принцип обеспечения ликвидности путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

Управление дебиторской задолженностью организации

Это отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента.

Основные задачи: комплексная проверка дебитора на начальном этапе, юридическое сопровождение сделок, финансирование дебиторской задолженности, учёт, контроль, оценка эффективности дебиторской задолженности, взыскание просроченного долга, претензионная работа с недисциплинированными дебиторами, выражают экономические отношения, возникающие у государства с предприятиями.

Меры, направленные на ее сокращение.

создание целевой группы по работе с дебиторской задолженностью;

составление и анализ реестра «старения» счетов дебиторов;

разработка плана мероприятий по работе с конкретными контрагентами с указанием сроков, ответственных, оценкой затрат и полученного эффекта;

внесение информации о планируемых суммах возвращаемой задолженности в финансовый план предприятия с последующим контролем выполнения;

разработка положения о мотивации за результат, достигнутый целевой группой.

Управление запасами: задачи и основное содержание.

— комплекс моделей и методов, предназначенных для оптимизации запасов, т. е. ресурсов, находящихся на хранении и предназначенных для удовлетворения спроса на эти ресурсы. Целевой функции в задачах У. з. выступают суммарные затраты на содержание запасов, на складские операции, потери от порчи при хранении и моральное старение, потери от дефицита и штрафы. Задачи бывают статические (когда принимается разовое решение об уровне запаса на определенный период) и динамические, или многошаговые, когда принимаются последовательные решения или корректируется ранее принятое решение. Размеры запасов бывают обусловлены колебаниями в подаче материалов или в спросе на продукцию, различиями в величине партий полуфабрикатов, деталей и изделий, затратой времени на транспорт ресурсов и изделий и другими факторами.

Принципы управления оборотными средствами организации..

определение оптимального состава и структуры оборотных средств на основе перспектив развития деятельности организации;

установление потребности в оборотных средствах;

определение источников финансирования оборотных средств;

повышение эффективности оборотных средств.

56. Значение заемных источников финансирования в деятельности организации.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. что позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

Понятие эффекта финансового рычага (левереджа)

- это отношение заёмного капитала к собственным средствам.

- эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала.

Показатель отражающий уровень дополнительной прибыли при использования заемного капитала называется эффектом финансового рычага = (1 - ставка налога на прибыль ) × (коэффициент рентабельности активов - средний размер ставки процентов за кредит) × средняя сумма используемого заемного капитала / средняя сумма собственного капитала.

Составляющие эффекта финансового рычага (европейский подход): 1.налоговый корректор, 2.дифференциал, 3.плечо; факторы, влияющие на их значения.

ЭФР – приращение чистой рентабельности собственного капитала, получаемое в результате использования заемных источников = 1.*2.*3.

1. Налоговый корректор финансового левериджа показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2. Дифференциал финансового левериджа отражает разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3. Плечо финансового левериджа характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Положительный эффект финансового левериджа достигается, если уровень валовой прибыли превышает средний размер процента за используемый кредит.

Прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала.

Расчет финансового рычага через показатели прибыли (американский подход)

ЭФР - процентное изменение денежного потока, получаемого владельцем

собственного капитала при однопроцентном изменении общей отдачи от актива.

ЭФР = прибыль до выплаты налогов и процентов / (прибыль до выплаты налогов и процентов - сумма процентов по кредитам, выплачиваемым из прибыли)

Финансовый рычаг и финансовый риск.

Финансовый риск — риск, связанный с вероятностью потерь финансовых ресурсов.

Для финансового менеджера, принимающего решения о структуре капитала, важно

оценить численно выгоды и риски, связанные с финансовым рычагом. Существуют

два подхода к такой оценке. Первый подход (европейский) акцентирует внимание

на росте доходности собственного капитала по сравнению с доходностью активов

при привлечении заемного капитала. Другой подход (американский) заключается в

выделении влияния финансового рычага на чистую прибыль: насколько

чувствительна чистая прибыль к изменению операционной прибыли.

57. Понятие и категории операционного анализа: постоянные и переменные затраты, валовая маржа, порог рентабельности (точка безубыточности), пороговый объем реализации товаров, продукции, работ, услуг, запас финансовой прочности.

Операционный анализ - один из результативных методов для оперативного и стратегического планирования и управления эффективностью деятельности предприятия, в основе которого лежат линейные зависимости между величиной выпуска товаров, выручкой от реализации и затратами предприятия. Анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства.

Постоянные затраты - это такие затраты, которые непосредственно не изменяются при увеличении или уменьшении масштабов производства в краткосрочном периоде.

Переменными называют такие издержки, величина которых напрямую зависит от масштабов производства продукции

Валовая маржа — разница между общей выручкой от реализации продукции и переменными затратами предприятия. Основа для определения чистой прибыли предприятия, из валовой маржи формируют фонды развития компании. Порог рентабельности – это такая выручка от реализации, при которой предприятие не имеет убыток, но еще не имеет и прибыли.

Порог рентабельности — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. = затраты постоянные /(( выручка от реализации- затраты переменные )/ выручка от реализации)

Пороговый объем реализации – это такой объем реализованной продукции в натуральном выражении, при котором предприятие не имеет не убытков, но и нет прибыли.

Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Понятие операционного рычага и факторы, влияющие на его эффект.

Операционный рычаг — количественная оценка изменения прибыли в зависимости от изменения объема реализации. Показывает степень чувствительности валовой прибыли к приросту выручки от продаж. Эффект операционного рычага показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на процентный пункт. = темп изменения валового дохода / темп изменения объема реализации

Отражает степень чувствительности валового дохода организации к изменению объема производства, характеризует степень риска организации при снижении выручки от продаж. Наибольшее значение показатель имеет тогда , когда изменение объема производства происходит с уровней критических объемов продаж.

Анализ свойств операционного рычага:

1. При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат или чем больше доля постоянных затрат в общей сумме издержек.

2. Операционный рычаг тем выше, чем ближе к точке безубыточности «расположен » объем фактических продаж, с чем и связан высокий риск.

Производственный риск и операционный рычаг.

Производственный риск — вероятность убытков или дополнительных издержек, связанных со сбоями или остановкой производственных процессов, нарушением технологии выполнения операций, низким качеством сырья или работы персонала и т.д

Ситуация с низким производственным левериджем сопряжена с меньшим риском, но и с меньшим вознаграждением в формуле прибыли. Предприятие привлекательно для инвесторов, если оно имеет благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей сумме затрат.

58. Сущность и виды инфляции.

Инфляция – это рост общего уровня цен на всех рынках, который сопровождается обесценением денег. Сущностью инфляции является превышение совокупного спроса над совокупным предложением. Экономические факторы - увеличение денежной массы, рост спроса на деньги, темпы изменения реального производства товаров и услуг. Социальные- различные конфликты (политические, военные, социальные).

сущность инфляции: 1)инфляция спроса (связана с выпуском в обращение дополнительной массы денег, что создает превышение спроса над предложением), 2)издержек (цены увеличиваются за счет повышения затрат на производство продукции), инфляцию цен и зарплат.

Темп инфляции:

• Умеренная инфляция измеряется процентами в год, и ее уровень составляет 3-5%

• Галопирующая инфляция - выражается двузначными числами и считается серьезной экономической проблемой для развитых стран.

• Высокая инфляция измеряется процентами в месяц и может составить 200-300% и более процентов в год, наблюдается во многих развивающихся странах и странах с переходной экономикой.

• Гиперинфляция - измеряемая процентами в неделю и даже в день, уровень которой составляет 40-50% в месяц или более 1000% в год.

формы проявления инфляции:

• Открытая - проявляется в наблюдаемом росте общего уровня цен.

• Подавленная - цены устанавливает государство, причем на уровне ниже, чем равновесный рыночный

Показатели инфляции.

Главным показателем инфляции выступает темп инфляции, который рассчитывается как процентное отношение разницы уровней цен текущего и предыдущего года к уровню цен предыдущего года

Индекс потребительских цен = частное суммы произведений цен текущего года на выпуск базового года к сумме произведения уровня цен и выпуска базисного года. Умножается на 100 %

Индекс производственных цен = совокупная стоимость корзины за базовый период делится на стоимость корзины за отчетный период и отнимается единица от полученного значения. Результат выражается в %.

Социально-экономические последствия инфляции.

снижение реальных доходов населения

обесценивание сбережений населения

потеря у производителей заинтересованности в создании качественных товаров

ухудшение условий жизни преимущественно у пенсионеров, служащих, студентов

Антиинфляционные меры, реализуемые в Российской Федерации.

Сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии. Регулирование темпа прироста денежной массы в определенных пределах (в соответствии с темпом роста ВВП);

Регулирование цен и доходов, имеющая целью увязать рост заработков с ростом цен. Одним из средств служит индексация доходов, определяемая уровнем прожиточного минимума или стандартной потребительской корзины и согласуемая с динамикой индекса цен. Пределы повышения или замораживание заработной платы, ограничиваться выдача кредитов.

Изменение уровня процентной ставки Центрального банка, обязательных резервов, операции на открытом рынке, рефинансирование коммерческих банков.

Отчисления в Фонд обязательного резервирования. Это делается для того, чтобы не допустить слишком большого роста предложения денег и снижения инфляции, но в то же время может и снизить деловую активность как банков, так и организаций

Редко операции на открытом рынке. Центробанк продает или покупает государственные облигации (валюту), что ведет либо к поступлению резервов в банковскую систему, либо их изъятие.

Искусственное сдерживание денежной массы, но оно не может привести к эффективному развитию экономики.

59. Рынок ссудного капитала.

С функциональной точки зрения рынок ссудных капиталов представляет собой систему рыночных отношений, обеспечивающих аккумуляцию и перераспределение денежных капиталов в целях обеспечения кредитования экономики. С институциональной точки зрения рынок ссудных капиталов представляет собой совокупность кредитно-финансовых учреждений, организаторов торговли и других учреждений рынка ценных бумаг (РЦБ), через которые осуществляется движение ссудного капитала.

Функции кредита.

1. Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Перераспределение идёт на условиях возврата стоимости.

2. Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, безналичных расчётов, появились кредитные средства обращения и платежа.

3. Воспроизводственная функция кредита проявляется двояко: 1) получение заемщиком кредита обеспечивает его необходимым объёмом капитала для ведения предпринимательской деятельности; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие условия производства товаров

4. Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Принципы кредитования, их экономическое содержание.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности будут возвращены кредитору. Оговариваются способы страхования кредитного риска.

Формы кредита. Банковский кредит. Коммерческий кредит. Потребительский кредит. Международный кредит.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Особенность - ссудный капитал здесь сливается с промышленным. Главная цель – ускорить процесс реализации товаров и заключенной в них прибыли. Размеры ограничиваются величиной резервных капиталов.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству в виде денежных ссуд. Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам и имеет более широкую сферу применения. Может выступать как ссуда капитала для функционирующих предприятий, компаний либо как платежное средство при уплате долгов. Форм банковского кредита: потребит, международный.

Потребительский кредит предоставляется торговым компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа.

Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов.

Современные формы кредитования предприятий.

Различают следующие формы кредитования предприятия: финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность предприятия, задолженность по эмиссии долговых ценных бумаг и др.

Макроэкономические и микроэкономические факторы, влияющие на величину ссудного процента.

Микроэкономические определяются условиями функционирования конкретного банка, его положением на рынке кредитных ресурсов, кредитной и процентной политикой. Включает: средняя процентная ставка, уплачиваемая кредитором своим клиентам по депозитным счетам; структура кредитных ресурсов; срок, на который испрашивается кредит; вид кредита; степень обеспеченности кредита; себестоимость ссудного капитала банка; кредитоспособность заемщика; целевое направление, объем кредита и др.

К макроэкономическим факторам относятся: 1.Соотношение спроса и предложения заемных средств в условиях свободной экономики является основным фактором, определяющим норму процента. 2.Уровень развития денежных рынков и рынков ценных бумаг. 3.Дефицит государственного бюджета и необходимость его покрытия. Международная миграция капиталов, состояние национальных валют. 4. Денежно-кредитная политика Центрального Банка. 5. Объем денежных накоплений населения. 6. Инфляционное обесценение денег. 7. Налогообложение.

60. Сущность, функции и виды российских налогов.

Налог - обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

1. Фискальная функция: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ.

2. Распределительная: перераспределении общественных доходов между различными категориями населения.

3. Контрольная: контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами.

4. Поощрительная: признание государством особых заслуг определенных категорий граждан перед обществом.

5. Регулирующая функция налогов.

6. Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо процессов.

Федеральные налоги и сборы на бизнес: ндс, акцизы, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира, страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, федеральный Фонд обязательного медицинского страхования РФ. Госпошлина. Налог на наследование и дарение, НДФЛ

Региональные налоги на бизнес налог на имущество организаций, налог на игорный бизнес. транспортный налог (платит и население)

Местные налоги на бизнес: земельный налог (платит и население). Налоги на население - налог на имущество физических лиц.

Основные нормативные документы.

Налоговый Кодекс Российской Федерации. Бюджетный кодекс. Гражданский кодекс. Закон о МРОТ. Закон о налоговых органах РФ. Земельный кодекс РФ. Таможенный кодекс. ТК РФ. УК РФ. Закон о налогах на имущество физических лиц.

Основные налоговые ставки.

1. Ставка НДС - 18%, на отдельные группы товаров - 10%. 2. Ставка налога на прибыль - 20%. 3. Ставка НДФЛ - 13%. 35% для: выигрышей и призов. 4. единого сельскохозяйственного налога - 6%. 5. упрощенная система налогообложения - 6%

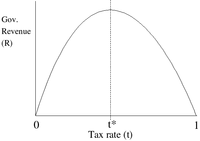

Кривая Лаффера.

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. При сокращении ставок база налогообложения в конечном счете увеличивается. Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Бюджетно-налоговая политика государства и ее воздействие на российский бизнес.

Снижение налоговой нагрузки на малый бизнес, специальный налоговый режим.

Развитие инновационной деят-ти, стимулирование НИОКР ---- Амортизационная политика для целей налогообложения. Инвестиционный налоговый кредит.

Разработка новых месторождений ---- «Налоговые каникулы», Снижение ставки налога добычу полезных ископаемых.