18.Платежный баланс и баланс международных инвестиций.

Платежный баланс занимает центральное место в балансах международных расчетов. ПБ — это соотношение суммы платежей, произведенных данной страной за границей, и поступлений, полученных ею из-за границы за определенный период времени. Различают ПБ: за определенный период (соотношение платежей и поступлений за данный отрезок времени, позволяет выявить изменения в международных экономических отношениях страны, состояние и развитие ее экономики) и на определенную дату (отражает изменения ежедневных соотношений; платежей и поступлений, которые подлежат исполнению на конкретную дату). Если валютные поступления превышают платежи, то ПБ активен, иначе - пассивен.

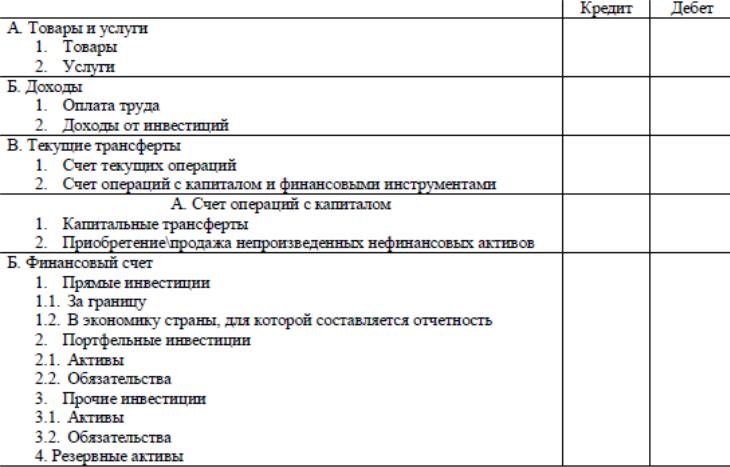

Два основных раздела: 1-й раздел — платежный баланс по текущим операциям; а) платежи и поступления по внешнеторговым операциям, или торговый баланс; б) баланс услуг (международные перевозки, фрахт, страхование и пр.) и некоммерческих операций (расчеты по патентам, технической помощи), доходы и платежи по инвестициям; 2-й раздел — баланс движения капиталов (SR и LR операции) и кредитов.

Существует несколько основных принципов построения платежного баланса.

1. Система двойной записи. Платежный баланс построен на основе бухгалтерского учета. каждая операция отражается дважды – в кредите одного счета и дебете другого. Однако на практике нулевое сальдо никогда не достигается. Расхождение между суммами проводок называют чистыми ошибками и пропусками.

2. Экономическая территория страны. Это географическая территория, находящаяся под юрисдикцией правительства данной страны, в пределах которой могут свободно перемещаться рабочая сила, товары и капитал.

3. Резиденты/нерезиденты. Субъектами отношений при составлении платежного баланса выступают резиденты и нерезиденты. При определении круга физических лиц - резидентов принимается во внимание критерий постоянного места жительства.

Соответственно, под термином "нерезиденты" понимаются все субъекты валютных отношений, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; и физические лица, имеющие постоянное место жительства за границей, даже если они временно находятся на территории данной страны; а также находящиеся в ней иностранные дипломатические, торговые и прочие официальные представительства с дипломатическими привилегиями.

4. Рыночная цена. Это сумма денег, которую готов заплатить покупатель за приобретение товара или услуги у продавца, который желал бы осуществить продажу за эту сумму при условии, что стороны являются независимыми, а в основе сделки лежат исключительно коммерческие соображения.

5. Время регистрации. Поскольку всякая операция в платежном балансе отражается в дебете и кредите, обе записи должны быть сделаны одновременно.

6. Расчетная единица. Во время составления платежного баланса необходимо использовать расчетную единицу, применяемую во внутренних расчетах и учете в стране. При пересчете платежного баланса в иностранную валюту следует опираться на валютный курс, реально действовавший на дату оставления искомого баланса.

Баланс международной задолженности – это баланс страны, включающий в себя все имеющиеся на конкретную дату денежные и имущественные требования по отношению к другим странам независимо от времени и сроков погашения. Иногда баланс международной задолженности называют балансом международных инвестиций. Благодаря ему можно рассчитать чистую международную инвестиционную позицию страны или регионы.

19 вопрос: Международная инвестиционная позиция (СНС)

Международная инвестиционная позиция — макроэкономическое понятие, обозначающее общий объём и структуру финансовых активов и обязательств страны перед нерезидентами. Международная инвестиционная позиция является одним из элементов счёта текущих операций с капиталом и представляет собой такие виды активов, как акции, облигации, недвижимость и т. п.(Вики). Более точно:

Международная инвестиционная позиция : Статистическая отчетность, в которой отражаются все финансовые активы (или требования) и обязательства резидентов по отношению к нерезидентам, а также монетарное золото и специальные права заимствования (СПЗ).(Образцова)

Международные операции могут быть выражены в различных видах валют, поэтому возникает вопрос, какую из них выбрать для составления платежного баланса (ПБ) и международной инвестиционной позиции (МИП). Ввиду того, что эти статистические системы служат источником данных для СНС, они должны составляться в национальной валюте. Тем не менее, если курс национальной валюты подвержен постоянной и сильной девальвации по отношению к иностранным валютам, ПБ и МИП целесообразно составлять в стабильной иностранной валюте, например в долларах США или в таких единицах, как ЭКЮ или СПЗ. Для того чтобы все операции, регистрируемые в ПБ (или остатки по счетам в МИП), выразить в единой валютной единице, необходимо определить, какие валютные курсы необходимо использовать для отражения всех операций в определенной валютной единице.

В соответствии с принципами установления рыночных цен и времени регистрации операций, для оценки операций в ПБ следует использовать рыночные обменные курсы, сложившиеся на дату совершения операции, а для оценки остатков по счетам в МИП – рыночные обменные курсы, сложившиеся на дату, для которой она составляется. При этом следует использовать курс, являющийся средним курса покупки и курса продажи валюты. Разницу между средним обменным курсом и указанными курсами составляет оплата услуг.

Платежный баланс

Названия статей МИП практически полностью совпадают с названиями статей финансового счета

ПБ. Прочие изменения объема активов и обязательств классифицируются на изменения, связанные с колебаниями цен, валютных курсов, а также на изменения, связанные с изменениями в классификации, монетизацией/демонетизацией золота и т.д. Каждая статья международной инвестиционной позиции имеет следующий вид: