Часть II. Несколько формул

Динамика уровней зарплаты анализируется на основе индексов зарплаты. Чаще всего используется индекс переменного состава заработной платы:

F – фонд начисленной зарплаты отдельных категорий работников в базисном (0) и отчетном (1) периодах

Т – среднесписочная численность отдельных категорий персонала

X – средняя зарплата по категориям перонала

Для устранения влияния структурного фактора следует использовать индекс фиксированного состава зарплаты

Влияние структурного фактора можно определить индексом структурных сдвигов:

Дифференциацию зарплаты можно определить децильным коэффициентом , квартильным и т.п.

21. Методы измерения и анализа производительности труда

Под производительностью труда принято понимать его способность производить в единицу времени определенное количество продукции.

В наиболее общем плане известны три метода измерения производительности труда, различающиеся измерителями результата, помещенными в числитель показателя выборки.

Натуральный

Объем произведенной продукции выражается в натуральных единицах измерения. Тогда можно определить уровень выработки и его изменение по формуле

q – объем продукции в реальном выражении

T – затраты труда

Трудовой

Общий объем результатов производства выражают в некоторых фиксированных единицах трудоемкости. Общая формула индекса производительности труда по трудовому методу имеет следующий вид:

В качестве измерителя фиксированной величины трудоемкости чаще всего пользуются нормативной величиной трудоемкости единицы продукции. Тогда формула имеет вид:

В тех случаях, когда в обоих сравниваемых периодах производится главным образом продукция одного состава, используют в качестве измерителя фактическую величину трудоемкости единицы продукции в базисном периоде. Тогда мы получим так называемую классическую формулу индекса производительности труда по трудовому методу:

Стоимостный

Объем произведенного результата производства оценивается в денежном выражении через цену или через добавленную стоимость.

Формула аналогична предыдущим, но в числителе дробей используются в качестве соизмерителей объемов продукции различного вида денежные оценки (цены), стабильные для обоих периодов (p):

При использовании различных методов измерения производительности труда для отдельных подразделений цехов можно использовать индекс Струмилина для обобщающей оценки динамики производительности труда по фирме в целом.

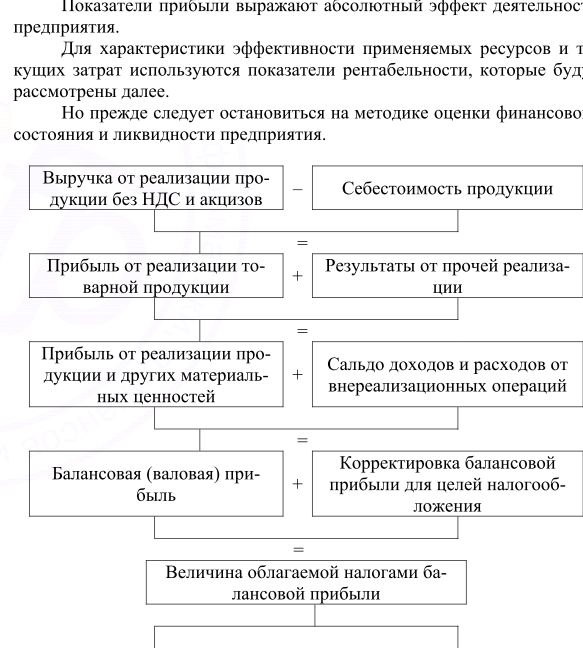

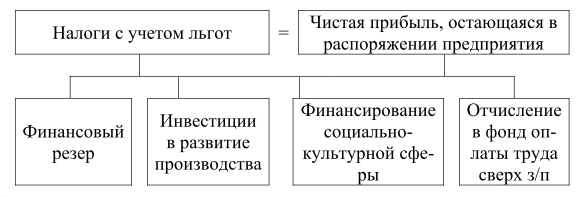

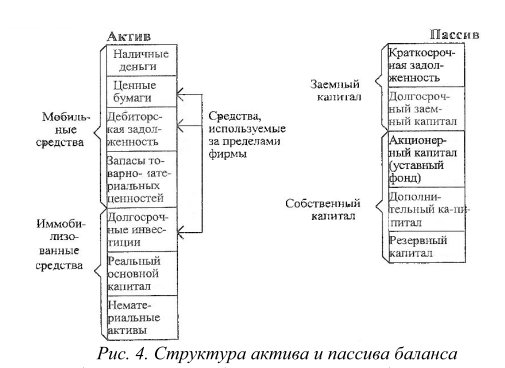

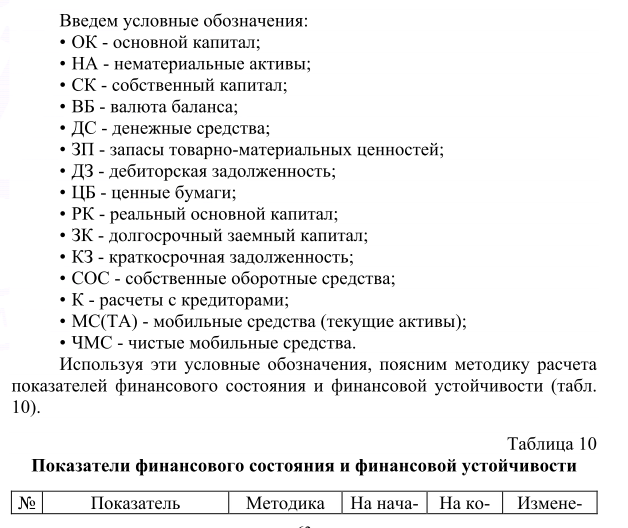

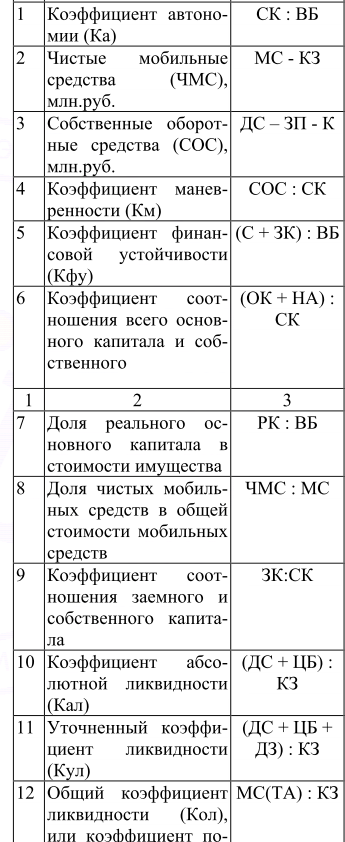

22. Основные финансовые результаты предприятия. Показатели и методы анализа.

очень подробно конец можно не писать!

Информационной базой для проведения оценки финансового со-

стояния и финансовой устойчивости являются "Баланс предприятия",

"Отчет о финансовых результатах и их использовании", "Приложение к

балансу".

23. Система показателей издержек производства и обращения.

организации, занимающиеся производственной деятельностью, определяют издержки

производства, а организации, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, — издержки обращения

Исходным показателем для всех фирм является себестоимость единицы продукции (работ, услуг).

Затраты на единицу продукции организации определяются из следующего соотношения:

для расчета суммы отклонений, предусмотренных в прогнозе (плане), используется формула

![]()

Аналогично сверхплановая величина экономии (перерасхода) по всем видам продукции может

быть подсчитана по формуле

![]()

а общая фактическая величина экономии (перерасхода) — по формуле

![]()

Понятно, что и в этом случае сумма (Эпл + Эсп) не будет равна суммарной величине фактической экономии (перерасхода) Эф вследствие влияния объемного фактора, который называют фактором влияния сдвигов в ассортименте произведенной сравнимой товарной продукции.

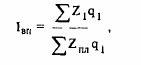

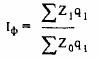

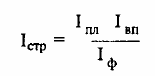

индексы изменения себестоимости сравнимой товарной продукции

а) индекс планового задания по изменению плановой себестоимости товарной продукции по сравнению с базисной ее величиной

б) индекс выполнения бизнес-плана по изменению себестоимости сравнимой товарной продукции

в) индекс фактического изменения себестоимости сравнимой товарной продукции в отчетном

периоде по сравнению с базисным:

Поскольку произведения индексов планового задания и выполнения бизнес-плана не равны

индексу фактического изменения себестоимости, дополнительно определяют индекс влияния структурных сдвигов в составе сравнимой товарной продукции.

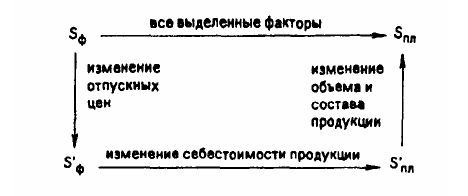

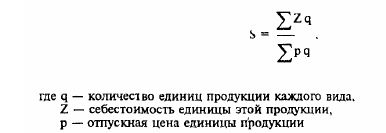

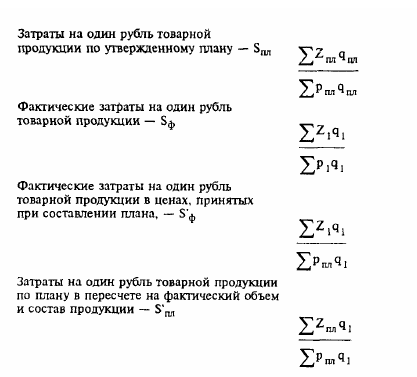

Общий принцип определения показателя, характеризующего уровень затрат на один рубль

товарной продукции, может быть представлен формулой

Отмеченные различия позволяют применять на практике несложную схему анализа влияния

некоторых факторов на уровни показателей затрат на 1 руб. товарной продукции и отклонения одного сравниваемого уровня от другого