18. Показатели статистики оборотного капитала.

Показатели, характеризующие эффективность использования оборотного капитала.

Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени. Состав оборотного капитала: производственные запасы; незавершенное производство и полуфабрикаты; незавершенное сельскохозяйственное производство; корма и фураж; расходы будущих отчетных периодов; готовая продукция; товары; прочие товарно–материальные ценности; товары отгруженные; денежные средства; дебиторы; краткосрочные финансовые вложения; прочие оборотные средства.

К оэффициент

оборачиваемости характеризует

число оборотов среднего остатка

производственных оборотных фондов за

отчетный период:

оэффициент

оборачиваемости характеризует

число оборотов среднего остатка

производственных оборотных фондов за

отчетный период:

р – стоимость реализованной продукции за период; СО – средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая.

Коэффициент

закрепления оборотных фондов –

эта величина показывает, сколько надо

иметь оборотных средств на 1 руб. стоимости

реализованной продукции. Средняя

продолжительность одного оборота

оборотных фондов в днях :

Средняя продолжительность одного оборота оборотных фондов в днях:

где D

– число дней в периоде.

где D

– число дней в периоде.

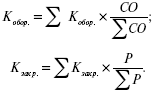

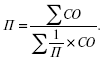

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Э ффект

от ускорения оборачиваемости оборотных

фондов выражается суммой фондов, условно

высвобожденных из оборота вследствие

ускорения их оборачиваемости.

ффект

от ускорения оборачиваемости оборотных

фондов выражается суммой фондов, условно

высвобожденных из оборота вследствие

ускорения их оборачиваемости.

П оказатель

использования предметов труда –

это материалоемкость, характеризующая

в денежном выражении расход материальных

ресурсов на единицу результата

производства. Показатель материалоемкости

исчисляется по формуле:

оказатель

использования предметов труда –

это материалоемкость, характеризующая

в денежном выражении расход материальных

ресурсов на единицу результата

производства. Показатель материалоемкости

исчисляется по формуле:

где МЗ – материальные производственные затраты без амортизации основных фондов; Q – объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий.

19. Показатели статистики основного капитала предприятий (по учебнику Образцовой)

Основной капитал- совокупность дорогостоящих активов, используемых в производстве более 1 года и переносящих свою стоимость на продукт по частям. Теперь формулы(у нее они в дурацких буквенных сокращениях, буду расписывать полностью):

1. Годовая амортизация = (Первоначальная стоимость- Чистая ликвидационная стоимость (выгоды- затраты))/ количество лет

2. Показатели ввода-вывода :

а) Кввода= Введенные основные средства/ Основные средства после введения

б) Квывода=Выведенные/Начальные основные средства

3. Показатели замещения и обновления:

а)Чистые инвестиции= Введенные-выведенные,

б)Кинв= Чистые инвестиции/Начальные основные средства.

В) Коэф. замещения = Уменьшение ветхих/Увеличение новых основных средств

Г) Коэф. расширения= 1- коэф. замещения

Д) Коэф. обновления= Прирост новых/ Основные средства на конец периода

Е) коэф. ликвидации= Уменьшение ветхих/Основные средства на начало периода

4. Показатели морального и физического износа

А) Коэф. годности = Остаточная стоимость/Полная стоимость

Б) Коэф. износа= ( Полная-остаточная)/Полная

5. Капиталовооруженность и производительность

А) Капиталовооруженность= Среднее значение основных фондов/Средняя численность

Б) Фондоотдача= Вся продукция за период/ Средние основные фонды

В) Фондоемкость= Средние фонды/ Вся продукция

Г) Отдача амортизации= Вся продукция/ сумму амортизационных отчислений за период

Д) Амортизациемкость= 1/ отдача амортизации

Е) Эффективность капитала= Прибыль/ Основные фонды (не путать с ROE)

6. Размер основных фондов считают как среднюю хронологическую значений фондов на определенные даты. А можно взять значения на начало и конец года с весом 0.5, остальные значения по месяцам с весом 1, и поделить все на 12.