Вопрос 10: Расчет показателей эффективности и качества на предприятии.

Показатель качества продукции, характеризующий одно из ее свойств, называется единичным показателем качества продукции (например, мощность, калорийность топлива и т.д.).

Относительный показатель качества продукции – отношение значения показателя качества продукции к соответствующему (то есть принятому за исходное) значению, выражается в безразмерных числах или процентах и вычисляется по формуле:

![]() ,

,

где Ki –

относительный показатель качества;

![]() –

значение единичного показателя качества

оцениваемой продукции;

–

значение единичного показателя качества

оцениваемой продукции;

![]() –

значение единичного базового показателя

качества.

–

значение единичного базового показателя

качества.

При применении комплексного метода применяют комплексный показатель качества, который определяется путем сведения воедино отдельных показателей с помощью коэффициентов весомости каждого показателя. При этом может быть использована функциональная зависимость:

К = f(n,bi,ki), i = 1,2,3,……..,ni,

где K – комплексный показатель качества продукции; n – число учитываемых показателей; bi– коэффициент весомости i-го показателя качества; ki –i-й показатель качества (единичный или относительный).

Комплексный показатель качества продукции – это показатель, характеризующий несколько ее свойств. Например, КГ – коэффициент готовности

,

,

где Т – наработка изделия на отказ (показатель безотказности); ТВ – среднее время восстановления (показатель ремонтопригодности), т.е. КГ характеризует два свойства изделия – безотказность и ремонтопригодность. В свою очередь:

![]() ,

,

где ТО – среднее время, затрачиваемое на отыскание отказа; ТУ – среднее время, необходимое для устранения отказа.

Интегральный показатель качества продукции – отношение суммарного полезного эффекта от эксплуатации или потребления продукции к суммарным затратам на ее создание и эксплуатацию или потребление.

где Э – суммарный полезный эффект от эксплуатации продукции (срок полезного использования холодильника, пробег грузового автомобиля в тонно-километрах за срок службы до капитального ремонта и т.д.); ЗС – суммарные затраты на создание продукции (разработка, изготовление, монтаж и другие единовременные затраты); ЗЭ – суммарные эксплуатационные затраты (техническое обслуживание, ремонт и другие текущие затраты);

Показатели эффективности.

Показатель |

Характеристика |

Производительность труда |

|

Выработка |

Отражает количество продукции, произведенной в единицу рабочего времени. |

Трудоемкость |

Величина, обратная выработке, характеризует затраты труда на производство единицы продукции |

Показатели использования основных фондов |

|

Фондоотдача |

Отражает количество произведенной продукции в расчете на 1 руб. основных производственных фондов. |

Фондоемкость |

Отражает стоимость основных фондов производственных фондов в расчете на 1 руб. реализованной продукции. |

Фондовооруженность

|

Характеризует оснащенность работников предприятия основными производственными фондами. |

Коэффициент интенсивности использования оборудования |

Характеризует эффективность использования оборудования. |

Показатели использования оборотных средств |

|

Коэффициент оборачиваемости оборотных средств |

Показывает, сколько оборотов совершили оборотные средства за анализируемый период. |

Коэффициент закрепления оборотных средств |

Характеризует сумму оборотных средств, приходящихся на 1 руб. выручки от реализации. |

Длительность одного оборота |

Показывает, за какой срок предприятие возвращаются его оборотные средства в виде выручки от реализации продукции. |

Материалоемкость продукции |

Характеризует суммарный расход всех материальных ресурсов на производство единицы продукции. |

Показатели рентабельности |

|

Рентабельность услуг |

Эффективность затрат, произведенных предприятием, на производство и реализацию услуг. |

Рентабельность продаж |

Характеризует прибыльность производственной деятельности предприятия за определенный период времени |

Рентабельность имущества предприятия |

Показывает какую прибыль получает предприятие с каждого рубля вложенного в активы. |

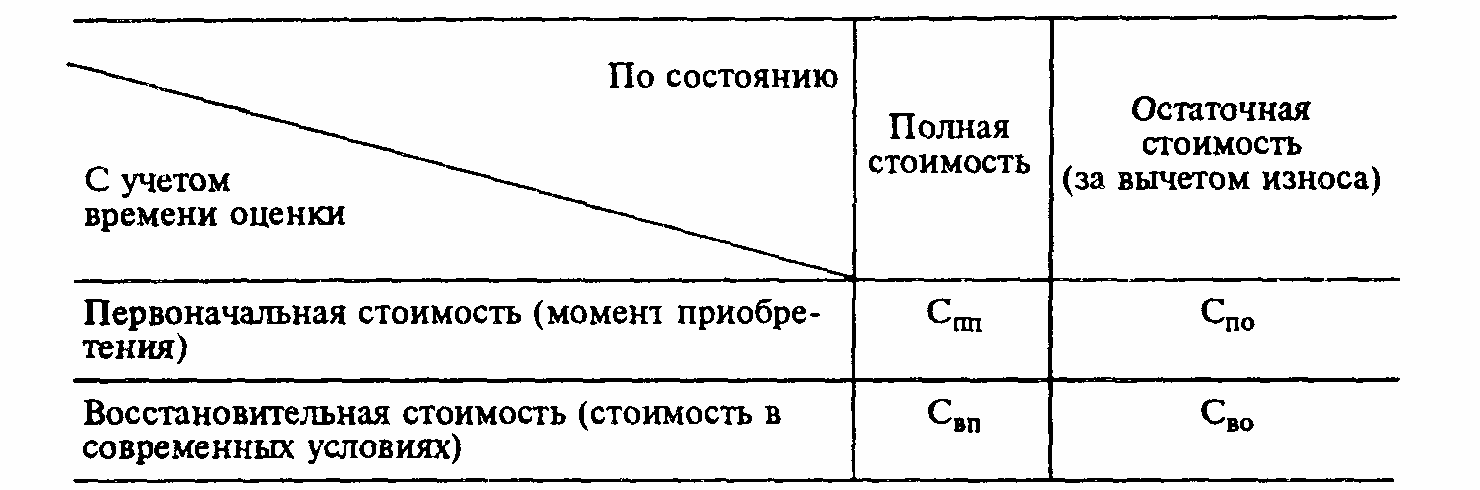

№11. Система показателей основного капитала (состояния, движения, использования)

Варианты

оценки основных средств можно представить

в виде следующей схемы видов оценки

основных средств.

Варианты

оценки основных средств можно представить

в виде следующей схемы видов оценки

основных средств.

Как видно из приведенной схемы, существуют четыре варианта оценки основных средств.

Полная первоначальная стоимость (Спп) отражает фактические цены, по которым производилась оплата за приобретаемые (создаваемые) основные средства, включая затраты на их доставку и установку в конкретных условиях (цены на сырье, материалы, транспортные тарифы, энергоресурсы и т. п.), т. е. цены, действовавшие в момент создания (приобретения) объекта. Но такая оценка не позволяет достоверно анализировать динамику объема основных средств, т.к. одинаковые по своим потребительным свойствам объекты могут неодинаковую первоначальную стоимость из-за изменении цен во времени.

Первоначальная стоимость за вычетом износа соответствует полной остаточной стоимости (Спо)

Полная восстановительная стоимость (Свп) характеризует затраты на создание (приобретение) объекта в современных условиях. Она определяется в процессе проведения переоценок основных средств, которые в России проводятся по специальным решениям Правительства Российской Федерации.

Восстановительная стоимость за вычетом износа (СВО) характеризует фактическую степень изношенности объекта в новых условиях воспроизводства.

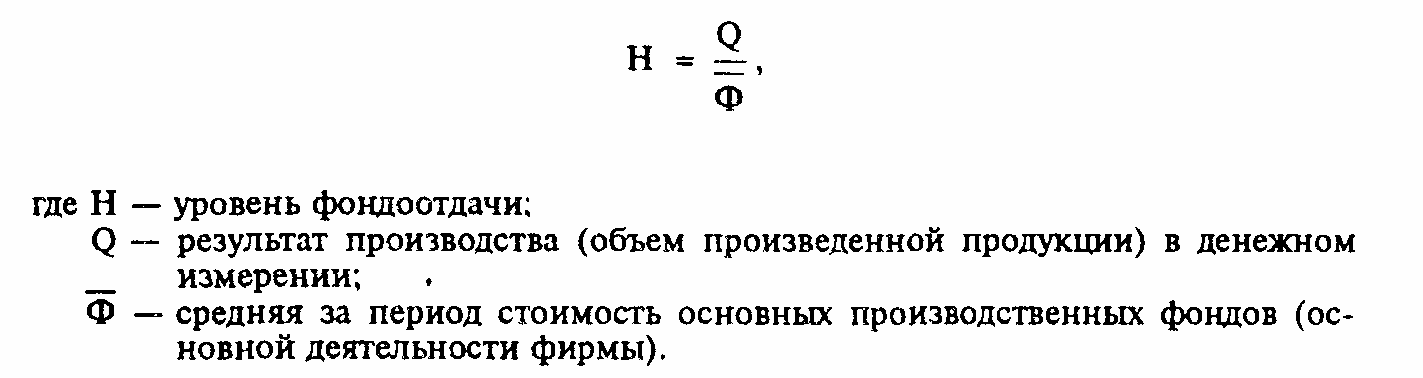

Наиболее общим показателем использования основного капитала является фондоотдача, которая рассчитывается по формуле

Этот

показатель отвечает на вопрос, сколько

продукции выпускается на единицу

стоимости основного капитала.

Этот

показатель отвечает на вопрос, сколько

продукции выпускается на единицу

стоимости основного капитала.

Фондоотдача

всех основных средств зависит от отдачи

активной части и ее доли в общей стоимости

основного капитала. Взаимосвязь

обобщающего показателя использования

основ-ного капитала, отдачи активной

части и структуры основного капитала

можно выразить в виде следующей модели:

Фондоотдача

всех основных средств зависит от отдачи

активной части и ее доли в общей стоимости

основного капитала. Взаимосвязь

обобщающего показателя использования

основ-ного капитала, отдачи активной

части и структуры основного капитала

можно выразить в виде следующей модели:

![]() Фондоотдача

является прямым показателем уровня

использования основного капитала.

Обратный показатель называют фондоемкостью:

Фондоотдача

является прямым показателем уровня

использования основного капитала.

Обратный показатель называют фондоемкостью:

h = Ф/Q где h – фондоёмкость.

Фондоёмкость отражает потребность в основном капитале на единицу стоимости результата.

Однако есть и другая методика определения фондоемкости, предполагающая учет амортизационных отчислений в затратах на производство, включаемых в себестоимость продукции : амортизациемкость

а’ = А / Q

где А – сумма амортизации, образовавшаяся за период производства продукции;

Q – стоимость выпущенной продукции.

Существует различие между амортизациемкостью и фондоемкостью. При определении фондоемкости по традиционной методике не учитываются в полной мере состав и структура основных средств. При расчете амортизациемкости эта проблема снимается, так как нормы амортизационных отчислений дифференцированы по типам средств труда.

При определении фондоемкости по традиционной методике устанавливается размер первоначальных финансовых вложений (капитальные затраты) на единицу стоимости продукции (годовой производственной мощности) без учета срока действия объектов и периода существования предприятия, т. е. удельные показатели применения основного капитала. При определении же амортизациемкости устанавливается величина удельных (на единицу продукции) издержек, связанных с потреблением основного капитала в производстве за данный период.

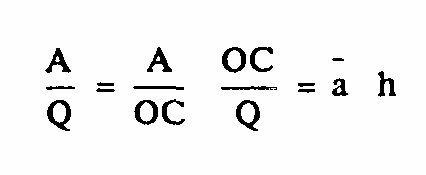

Между показателями амортизациемкости и фондоемкости существует простая зависимость. Они связаны между собой показателем средней нормы амортизации (а = А/ОС), что позволяет при необходимости использовать в анализе модель:

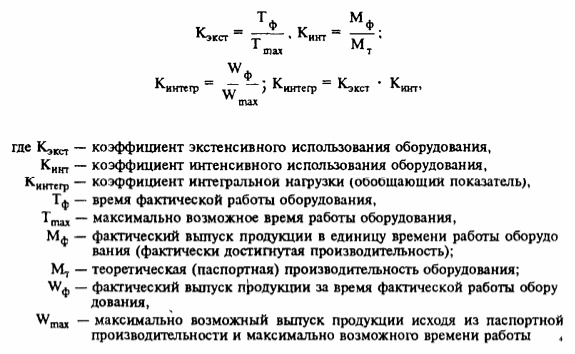

Для

характеристики использования оборудования

применяют показатели экстенсивной

нагрузки (использование по времени),

интенсивной нагрузки (использование

по мощности), интегральный показатель

(использование по объему работы).

Для

характеристики использования оборудования

применяют показатели экстенсивной

нагрузки (использование по времени),

интенсивной нагрузки (использование

по мощности), интегральный показатель

(использование по объему работы).