Денежная масса и ее структура, денежные агрегаты.

Денежная масса — совокупность наличных и безналичных средств, находящихся в обращении, которыми располагают физические, юридические лица и государство.

Структура денежной массы

В денежной массе можно условно выделить две части:

Активные деньги – средства, которые постоянно находятся в обращении, обслуживают сделки и розничный товарооборот. |

Пассивные деньги – средства, находящиеся в накоплениях, сбережениях, а также в остатках на расчетных счетах банковских клиентов. |

Денежные агрегаты

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке).

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты:

М0 = наличные деньги в обращении

М1 = М0 + чеки, вклады до востребования

М2 = М1 + средства на расчётных счетах, срочные вклады

М3 = М2 + сберегательные вклады

L = M3 + ценные бумаги

Спрос и предложение денег, равновесие на денежном рынке

Спрос на деньги — это желание экономических субъектов иметь в своем распоряжении в данный момент определенное количество платежных средств. Спрос на деньги предопределяется такими их функциями, как средство обращения и средство накопления. Хозяйствующие агенты нуждаются в деньгах, чтобы тратить их, используя как средство обращения в настоящем и накапливая их для будущих платежей.

Дж. М.

Кейнс, анализируя мотивы, по которым

экономические субъекты предпочитают

хранить часть своего богатства в форме

ликвидных денежных активов, выделяет

следующие мотивы хранения

денег:

![]() трансакционный

мотив,

возникающий из удобства использования

денег в качестве средства платежа. Люди

хотят располагать деньгами, чтобы иметь

возможность совершать сделки. При этом

трансакционный спрос зависит от уровня

доходов (с ростом доходов растет

трансакционный спрос) и временного

интервала между получением доходов;

мотив

предосторожности

(мотив обеспечения безопасности). Люди

хотят иметь деньги, чтобы осуществлять

незапланированные расходы. В условиях

неопределенности может возникнуть

потребность в неожиданных платежах.

Если их не сделать, то это приведет к

потерям, поэтому индивиды предпочитают

иметь определенный денежный

запас;

спекулятивный

мотив,

обусловленный колебаниями рыночной

конъюнктуры и желанием избежать потерь

капитала, вызываемых хранением активов

в форме ценных бумаг. В периоды ожидания

повышения процентных ставок и

соответствующего падения рыночной

стоимости ценных бумаг люди предпочитают

хранить свои активы в форме денег.

трансакционный

мотив,

возникающий из удобства использования

денег в качестве средства платежа. Люди

хотят располагать деньгами, чтобы иметь

возможность совершать сделки. При этом

трансакционный спрос зависит от уровня

доходов (с ростом доходов растет

трансакционный спрос) и временного

интервала между получением доходов;

мотив

предосторожности

(мотив обеспечения безопасности). Люди

хотят иметь деньги, чтобы осуществлять

незапланированные расходы. В условиях

неопределенности может возникнуть

потребность в неожиданных платежах.

Если их не сделать, то это приведет к

потерям, поэтому индивиды предпочитают

иметь определенный денежный

запас;

спекулятивный

мотив,

обусловленный колебаниями рыночной

конъюнктуры и желанием избежать потерь

капитала, вызываемых хранением активов

в форме ценных бумаг. В периоды ожидания

повышения процентных ставок и

соответствующего падения рыночной

стоимости ценных бумаг люди предпочитают

хранить свои активы в форме денег.

Совокупный (общий) спрос на деньги (Dm) включает в себя: деловой спрос, или спрос для сделок; спрос на деньги как запасную стоимость (средство сбережения). Деловой спрос на деньги, или спрос на деньги для сделок [Dm(Q)] — количество денег, которыми хотят располагать хозяйствующие субъекты для осуществления покупок и платежей. Каждый экономический субъект в каждый данный момент должен располагать определенной суммой денег (денежными остатками), чтобы иметь возможность беспрепятственно совершать сделки. Домашним хозяйствам нужны деньги, чтобы покупать товары, оплачивать коммунальные услуги и т.п. Фирмам нужны деньги для оплаты сырья, материалов, выплаты заработной платы. Спрос на "денежные остатки" зависит от номинального ВНП. Он прямо пропорционален реальному объему ВНП и уровню цен. Очевидно, что рост реального объема ВНП ведет (при прочих равных условиях) к росту доходов, что стимулирует большие расходы и больший спрос на деньги для сделок. Такая же прямая связь существует между деловым спросом и ценами. Известно, что покупательная способность денег измеряется количеством товаров и услуг, которые можно на них купить. Если цены растут, покупательная способность денег падает, и для того чтобы сохранить реальные доходы на прежнем уровне, денег потребуется больше. Таким образом:

![]() ,

,

где Q — реальный объем валового национального продукта; p — средний уровень цен.

Часть своих доходов хозяйствующие субъекты сберегают, причем эти сбережения могут осуществляться либо в денежной форме (накопление наличных денег или средств на депозитных счетах), либо в виде различных финансовых, неденежных активов (государственные ценные бумаги, корпоративные акции, облигации и др.). Каждая из этих форм сбережений имеет свои преимущества. Деньги — абсолютно ликвидны, но не приносят дохода. Ценные бумаги — менее ликвидны, но приносят доход. Спрос на деньги как запасную стоимость, или как средство сбережения [Dm(i)] — количество денег, которое хозяйствующие субъекты хотят хранить в виде сбережений. Уровень спроса на деньги, как средство сбережения, зависит от предпочтения ликвидности. Если экономические субъекты предпочитают иметь высоколиквидные активы — спрос на деньги растет, если менее ликвидные, но доходные — падает. В свою очередь, вопрос о том, как распределяются сбережения между деньгами и неденежными активами, решается в зависимости от ставки процента (i). Если ставка процента повышается, то курс (рыночная цена) ценных бумаг падает, их доходность возрастает, и экономические субъекты предпочитают сбережения в форме неденежных активов — спрос на деньги, как средство сбережения, падает. И наоборот. Отсюда:

![]()

Таким образом, совокупный спрос на деньги зависит от реального объема производства, уровня цен и нормы ссудного процента. Эта зависимость описывается следующей формулой:

![]()

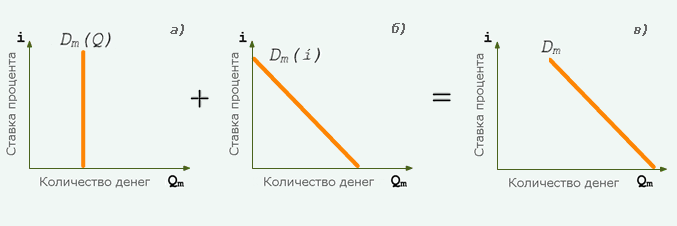

Графически спрос на деньги может быть представлен следующим образом (рис. 23.1).

Рис. 23.1. Совокупный спрос на деньги

На рис. 23.1а представлен деловой спрос на деньги. Кривая делового спроса на деньги вертикальна, поскольку спрос не зависит от уровня процентной ставки, а определяется номинальным ВНП. На рис. 23.1б представлен спрос на деньги, как запасную стоимость, который находится в обратной зависимости от уровня процентной ставки. На рис. 23.1в совокупный спрос на деньги представлен как сумма делового спроса и спроса на деньги как средства сбережения. Кривая совокупного спроса на деньги определяется путем смещения по горизонтальной оси кривой спроса на деньги, как запасную стоимость, на величину, равную спросу на деньги для сделок.

Предложение денег (Sm) — это масса денег, находящихся в обращении в стране. Непосредственный контроль за денежной массой и ее регулирование осуществляет центральный государственный банк. Предложение денег включает в себя наличные деньги вне банковской системы (С) и безналичные деньги — банковские депозиты (D):

![]() .

.

Одной из черт современной денежной системы является разделение функций создания наличных и безналичных денег. Создание наличных денег — это функция центрального банка, безналичные же деньги создаются системой коммерческих банков в процессе кредитования хозяйства. Коммерческий банк — это финансовый посредник, осуществляющий накопление временно свободных денежных средств (покупка денег) и предоставление их в кредит (продажа денег). Однако банки не имеют права выдавать ссуду на всю сумму имеющихся у них депозитов (вкладов). Часть своих депозитов банк обязан хранить в виде наличности или вкладов на беспроцентных счетах в центральном банке. Эта часть банковских депозитов называется обязательными банковскими резервами. Величина обязательных банковских резервов определяется на основании норматива (нормы) обязательных резервов (rr), устанавливаемого центральным банком в виде доли (процента) от депозитов банка. Например, если депозиты банка составляют 100 млн. руб., а норматив обязательных резервов установлен на уровне 20%, то банк обязан хранить на счетах центрального банка 20 млн. руб. На первый взгляд может показаться, что сумма обязательных резервов представляет собой своеобразный страховой фонд, из которого коммерческие банки могут черпать необходимые им средства в случае больших и неожиданных изъятий денег их вкладчиками. Однако это не так.

Дело в том, что вклады в коммерческие банки в несколько раз больше, чем величина резервов, т.е. резервы являются частичными, поэтому при внезапных и крупных изъятиях вложенных средств наличие обязательных резервов не спасет коммерческие банки от банкротства. Требование хранения части банковских ресурсов в виде обязательных резервов объясняется необходимостью контроля со стороны центрального банка за способностью коммерческих банков к кредитованию своих клиентов. Центральный банк, как координирующий орган, стремится предотвратить избыток или недостаток кредитных ресурсов и тем самым оказать необходимое воздействие на количество денег в обращении и на макроэкономическую ситуацию в целом. Фактические резервы банка, как правило, больше обязательных. Превышение фактических резервов над обязательными называется избыточными резервами (R). Они и являются источником ссуд:

![]() ,

,

где R — избыточные резервы;

D — депозиты;

rr — норматив обязательных резервов (%).

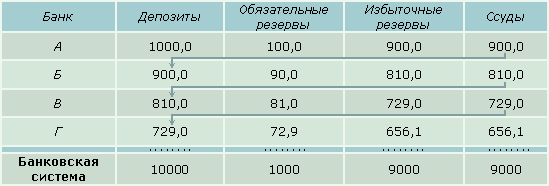

Продолжим пример. Если банк имеет 100 млн. руб. депозитов, то он может выдать новые ссуды на сумму в 80 млн. руб. (100 млн. руб. депозитов минус 20 млн. руб. обязательных резервов). Выдавая ссуду и зачисляя ее на банковский счет заемщика, банки создают новые (безналичные) деньги, которые и составляют основную часть массы денег в обращении. Для того чтобы понять, как банки делают (создают) деньги, рассмотрим следующий пример.

Примем, что норматив

резервных требований установлен

центральным банком на уровне 0,1. Тогда

банк А,

получивший вклад, равный 1000 ден. ед.,

может выдать ссуду в размере 900 ден. ед.

[1000 - (0,1 x 1000)].

Полученная ссуда

расходуется на оплату счетов (за поставку

материалов, оборудования и т.п.) и

поступает на счет банка Б.

Банк Б,

получив вклад в размере 900 ден. ед., может

выдать ссуду, равную 810 ден. ед. [900 - (0,1 x

900)].

Данная ссуда аналогично первой

расходуется и поступает в виде депозита

на счет банка В,

который из полученного депозита в 810

ден. ед. может предоставить ссуду в

размере 729 ден. ед. [810 - (0,1 x 810)] и т.д.

Первоначальный депозит в 1000 ден. ед. вызвал цепь вторичных депозитов, увеличив общую сумму депозитов в [1+ 0,9 + (0,9)2 + (0,9)3...] раз. Данное выражение представляет собой сумму членов бесконечной геометрической прогрессии, которая равняется [1 : (1 - 0,9], или - (1 : 0,1 ), т.е. 10.

Таким образом, депозит, равный 1000 ден. ед., вся банковская система увеличила в 10 раз, превратив его в 10000 ден. ед., т.е. здесь имеет место мультипликативное расширение депозитов.

Коэффициент, характеризующий степень изменения денежной массы в результате изменения банковских депозитов, называется денежным мультипликатором (MRm). Он равен единице, деленной на норматив обязательных резервов (rr):

![]()

В общем виде суммарное предложение денег (Sm), возникшее в результате появления первого депозита (включая этот депозит) равно:

![]()

Значительное изменение объема кредита и денежной массы вследствие небольшого изменения банковского депозита обусловлено возможностью банковской системы использовать для выдачи ссуд одни и те же деньги. Изменение норматива обязательных резервов отражается на величине массы денег в обращении: его увеличение сокращает количество денег, создаваемых банками, снижение — увеличивает. Кроме значения норматива обязательных резервов, степень изменения общей денежной массы зависит от коэффициента депонирования, который характеризует отношение наличных денег на руках у населения к банковским вкладам (сс). Величина сс зависит от склонности хозяйствующих субъектов хранить наличные деньги вне банковской системы. Полный денежный мультипликатор, с учетом склонности населения иметь деньги в наличной форме, имеет вид:

![]()

Чем больше денег находится вне банковской системы, тем меньше значение мультипликатора. Таким образом, степень конечного изменения денежной массы зависит от норматива обязательных резервов требований и пропорции, в которой деньги делятся на наличность и банковские депозиты.

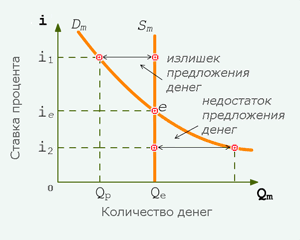

Соединение денежного предложения (Sm) с общим спросом на деньги (Dm) дает картину денежного рынка. Денежный рынок — это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, цену денег.

Основными участниками денежного рынка являются фирмы, правительство, центральный и коммерческие банки. Объект купли-продажи — деньги, предоставляемые во временное пользование. Цена денег — это та сумма денег, которая уплачивается за пользование деньгами, т.е. ссудный процент. Особенность денежного рынка состоит в том, что, в отличие от товарных рынков, где процесс купли-продажи представляет собой обмен товарами и услугами по ценам, измеренным в денежных единицах, на денежном рынке деньги фактически обмениваются на другие ликвидные активы по альтернативной стоимости, измеренной в единицах номинальной ставки процента. Как и на любом рынке, равновесие имеет место в точке пересечения кривых спроса и предложения (рис. 23.2).

Рис. 23.2. Денежный рынок

Поскольку предложение денег определяется не их ценой, а регулируется государством, исходя из общих целей макроэкономического развития (подробнее см. тему 29), то предложение денег совершенно неэластично, т.е. не зависит от величины процентной ставки (их цены). В то же время спрос на деньги является функцией процента и находится в обратной зависимости от уровня процентной ставки. Равновесие на денежном рынке означает соответствие количества активов, которые экономические агенты хотят иметь в виде денег, количеству денег, которое предлагается банковской системой. Равновесие это достигается при определенной норме процентной ставки (ie), которая и называется равновесной. Если норма процента (i1) превысит равновесный уровень, то хозяйствующие субъекты не захотят иметь то количество денег, которое предлагается банковской системой, и возникнет излишек денег. Объясняется это тем, что в результате повышения процентной ставки стоимость ценных бумаг упадет, они станут более доходными, и экономические агенты предпочтут неденежные активы (ценные бумаги) денежным. Однако падение спроса на деньги приведет к снижению ставки ссудного процента до равновесного уровня. На рынке восстановится равновесие. Если же, наоборот, процентная ставка оказывается меньше равновесной (i2), сократится число желающих держать свои активы в ценных бумагах. Те, у кого есть сбережения, будут все больше предпочитать ликвидность, сознавая, что низкие проценты тождественны высоким ценам на ценные бумаги. Спрос на них упадет, что вызовет повышение их курса. Это приведет к росту спроса на деньги и повышению процентных ставок, которые пойдут вверх. На рынке восстановится равновесие.

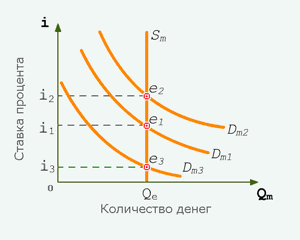

Как и на любом рынке, равновесие, достигаемое на денежном рынке, может нарушаться под действием разного рода неценовых факторов: изменение ВНП влияет на величину реального дохода, а следовательно, отражается на деловом и общем спросе на деньги. Изменение спроса под влиянием изменения дохода приведет к сдвигам кривой спроса на деньги и (при прочих равных условиях) к изменению равновесия; предъявляя спрос на деньги, хозяйствующие субъекты учитывают их покупательную способность, которая измеряется количеством товаров, которое можно на них купить. Когда цены товаров повышаются, то спрос на деньги растет. И наоборот. Изменения величины ВНП, или/и цен товаров приводят к сдвигам кривой спроса на деньги (рис. 23.3).

Рис. 23.3. Изменение спроса на деньги

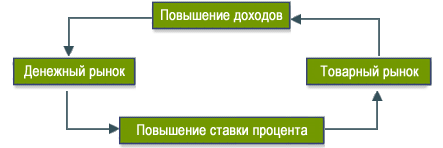

Увеличение спроса на деньги при постоянстве предложения приводит к изменению равновесия на денежном рынке и повышению процентной ставки с i1 до i2. Падение спроса на деньги при тех же условиях приводит к снижению процентной ставки с i1 до i3. Изменение предложения денег, смещение кривой предложения вправо или влево, также ведет к изменению процентной ставки. Любые изменения процентной ставки отражаются на инвестиционном спросе и опосредованно на объеме производства и уровне занятости. Отсюда можно сделать важный вывод: денежный и товарный рынки тесно связаны между собой. События, происходящие на денежном рынке, отражаются на товарном рынке. В свою очередь, перемены в объемах производства товаров и услуг отражаются на спросе на деньги. Связь между денежным рынком и товарными рынками может быть представлена схематично следующим образом.

Увеличение ВНП, повышение доходов увеличивает спрос на деньги, что, в свою очередь, ведет к росту процентной ставки. Повышение процентной ставки сказывается на инвестициях и совокупном спросе. Изменения совокупного спроса отражаются на объеме производства и величине доходов.

Выводы:

1. Современные наличные деньги представляют собой долговые обязательства центральных банков, безналичные - долговые обязательства коммерческих банков. Все деньги, обращающиеся в стране (наличные и безналичные), объединяются в денежные агрегаты, различающиеся между собой уровнем ликвидности. Количество денег, необходимых для обращения, прямо пропорционально объему реального национального производства, уровню цен и обратно пропорционально скорости обращения денег. Коэффициент монетизации характеризует насыщенность экономики деньгами. Стоимость денег (их покупательная способность) определяется тем количеством товаров и услуг, которое можно приобрести на денежную единицу. 2. Спрос на деньги определяется функциями денег как средства обращения и средства накопления. Основные мотивы хранения денег, согласно кейнсианским воззрениям, - это трансакционный мотив, мотив предосторожности и спекулятивный мотив. Совокупный спрос на деньги включает в себя: деловой спрос, величина которого зависит от реального объема производства и уровня цен в стране, и спрос на деньги как запасную стоимость, находящийся в обратной зависимости от уровня процентной ставки. 3. Деньги в условиях рыночной экономики создаются банками. Всякий раз, когда банки выдают ссуды, появляются новые деньги. Отдельный банк может выдать ссуду в пределах своих избыточных резервов, равных разности суммы депозитов и обязательных резервов, величина которых определяется центральным государственным банком страны. Вся банковская система может создать денег гораздо больше, чем первоначальный избыточный резерв, что обусловлено возможностью банковской системы использовать для выдачи ссуд одни и те же деньги. Коэффициент, характеризующий степень возрастания денежной массы в результате прироста избыточных резервов, называется денежным мультипликатором и равен единице, деленной на норматив обязательных резервных требований.

4. Равновесие на денежном рынке достигается при соответствии денежного спроса денежному предложению. При этом, если спрос на деньги формируется всеми субъектами хозяйственных отношений, то предложение денег регулируется государством и абсолютно неэластично, т.е. не зависит от цены денег (процента). При нарушении равновесия оно восстанавливается автоматически через колебания процентной ставки. Изменения на денежном рынке влияют на рынки товаров. Изменение ВНП влечет за собой изменения в доходах и спросе на деньги, что отражается на уровне процентной ставки. Изменение процентной ставки сказывается на инвестициях, совокупном спросе и в конечном счете на объеме производства и величине доходов.