15. Анализ издержек фирмы в краткосрочном периоде ее функционирования

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды. В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные.

Постоянные издержки (FC) – это издержки, которые не зависят от объема производства и существуют даже при нулевом объеме выпуска. Например, затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

Переменные издержки (VC) – это издержки, которые напрямую зависят от объема выпускаемой продукции. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п.

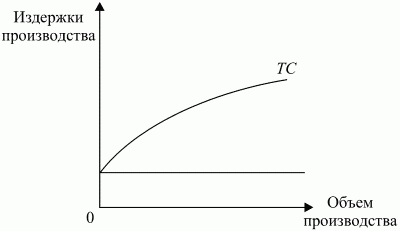

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек.

Д ля

измерения издержек на производство

продукции используются категории

средних общих, средних постоянных и

средних переменных издержек производства.

ля

измерения издержек на производство

продукции используются категории

средних общих, средних постоянных и

средних переменных издержек производства.

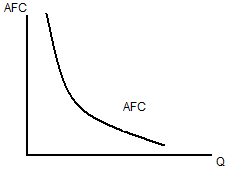

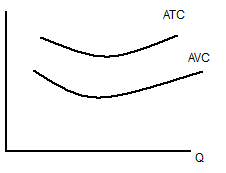

Средние постоянные издержки (AFC) – это величина постоянных издержек, приходящаяся на единицу выпускаемой продукции; определяются делением общих постоянных издержек на количество произведенной продукции. (AFC = FC / Q)

Средние переменные издержки (AVC) – величина переменных издержек, приходящаяся на единицу выпускаемой продукции; определяются делением общих переменных издержек на количество произведенной продукции. (AVC = VC / Q)

Средние общие издержки (ATC) – это величина общих издержек, приходящаяся на 1 единицу выпускаемой продукции; равны частному от деления общих издержек на количество произведенной продукции. (ATC = TC / Q = AFC + AVC)

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки (MC). Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

На практике предельные издержки всегда сопоставляются с предельным доходом (MR). Это величина, показывающая на сколько возрастет общий доход фирмы при производстве и продаже 1 доп. единицы продукции. Если MC больше MR, то производство невыгодно. Если MC меньше MR, то производство выгодно.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.