Содержание

Обзор литературы..................................................................................................3

I. Kaminsky, G., Lizondo, S., Reinhart, C. (1998) “Leading Indicators of Currency Crises” .......................................................................................................................3

II. “Frankel, J. and Saravelos, G. (2012) “Can Leading Indicators Assess Country Vulnerability? Evidence from the 2008-2009 Global Financial Crisis” .................................6

III. “Inoue, A. and Rossi, B. (2008) “Monitoring and Forecasting Currency Crises”.......9

IV. Burkart, O. and Coudert V. (2002) “Leading Indicators of Currency Crises for Emerging Markets”......................................................................................................11

Исследование..........................................................................................................14

1 этап: построение индекса давления на валюту...............................................15

2 этап: рассмотрение поведения индикаторов на сигнальном горизонте............17

3 этап: сравнение полученных результатов с результатами авторов статьи “Leading Indicators of Currency Crises” (1998) .............................................................21

Выводы....................................................................................................................22

Приложение...........................................................................................................24

Список использованной литературы..................................................................25

Обзор литературы

I. Kaminsky, G., Lizondo, S., Reinhart, C. (1998) “Leading Indicators of Currency Crises”

Основная идея:

Группировка ряда уже имеющихся исследований по переменным и выделение наиболее «успешных» факторов (статистически значимых в предсказании потенциальных валютных кризисов);

Использование сигнального подхода на основе поведения выбранных индикаторов.

Главный вывод, который сделали авторы на основе рассмотрения и группировки статей, заключается в том, что эффективная система оповещения должна учитывать много разнообразных факторов. В табл. 1 представлены показатели, подходящие, на взгляд авторов, для предсказания кризисов и, наоборот, не обладающие достаточной предсказательной силой:

Табл. 1. Группировка индикаторов, использованных в исследованиях, по уровню предсказательной силы

Подходящие индикаторы |

Индикаторы, не обладающие предсказательной силой |

|

|

Кроме того, авторы замечают, что относительно других индикаторов можно делать лишь предварительные выводы вследствие небольшого опыта их применения.

Методология исследования

Сигнальный подход, предложенный авторами, заключается в построении индекса давления на валюту, рассчитанного как сумма процентного истощения ЗВР и номинального обменного курса. Согласно методологии авторов при его отклонении от среднего значения более чем на 3 стандартных отклонения случается кризис.

Далее авторы рассматривают поведение ранее выбранных макроэкономических показателей (индикаторов) на так называемом сигнальном горизонте – заранее выбранном периоде перед кризисом. Если в течение сигнального периода индикатор подает сигнал, то он считается «хорошим», но если не подал или подал вне сигнального периода, он считается «ложным».

Сигналом считается превышение критического значения индикатора, которое определяется путем минимизации отношения «ложных» сигналов к «хорошим» сигналам – уровня шума.

Для определения лучших индикаторов авторы вводят следующую матрицу (табл.2):

Табл.2. Матрица для определения лучших индикаторов

|

Кризис случился |

Кризис не случился |

Индикатор дал сигнал |

A |

B |

Индикатор не дал сигнал |

C |

D |

Буквы A, B, C, D являются количеством месяцев в пересечении событий.

Авторы рассмотрели 76 выявленных кризисов из 5 развитых и 15 развивающихся стран, произошедших с 1970 по 1995 годы.

Результаты исследования

Авторы используют 3 подхода для определения предсказательной силы индикаторов:

Уровень шума – отношение «ложных» сигналов к «хорошим», рассчитываемого по формуле:

Время опережения – среднее время до кризиса, за которое срабатывает первый сигнал в месяцах;

Стойкость сигналов – отношение «хороших» сигналов к «ложным», показывающее, насколько более часто индикатор подает сигнал в кризис по сравнению со «спокойным» временем:

С помощью этих подходов авторы получают следующие лучшие результаты. По уровню шума выделяются реальный обменный курс1 (0,19), банковский кризис (0,34) и экспорт (0,42); показателями, обладающими наибольшим временем опережения оказались банковский кризис (19), реальный обменный курс (17), реальная ставка процента (17); наибольшая стойкость сигналов наблюдается у реального обменного курса (5,14), банковского кризиса (2,90) и экспорта (2,37).

Выводы:

Авторы провели группировку имеющихся исследований, а также определили предсказательную силу рассмотренных индикаторов в соответствии с предложенным ими сигнальным подходом. Несомненным преимуществом этого подхода является то, что он позволяет выделить индикаторы, на поведение которых можно с большой долей уверенности ориентироваться при прогнозировании валютных кризисов, поскольку предложенная методология основана на рассмотрении большого числа кризисов. Тем не менее, преимущество подхода одновременно является и его недостатком: подход не учитывает индивидуальные особенности кризисов, предлагая наиболее «общие» индикаторы, данные по которым были доступны и рассмотрены в большинстве исследований. Таким образом, на наш взгляд, возможно добавление в модель и иных индикаторов, динамика которых оказывает значительное влияние на основные макроэкономические показатели экономики, что и будет продемонстрировано в нашем собственном исследовании.

II. “Frankel, J. and Saravelos, G. (2012) “Can Leading Indicators Assess Country Vulnerability? Evidence from the 2008-2009 Global Financial Crisis”

Основная идея

Авторы данной статьи ставят перед собой вопрос, могут ли ранее определенные опережающие показатели заранее определить новый кризис, и проверяют свои гипотезы на недавнем кризисе 2008-2009 годов. Основная идея работы авторов заключается не в поиске новых индикаторов, способных предсказать недавний кризис, а в определении предсказательной силы индикаторов, которые были ранее протестированы в 80 исследовательских работах и определены как наиболее эффективные. Таким образом, авторы хотели проверить, был ли в наличии к началу кризиса инструмент, способный предсказать наступление кризиса в скором времени.

Методология исследования

Авторы выделяют несколько групп моделей, применяемых для изучения опережающих показателей:

линейные регрессии или probit/logit модели;

непараметрические индикаторы или сигнальный подход;

количественный и качественный анализ (разделение стран на кризисную и некризисную контрольную группы);

инновационные техники (бинарные рекурсивные деревья;

искусственные нейронные сети;

генетические алгоритмы; переключающиеся модели переходных вероятностей Маркова).

В своём же исследовании авторы используют в качестве инструмента исследования зависимостей между переменными построение парных и множественных регрессий.

Перед тем, как приступить непосредственно к исследованию, авторы обращают внимание на результаты более ранних исследований, приводя группировку показателей по степени используемости в уже проведенных исследованиях (табл.3):

Табл. 3. Группировка показателей, которые использовались в исследованиях наиболее часто до 2008 года

Опережающий индикатор |

KLR (1998)2 |

Hawkins и Klau (2000)3 |

Abiad (2003)4 |

Другие исследователи |

Всего |

Золотовалютные резервы Реальный обменный курс ВВП Уровень кредитования Счет текущих операций Денежная масса Экспорт и импорт Инфляция Доходность капитала Реальная ставка процента |

14 12 6 5 4 2 2 5 1 2 |

18 22 15 8 10 16 9 7 8 8 |

13 11 1 6 6 1 4 1 3 2 |

5 3 3 3 2 0 2 2 1 1 |

50 48 25 22 22 19 17 15 13 13 |

Авторы провели тестирование выборки отобранных индикаторов, состоящей из 50 макроэкономических и финансовых переменных, на данных с 2007 года. Для определения момента наступления кризиса авторы используют пять зависимых переменных: процентное изменение внутренней валюты к доллару; доходность рынка акций на внутреннем рынке ценных бумаг с поправкой на волатильность; процентное изменение реального ВВП; процентное изменение объемов промышленного производства; обращение страны за средствами в МВФ. Путем построения большого количества парных и множественных регрессий была исследована зависимость между пятью зависимыми переменными и пятьюдесятью независимыми переменными.

Выводы

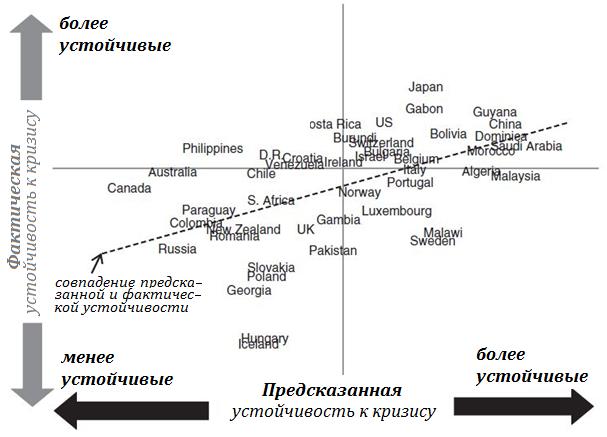

В результате регрессионного анализа, проведенного авторами по нескольким десяткам независимых переменных и пятью зависимым, удалось получить результаты, которые отображают возможность предсказания кризисов в некоторых странах с довольно высокой точностью. Для выборки стран результаты графически представлены на рис. 1.

Рис. 1. Фактическая и предсказанная устойчивость к кризису 2008-2009 гг.

В результате своей работы над исследованием возможности предсказать кризис по ранее исследованным показателям без создания системы индикаторов для прогнозирования конкретно взятого кризиса авторы получили набор наиболее эффективных опережающих индикаторов: уровень золотовалютных резервов и реальный валютный курс. А также чуть менее, но всё ещё эффективных: текущий счет, национальные сбережения, уровень внешнего и краткосрочного долгов.

Таким образом, авторы провели отбор наиболее адекватно показавших себя в прошлом показателей, задают пять переменных, измеряющих момент наступления кризиса, и регрессионным анализом достаточно успешно выявляют зависимости на выбранном отрезке времени.

III. “Inoue, A. and Rossi, B. (2008) “Monitoring and Forecasting Currency Crises”

Основная идея

Сравнение эффективности традиционных моделей опережающих показателей, а также рассмотрение индекса диффузии;

Использование выбранных моделей для прогнозирования валютных кризисов ex post;

Использование данных моделей для мониторинга финансовых кризисов, т.е. определение вероятности валютного кризиса ex ante.

Основное отличие данной работы от других работ по данной теме заключается в том, что авторы предпринимают попытку не только оценить вероятность кризиса, основываясь на исторических данных, как в моделях опережающих показателей, но также применяют индекс диффузии, который позволяет определить вероятность кризиса в реальном времени.

Методология

Поскольку при использовании опережающих показателей исследователь сталкивается с необходимостью заранее определить, какие из показателей следует использовать, а каждый валютных кризис имеют свои специфические особенности, авторы предлагают использовать новый метод Индекса Диффузии, который позволяет преодолеть данную проблему. Метод подразумевает включение наибольшего возможного числа индикаторов, и затем, в процессе расчетов определяется, изменение каких показателей оказывает наибольшее влияние на изменение валютного курса. В работе были использованы данные по 5-ти азиатским странам: Малайзия, Южная Корея, Тайвань, Таиланд и Филиппины.

Свою работу авторы проводят в 2 этапа:

Предварительный этап: исследование, направленное на выяснение того, насколько хорошо метод индекс диффузии позволяет прогнозировать номинальный валютный курс. Авторы определяют показатели, обладающие наибольшей предсказательной силой, а затем проводят сравнение моделей опережающих показателей, метода индекса диффузии, и модели случайного блуждания с помощью среднеквадратических ошибок прогноза.

Основной этап: прогнозирование вероятности валютного кризиса на различных временных горизонтах. Для выбранных кризисов авторы рассчитывают стоимостные меры риска, а затем оценивают вероятности кризисов с помощью модели маргинальных разностей с гетероскедасчитными ошибками.

Результаты исследования

Наилучшими показателями с точки зрения предсказательной силы являются ВВП, платежный баланс, процентные ставки и денежная масса.

С точки зрения точности предсказания номинального валютного курса модели опережающих показателей и модель индекса диффузии не смогли превзойти модель случайного блуждания.

Кроме того, модель индекса Диффузии позволила эффективно предсказать кризисы для следующих стран и следующих горизонтов прогнозирования (табл.4):

Табл. 4. Предсказанные с помощью индекса диффузии кризисы и горизонты прогнозирования

|

1 месяц |

6 месяцев |

Малайзия |

спрогнозирован |

спрогнозирован |

Южная Корея |

не спрогнозирован |

не спрогнозирован |

Таиланд |

спрогнозирован |

не спрогнозирован |

Тайвань |

не спрогнозирован |

спрогнозирован |

Филиппины |

спрогнозирован |

спрогнозирован |

Выводы

Хотя модель индекса диффузии не способна предсказать уровень номинального валютного курса, она помогает определить вероятность валютного кризиса.

Несмотря на то, что индикаторы для моделей опережающих показателей должны быть выбраны заранее, а индикаторы для индекса диффузии определяются в реальном времени, предсказательная сила у модели индекса диффузии не хуже, чем у моделей опережающих показателей.

IV. Burkart, O. and Coudert V. (2002) “Leading Indicators of Currency Crises for Emerging Markets”

Основная идея

В данной работе авторы не только строят систему опережающих показателей по выборке, состоящей из 15 развивающихся стран с использованием квартальных данных с первого квартала 1980 года по четвертый квартал 1998 года, но также стремятся найти сбалансированный подход, который обеспечил бы баланс между наивысшей точностью предсказания и наименьшим числом ложных сигналов. Кроме того, авторы изучают поведение опережающих показателей при приближении кризиса.

Методология

Для нахождения вероятности валютного кризиса авторы используют линейный дискриминантный анализ Фишера. Суть данного метода заключается в необходимости разбиения объясняемой переменной на 2 группы, в одной из которых попадают «кризисные» наблюдения, а в другую – «некризисные». Затем авторы смотрят, какие из объясняющих переменных наиболее сильно «дискриминируют» – то есть относят зависимую переменную к одной из групп. Таким образом, наиболее «дискриминирующие» переменные могут служить опережающими индикаторами.

Кроме того, данная работа имеет несколько специфических особенностей, среди которых:

Учет эффекта заражения. Эффект заражения может играть важную роль при изучении валютных кризисов, поскольку вследствие тесных экономических связей валютный кризис в соседних странах может вызвать валютных кризис в изучаемой стране. В данном исследовании данный эффект учтен с помощью дамми-переменной.

Измерение переоцененности валюты. Для учета данной специфики в исследовании был рассчитан эффективный валютный курс по методике банка международных расчетов.

Индикатор проблем в банковской сфере. Проблемы в банковской сфере могут косвенно оказывать влияние на валютный кризис, поэтому целесообразно учесть данную опасность. В исследовании в качестве индикатора проблем в банковской сфере был выбран показатель темпа роста внутреннего кредита.

Использование квартальных данных. Данные по различным индикаторам имеют различную периодичность, поэтому выбор именно квартальных данных позволяет максимизировать количество доступных данных.

В исследовании использовался широкий набор из 34 индикаторов, как и в предыдущих исследованиях (к примеру, рассмотренная работа Kaminsky et al,. 1997)5.

Результаты исследования

Индикаторами, предсказывающими кризисы с наибольшей точностью, являются:

Монетарные индикаторы, такие как отношение золотовалютных резервов к денежной массе (+)6, а также золотовалютных резервов к общему долгу (+);

Индикаторы задолженности: отношение краткосрочного долга к общему долгу (–);

Внешние индикаторы, такие как отклонение реального обменного валютного курса от долгосрочного значения (–) и региональный индикатор заражения (–);

Макроэкономические индикаторы: инфляция (–).

Кроме того, данные показатели имеют хорошую точность, поскольку практически 80% кризисов были предсказаны верно (табл.5):

Табл. 5. Точность прогнозов, построенных авторами

|

Предсказание |

|

Кризис |

Отсутствие кризиса |

|

Кризис |

79.6% |

20.4% |

Отсутствие кризиса |

20.4% |

79.6% |

Авторами была рассчитана предсказательная сила модели на периоде в один год и в один квартал. Для периода в один год модель обладает лучшей предсказательной силой. Таким образом, авторы определили, что оптимальная длина горизонта прогнозирования составляет 1 год.

Кроме того, авторами было отмечено, что для развивающихся стран из различных регионов будут иметь место различные региональные особенности. Таким образом, имеет смысл оценить модели отдельно для каждого региона. Было проведено исследование для двух регионов: Азии и Латинской Америки. Как и следовало ожидать, результаты получились различными (табл.6):

Табл. 6. Значимые индикаторы моделей, построенных для Азии и Латинской Америки

Азия |

Латинская Америка |

|

|

Таким образом, при оценивании отдельно для каждого региона удалось учесть различную региональную специфику.

Выводы

В данном исследовании удалось построить эффективную систему опережающих показателей, обладающую не только высокой предсказательной силой, но и учитывающую важные региональные особенности при оценивании модели отдельно для каждого региона, таких как, например, открытость экономики стран Латинской Америки и проблемы в банковской сфере, свойственной Азиатскому региону. Кроме того, авторы учли в исследовании несколько важных эффектов, таких как эффект заражения, переоцененность валюты, и индикатор проблем в банковской сфере.