Лекция 11. Расчетные отношения

Понятие, принципы и способы расчетов

Расчеты платежными поручениями

Расчеты по аккредитиву

Расчеты по инкассо

Расчеты чеками

Безналичные расчеты физических лиц

Межбанковские расчеты на территории России (самостоятельно)

расчеты на основе прямых корреспондентских отношений

расчеты через подразделения расчетной сети Банка России

клиринговые расчеты

расчеты по счетам межфилиальных расчетов

Банковские карты

Ответственность кредитной организации в расчетных правоотношениях (гражданско-правовая и административная ответственность) (самостоятельно)

1 вопрос. Понятие и формы расчетов

Гражданское законодательство предусматривает две формы расчетов: безналичные расчеты и расчеты наличными денежными средствами (ст. 861 ГК РФ). На уровне подзаконных актов основным документом, регулирующим вопросы осуществления безналичных расчетов между юридическими лицами, является Положение Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах». Безналичные расчеты с участием физических лиц регулируются Положением Банка России от 1 апреля 2003 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации».

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, производятся наличными деньгами без ограничения суммы или в безналичном порядке. В свою очередь, расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей производятся в безналичном порядке. Расчеты наличными деньгами между ними возможны, если денежная сумма не превышает 100 тыс. рублей.

Безналичные расчеты производятся через кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

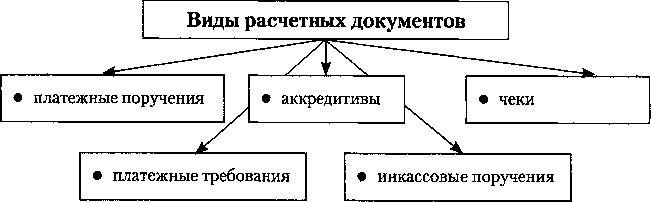

В российском законодательстве (ст. 862 ГК РФ) предусмотрены следующие формы безналичных расчетов:

1) Расчеты платежными поручениями;

2) расчеты по аккредитиву;

3) расчеты чеками;

4) расчеты по инкассо.

Выбор формы безналичных расчетов зависит от воли сторон: кредитной организации и ее клиента. Выбранная форма безналичных расчетов устанавливается в договоре, заключаемом между кредитной организацией и ее клиентом. Как правило, стороны заключают договор банковского счета, изначально предусматривающий осуществление расчетов платежными поручениями, а в дальнейшем, при выборе иных форм расчетов, стороны подписывают соответствующие дополнительные соглашения.

В настоящее время перечень форм безналичных расчетов не является закрытым, что предполагает возможность установления в законодательном порядке иных форм безналичных расчетов. Например, к таким формам можно отнести безналичные расчеты с использованием банковских и платежных карт.

По общему правилу расчеты осуществляются с банковских счетов хозяйствующих субъектов в соответствии с требованиями закона и условиями заключенного договора с соблюдением ряда принципов расчетов:

- свобода выбора клиентом формы осуществления безналичных расчетов;

- невмешательство кредитных организаций в договорные отношения контрагентов;

- списание денежных средств со счета клиента по распоряжению владельца счета (за исключением случаев безакцептного либо бесспорного списания средств);

- списание средств со счета в календарной очередности (при достаточности денежных средств на счете клиента, либо по правилам, указанным в ст.855 ГК РФ);

- зачисление средств на счет получателя после списания соответствующих сумм со счета плательщика;

- соблюдение требований, предъявляемых к расчетным документам в соответствии с нормативными правовыми актами Банка России.

Кредитные организации осуществляют безналичные расчеты только на основании расчетных документов. Расчетный документ — оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

— распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

— распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

В настоящее время используются следующие виды расчетных документов (см. схему 23).

Схема 23

Расчетные документы содержат следующие реквизиты:

• наименование расчетного документа и код формы по ОКУД ОК 011-93;

Общероссийский классификатор управленческой документации (ОКУД) является составной частью Единой системы классификации и кодирования технико-экономической и социальной информации и охватывает унифицированные системы документации и формы документов, разрешенных к применению в народном хозяйстве (см. подробнее Общероссийский классификатор управленческой документации ОК 011 -93, утвержденный постановлением Госстандарта России от 30 декабря 1993 г. № 299).

номер расчетного документа, число, месяц и год его выписки;

вид платежа;

• наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

• наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

• наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

• сумма платежа, обозначенная прописью и цифрами;

• очередность платежа;

вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

• подписи уполномоченных лиц и оттиск печати.

Данные реквизиты варьируются в зависимости от вида и порядка осуществления безналичных расчетов (подробнее см. приложения № 1—16 к Положению Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации»).