3 Елементи системи бюджетування

У своєму розвитку методи, технології та процедури бюджетного менеджменту у країнах Заходу за останніх 50 років зазнали швидких і суттєвих змін: від традиційного бюджету, бюджету від результатів (виконання), базового бюджетування, бюджетування "з нуля", бюджетування "sunset" до бюджету на основі цільових програм.

Починаючи з 60-х років XX століття відбувається рішучий перехід до планування бюджету й управління ним на основі аналізу альтернатив.

У зв'язку з цим останніми десятиліттями в західних країнах набули поширення програмно-цільові бюджети (в тому числі на середньо- й довгостроковий періоди), відомі також як бюджети пріоритетів.

Світова практика виділяє такі головні елементи програмно-цільового бюджетування, як [2, с.43]:

1. Фінансове стратегічне планування (перший етап циклу бюджетування);

2. Середньострокове бюджетування, що визначає певні часові фіскальні рамки для оптимального розподілу ресурсів у середньостроковій перспективі за програмами (другий етап циклу бюджетування);

3. Система моніторингу й оцінки бюджетних програм і результатів діяльності їх виконавців (основою для останньої є стратегічні плани).

Кожне підприємство має певні механізми регулювання, що дають змогу запобігати відхиленням і виправляти їх. Якщо зовнішнє середовище дозволяє фірмі розвиватися такими темпами, які «задаються» можливостями її внутрішнього середовища (не обмежуючи їх), то керівники можуть управляти, не дуже зважаючи на фактори, що діють за межами під- приємства, повністю спрямовуючи свої зусилля на розв’язання внутрішніх проблем.

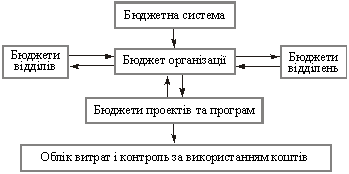

Поточне планування та бюджетування можуть здійснюватись у повному та неповному обсязі залежно від умов існування та управління підприємством (рис.1.1, табл.1.1).

Рис 1.1 - Елементи бюджетної системи організації [2, с.43]

Таблиця 1.2 - Каталог функцій і завдань спеціаліста з бюджетування [2, с.45]

Функції |

Завдання |

1. Координація |

|

2. Фінансова стратегія |

|

3. Планування та бюджетування |

|

4. Бюджетний контроль |

|

5. Внутрішній консалтинг та методологічне забезпечення |

|

6. Внутрішній аудит та ревізія |

|

Повне бюджетування можливе в межах стратегічного управління на рівні підприємства (а не в умовах централізовано встановлених завдань) після детального опрацювання всіх складових, унаслідок чого складаються такі документи, як прогнози, програми та плани різних типів, на основі яких розробляються бюджети збуту, виробництва, робочої сили, витрат на виробництво, постачання, адміністративних і фінансових витрат, грошових ресурсів, капіталовкладень і т. ін. Це можливо за умов, коли плани — це інструмент розвитку підприємства, а не документ, сформований для полегшення централізованого контролю та регулювання

Розвиток економіки та окремих підприємств спонукав до формування складних систем виробничого й управлінського типу, що вимагало більш тривалих передбачень наслідків прийнятих рішень. Це зумовило перехід до довгострокового прогнозування та планування.

Питання для самоконтролю:

1. Охарактеризуйте поняття «бюджет» і «бюджетування» стосовно діяльності промислового підприємства. В чому полягає різниця між ними?

2. Назвіть та охарактеризуйте основні принципи організації системи бюджетування

3. Які елементи системи бюджетування ключаються зазвичай у побудову моделі бюджетного процесу на підприємстві?