3 Бюджети фінансового розділу бізнес-плану.

Під час розгляду товарної політики фірми було обґрунтовано найбільш раціональні параметри цінової політики і рівня ціни, що їй відповідає. Ці міркування ґрунтувалися на аналізі ринкової ситуації без урахування витрат на виробництво і продаж продукту (послуги). Тепер, коли визначена схема бізнесу і його витрати, необхідно повернутися до питань ціноутворення й уточнити деякі параметри бізнес-плану [2, с. 149].

Розглянутий підхід до ціноутворення тією чи іншою мірою означає перебування найбільш раціонального значення ціни в інтервалі між нижньою і верхньою межами. Визначення нижньої і верхньої меж ринкової ціни товару має велике значення для визначення фірмою своєї позиції щодо дій конкурентів.

Нижня межа ціни означає точку мінімального можливого рівня ціни, що забезпечує беззбиткову діяльність фірми. Верхня межа означає максимально можливий рівень ціни, за якого підтримується необхідний обсяг попиту на продукцію. Останній аспект саме і пов'язаний з виробленою товарною політикою, а для розрахунку варто послідовно виконати такі кроки:

Зі сформованих розділів бізнес-плану вибираються всі види витрат, що мають перемінний характер. В основному, вони сконцентровані у виробничому розділі.

Розраховується розмір умовно-постійних витрат на одиницю обсягу продажу. Для цього спочатку узагальнюються всі наявні кошториси витрат, а потім співвідносяться з розміром продажу.

Визначаються необхідні витрати з прибутку за роками реалізації бізнес-плану. До їхнього складу входять: податки, дивіденди, фонди накопичення і розвитку, матеріальне стимулювання відповідно до прийнятої системи оплати праці тощо.

Визначаються мінімальний необхідний рівень рентабельності та нижня межа ціни.

Порівнюючи два отримані розміри, можна зробити початкові висновки про ефективність проекту. Так, якщо верхня межа ціни виявиться меншою, ніж нижня, то подальший розгляд бізнес-плану втрачає будь-який зміст. Потрібно або повернутися до обґрунтування основних розділів на предмет виявлення можливостей для збільшення прибутків, або відмовитися від деяких передбачених витрат, або взагалі припинити подальші роботи над проектом.

До найбільш важливого з показників можна віднести поріг рентабельності. Під порогом рентабельності розуміється така кількість зроблених товарів, за якої буде досягнуто беззбиткову діяльність фірми.

Ці показники широко застосовуються в практиці підприємницької діяльності, оскільки дають змогу одержати важливу інформацію, необхідну для прийняття ефективних управлінських рішень. Зокрема вони дають змогу одержати оперативну інформацію про результати роботи на ринку не чекаючи упорядкування бухгалтерських звітів і своєчасно прийняти відповідне управлінське рішення.

Так, якщо обсяг продажу стає меншим від розмірів порога рентабельності, то оперативне втручання щодо скорочення витрат (скорочення виробництва, закупівель, адміністративних та загальногосподарських витрат тощо) дасть змогу не допустити збитковості функціонування фірми.

Ступінь сприятливості справ у комерційній сфері дасть змогу оцінити такі показники: зону безпеки і коефіцієнт межі безпеки, який можна розрахувати за формулою

ЗБ = Пф - Тб, (7.1)

де ЗБ — зона безпеки, в натуральному вимірі;

Пф — фактичний обсяг продажу (в натуральному вимірі).

Тб – Точка беззбитковості (поріг рентабельності).

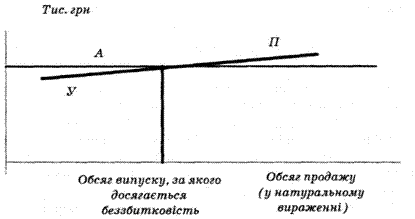

Для більшої наочності результатів розрахунків можна скласти графік формування порога рентабельності й зон безпеки бізнесу за роками реалізації бізнес-плану (рис. 7.1).

Рис. 7.1 Графік формування порога рентабельності [2, с. 157]

Перетин кривих собівартості продукції й виторгу від реалізації дає точку беззбитковості. їй відповідає точка А, що показує обсяг продажу, який дає змогу фірмі уникнути збитків. Якщо точка планового обсягу реалізації розташована ліворуч від точки А, це означає, що при прийнятій схемі розвитку діяльність фірми буде збитковою. Значення праворуч точки А гарантують прибуток, наприклад у точці П.

Параметри беззбитковості дають змогу також визначитися з рівнем ризику бізнесу в галузі продажу. Адже за інших рівних умов безпека бізнесу багато в чому визначається співвідношенням планових даних про продаж з розрахунковим розміром порога рентабельності. Так, у практиці інвестування прийняте значення рівня безпеки знаходиться в межах 0,3—0,5. У протилежному випадку вкладення у проект вважаються ризикованими вище середнього рівня.

Головне призначення обґрунтування умов беззбитковості полягає у перевірці дієвості цінової політики, яка визначена раніше. Якщо верхня межа ціни визначає її ринковий рівень, то нижня відповідає на питання, чи в змозі фірма дотримуватися ринкового рівня ціни з огляду на власні витрати. Крім того, маючи дані розрахунків про поріг рентабельності та зону безпеки, можна визначитися зі ступенем гнучкості цінової політики, параметрами маркетингових заходів підвищення обсягу продажу тощо.