16.Класифікація та характеристика руху грошових потоків за видами діяльності та напрямками руху.

Так, для визначення структури грошового потоку і джерел його формування в розрізі видів діяльності використовують наступну класифікацію:

1. грошовий потік від операційної діяльності. Він характеризується витрачанням грошових кошів, пов’язаних зі: сплатою рахунків постачальників та підрядників; виплатою заробітної плати; відрахуванням до бюджету та внесками в позабюджетні фонди; сплатою відсотків за кредити і позики; іншими виплатами, які забезпечують здійснення операційної діяльності. Одночасно цей вид грошового потоку відображає надходження грошових коштів від: реалізації продукції (товарів, робіт, послуг); погашення дебіторської заборгованості; авансів, що отримані від покупців та замовників; податкових органів в порядку здійснення перерахунку надмірно сплачених сум тощо. 2. грошовий потік від фінансової діяльності Він складається в першу чергу з надходжень від випуску акцій, залучення банківських кредитів і позик. Вибуття коштів у зв’язку з фінансовою діяльністю включає виплату дивідендів і повернення позик і кредитів. 3. грошовий потік від інвестиційної діяльності Він охоплює придбання (створення) та реалізацію майна довгострокового використання в першу чергу це стосується надходження (вибуття) основних засобів, нематеріальних активів, а також придбання або реалізацію цінних паперів ін

Черговість та напрямки здійснення платежів:

- пріоритетний грошовий потік;

- поточний грошовий потік;

-дискреційний грошовий потік;

- довгостроковий грошовий потік. ших компаній.

17. Класифікація грошових потоків за рівнем значущості у фінансово-господарській діяльності та часом формування

Класифікація грошових потоків за рівнем значущості:

- грошовий потік по підприємству в цілому;

- грошовий потік по окремим видам господарської діяльності;

- грошовий потік

окремого структурного підрозділу;

- грошовий потік окремої господарської операції.

За стабільністю часових інтервалів формування:

- регулярний грошовий потік з рівномірними часовими інтервалами в межах періоду, що розглядається;

- регулярний грошовий потік з нерівномірними часовими інтервалами в межах періоду, що розглядається.

Метод оцінки у часі:

- поточний грошовий потік;

- майбутній грошовий потік

18. Суть та мета управління грошовими потоками.

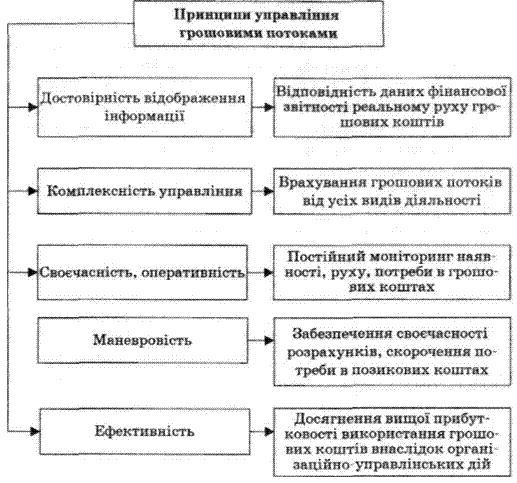

Управління грошовими потоками передбачає цілеспрямований вплив на процеси акумуляції грошових коштів, їх витрачання та перерозподіл з метою збалансування фінансово-господарської діяльності підприємства. Характерні риси практики управління грошовими потоками відображають принципи управління, тобто основні правила діяльності, якими керуються органи управління, враховуючи соціально-економічні умови, що склалися.

До складу основних методів управління грошовими потоками відносять:аналіз грошових потоків;планування та оптимізація;контроль за рухом грошових коштів;облік та звітність.

19.Розрахунок чистого грошового потоку прямим методом.

Прямий метод забезпечує отримання даних, що характеризують як валовий, так і чистий грошовий потік підприємства у звітному періоді. Основна формула розрахунку суми чистого ГП по операційній діяльності прямим методом має вигляд:

ЧГП=ВПП-ВНП=РП+Іно-С-ЗП-П-ЗБ-Іво,

де ЧГП-сума чистого ГП з поточної діяльності; ВПП валовий позитивний ГП; ВНП-валовий негативний ГП; РП-сума грошових коштів,отриманих від реалізації продукції; Іно-сума інших надходжень ГП у процесі операційної ді-сті;С-сума грошових потоків,перерахована за придбану сировину,матеріали у постачальників;ЗП-сума заробітної плати, виплачена персоналу; П-сума податкових платежів;ЗБ-сума обов’язкових зборів та платежів у позабюджетні фонди; Іво – сума решти виплат грошових коштів у процесі операційної діяльності. Аналіз ГП пі-ва пов’язаний із з’ясуванням причин,які вплинули на збільшення(зменшення) припливу грошових коштів та їх відпливу. Його можна зробити як за кілька років,так і за квартал,на основі звітних, так і планових показників.