24.Сутність і розрахунок фінансового циклу.

Фінансовий цикл – період повного обороту грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення кредиторської заборгованості за сировину і закінчуючи інкасацією дебіторської заборгованості. Його тривалість визначається (Тфц ): Тфц = Твц + Од – Ок

Ок – тривалість обороту кредиторської заборгованості

Тривалість фінансового циклу визначається як тривалість операційного циклу мінус період обороту кредиторської заборгованості

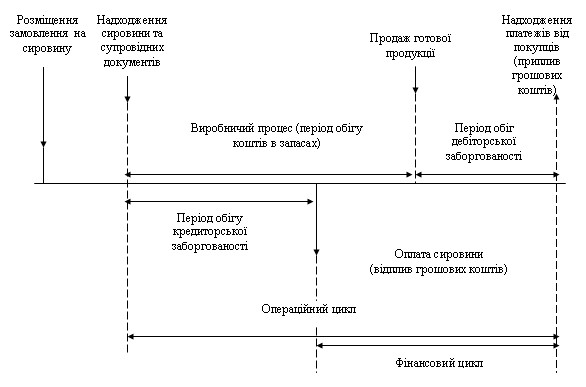

Будь-який бізнес починається при наявності певної суми грошових коштів, що перетворюються в ресурси для виробництва. Потім в процесі діяльності підприємства грошові кошти використовуються на оплату праці та інші поточні витрати. Сировина та матеріали передаються із запасів у виробництво. Деякі необхідні для виробництва складові купуються в кредит і тимчасово фінансуються через кредиторську заборгованість уперед до погашення її з отриманих потім грошових коштів. По мірі виробництва готових виробів вони накопичуються на складі, що збільшує запаси готової продукції. Якщо б не було реалізації, то процес виробництва постійно трансформував би грошові кошти, сировину, інші витрати на виробництво і кредиторську заборгованість в зростаючі запаси готової продукції. Якщо підприємство не зможе постійно перетворювати готову продукцію в грошові кошти через реалізацію, то систематичне збільшення запасів веде до виснаження як грошових коштів, так і сировинних ресурсів. В такому разі брак коштів компенсується або кредитами, або збільшенням власного капіталу. Відповідно такі дії призводять до загострення нестачі коштів і підприємство втрачає змогу своєчасно гасити кредиторську заборгованість. При реалізації продукції підприємство, як правило, надає кредит своїм покупцям. Якщо б продукція продавалася за готівку, то надходження грошей було б постійним. При реалізації товару в кредит надходження по рахункам відкладається на час обороту дебіторської заборгованості. Як тільки покупці оплачують свої рахунки, їм знову надається кредит. Аналогічно підприємство по мірі погашення кредиторської заборгованості знову здійснює нові закупки сировини і матеріалів у постачальників в кредит. Всі ці операції багаторазово повторюються і супроводжуються грошовими надходженнями і витрачаннями. Щоб більш чітко уявити логіку розрахунку цього показника, розглянемо схему трансформації грошових коштів в оборотних активах

З наведеної схеми видно, що операційний цикл в більшому ступені характеризує виробничо-технологічний аспект діяльності підприємства, а фінансовий цикл – її фінансову компоненту.