16. Опишите этапы выполнения аналитической работы

Основные этапы аналитической работы |

||||||||||||||||||||||||||||||

В аналитической работе можно выделить следующие основные этапы: 1. формулирование целей аналитической работы, разработка программы исследований, формулирование предварительных гипотез (результатов аналитической работы); 2. отбор и анализ источников информации, сбор и обобщение информации; 3. полноценный анализ имеющейся информации и подготовка выводов. Основная форма ведения аналитической работы - аналитические исследования. Проведение аналитических исследований требует четкой организации процесса, оценки имеющихся ресурсов для выполнения исследований и достижения необходимого результата. Итогом исследования должны быть выводы, предложения и рекомендации по совершенствованию системы защиты информации. На первом этапе аналитического исследования формулируются цели и задачи исследования, разрабатывается программа исследования, которая составляет научную основу сбора, обобщения, обработки и анализа всей полученной информации. Типовая программа исследований включает следующие основные разделы: • цели и задачи аналитического исследования; • предметы и объекты исследования; • сроки (период) проведения аналитического исследования; • методики проведения исследования; • ожидаемые результаты и предполагаемые выводы. При формулировании целей и задач исследования нужно учитывать, кто является его организатором и непосредственным исполнителем, какие силы и средства могут быть задействованы для его проведения, какие будут использоваться источники информации, способы и методы ее сбора, обработки и анализа, какие существуют возможности для реализации предложений и рекомендаций, которые будут выработаны в ходе исследований. В зависимости от поставленных целей и задач определяются конкретные методы и технологии исследования, а также процедуры сбора и обработки информации.

На 1 этапе аналитического исследования объект анализа представляется как некоторая система: для этого определяют отдельные составляющие объекта, которые могут рассматриваться как элементы данной системы. Система может иметь несколько уровней. Каждый из выделенных элементов 1-го уровня можно рассматривать как самостоятельные подсистемы. Кроме того. На 1 этапе анализа должны быть сформулированы цели развития системы, задачи, которые она решает, определены связи с другими системами, взаимосвязи между отдельными элементами в ходе функционирования системы в целом. Основная цель 2 этапа – подбор показателей, которые способны дать наиболее полную оценку всем элементам, взаимосвязям, а также условиям, в которых существует система. 3 этап - разрабатывается общая структурно-логическая схема изучаемой системы. Графически она представляется в виде блочного рисунка, где каждому элементу соответствует определенный блок. Отдельные блоки связаны между собой стрелками, которые показывают наличие и направление внутренних и внешних связей (органограмма). Подобранные на предыдущем этапе показатели распределяются по элементам и связям системы, уточняется их перечень, исключаются дублирующие и дополняется недостаточно информационные. 4 этап – построение в общем виде ЭММ системы. При этом на основе качественного анализа определяются формы всех уравнений и неравенств системы. При помощи различных методов определяются коэффициенты уравнений, цели и параметры ограничений. Полученная по итогам выполненной работы эк.модель будет использоваться для ЭА выбранного объекта. 5 этап – обработка данных с помощью вычислительных машин путем замены отдельных параметров (коэффициентов, ограничений), определяют значений функций. Сравнение полученных показателей с фактическими, плановыми или другими позволяет оценить итоги хозяйствования, определить влияние факторов на величину результативных показателей, определить источники и объем неиспользованных внутрихозяйственных резервов. Системный подход к анализу имеет существенное преимущество по сравнению с другими. Он обеспечивает комплексность и целенаправленность исследования, методологическую обоснованную схему поиска резервов, объективную оценку результатов хозяйствования и обоснованность выводов, что в свою очередь является обоснованием эффективных управленческих решений. 17. Что означает системный и ситуационный подход в экономическом анализе? Системный подход – это направление в методологии исследования. Он базируется на изучении объектов как сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход позволяет глубже изучить объект, получить более полное представление о нём, выявить причинно-следственные связи между отдельными частями этого объекта. Главные особенности системного подхода – динамичность, взаимодействие, взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчинённость, выделение ведущего звена. Системный подход в экономическом анализе позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов, что даёт основание для выбора наиболее целесообразных управленческих решений. Этот подход к анализу имеет существенные преимущества по сравнению с другими: он обеспечивает комплексность и целенаправленность исследования; методологически обоснованную схему поиска резервов повышения эффективности производства; объективную оценку результатов хозяйствования; оперативность, действенность, обоснованность, точность анализа и его выводов. Полученная экономико-математическая модель может многократно использоваться в анализе и служить хорошим средством обоснования управленческих решений. Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ) и их систематизацию. Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических явлений, а также факторов и причин, определяющих их развитие. Наряду с системным существует ситуационный подход, согласно которому основу управления составляет ситуация, которой надо управлять с целью предупреждения кризисных явлений. Чтобы принять правильное решение, необходимо оценить сложившуюся ситуацию и спрогнозировать ее развитие в перспективе. Специфика ситуационного подхода состоит в том, что он, развивая основные идеи системного анализа, выделяет самые значимые системные параметры, наиболее актуальные факторы, воздействуя на которые можно достичь поставленных целей более эффективными способами. Ситуационный подход в настоящее время является одним из перспективных направлений развития методологии и методики экономического анализа. 18. Факторы, определяющие результаты хозяйственной деятельности и их классификация. Результаты работы предприятий, их подразделений зависят от ряда факторов. Факторы это условия хоз. процессов и причины, влияющие на них. Классификация факторов: 1) а) Производственно-экономические - это факторы ресурсов. (Средства труда, предметы труда и труд). б) Технико-экономические – это механизация и автоматизация процессов, внедрение достижений науки, техники и т.д. в) Социально-экономические (связано с обществом) (Участие трудящихся в управлении предприятием, движение новаторов в производстве, моральное стимулирование работников). г) Социально-психологические - это факторы, связанные с совместной работой людей в коллективе. д) Физиологические факторы (санитарно-гигиенические условия труда, эстетическое состояние помещений). 2) Основные и второстепенные. К основным относятся факторы, оказывающие решающее влияние на хоз. деятельность. Все остальные факторы являются второстепенными. 3) Поддающиеся и неподдающиеся количественной оценке. 4) Постоянные и временные. Постоянные действуют непрерывно, весь изучаемый период. Временные функционируют определенный период. 5) Интенсивные и экстенсивные. Интенсивные связаны с наиболее эффективным применением достижений НТП и обеспечивают развитие экономики за счет повышения производительности труда, улучшения использования ресурсов. Экстенсивные связаны с расширением материально-технической базы предприятий, дополнительным привлечением ресурсов. Решающими факторами выступают интенсивные. 6) Общие и специфические. Общие действуют во всем народном хозяйстве. Специфические функционируют в отдельных отраслях или на отдельных предприятиях. 7) Простые и сложные. Простые являются результатом действия одной причины. Сложные возникают под воздействием комплекса причин. 8) Прямые и расчетные. Влияние прямых факторов определяется без специальных расчетов. Действие расчетных измеряется с помощью специальных приемов. 9) Положительные и отрицательные. 10) Объективные и субъективные. Объективные не зависят от деятельности предприятий (изменение цен на ресурсы). Субъективные зависят от результата работы предприятия (эффективность использования ресурсов). 11) Гумер - лох 19. Типы экономических моделей. Виды связей в экономических системах. В экономической теории используются, главным образом, модели двух типов: оптимизационные и равновесные. Оптимизационные модели используются при анализе поведения отдельных экономических агентов (потребителей, производителей и т.д.) для нахождения оптимальных величин. В этих моделях используются предельные показатели: предельная полезность, предельный продукт, предельный доход, предельные издержки и т.п. Данный анализ принято называть маржинализмом (от англ. margin). Модели рыночного равновесия используются при исследовании взаимоотношений между экономическими агентами. При анализе предполагается, что система находится в равновесии, если взаимодействующие силы сбалансированы и отсутствует внутренний импульс к нарушению равновесия

ИЛИ

Можно выделить три основных типа моделей, используемых в экономическом анализе: дескриптивные, предикативные и нормативные. Дескриптивные модели. Эти модели, известные также как модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности. Предикативные модели - это модели предсказательного, прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа, модели ситуационного анализа. В указанных разделах нашего пособия будут рассмотрены некоторые теоретические и практические аспекты применения подобных моделей. Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе, а также в управленческом учете, в частности в управлении затратами. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов (см. раздел 3.4.2). Анализ в значительной степени базируется на применении системы жестко детерминированных факторных моделей. Связь называется функциональной (или жестко детерминированной), если любому значению факторного признака соответствует вполне определенное неслучайное значение признака результативного. Система называется жестко детерминированной, если при данных начальных условиях она переходит в единственно возможное (совершенно определенное) состояние. Анализ жестко детерминированных систем часто называют факторным анализом. Связь называется стохастической (вероятностной), если любому значению факторного признака соответствует множество значений признака результатного (т.е. определенное статистическое распределение). При этом для каждого конкретного значения признака х значения у образуют распределение, называемое условным. Поэтому изменение величины х приводит к изменению величины у лишь в среднем. Система называется вероятностной, если при одних и тех же начальных условиях она может переходить в различные состояния, имеющие разные вероятности.

20. Охарактеризуйте содержание балансового метода и его значение для проведения экономического анализа. В экономическом анализе используются различные балансовые сопоставления и увязки. Например, сопоставляется товарный баланс для определения суммы реализации товарной продукции и анализа влияния различных факторов на эту продукцию. Сопоставляется баланс влияния различных факторов на итоговые показатели хозяйственной деятельности. Самым наглядным примером использования метода балансовой увязки может служить бухгалтерский баланс. Особенностью бухгалтерского баланса является то, что он содержит сведения о капитале в двух разрезах: по размещению и назначению (актив баланса) и по источникам образования этих средств (пассив баланса). Например, производственные запасы в активе рассматриваются по их видам. В пассиве же эти запасы исследуются по источникам формирования: собственные средства, кредиты банков и пр. При этом, как известно, актив баланса должен быть равен его пассиву. Такое сопоставление дает ответ о правильности использования оборотных средств в форме производственных запасов или в других формах. В экономическом анализе полезно использовать многие методы бухгалтерского учета и составления отчетности, например метод двойной записи, калькуляции себестоимости отдельных изделий, нормативный метод, метод отклонений и т.п. Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в экономическом анализе, в частности широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т. д., а также при анализе полноты их использования. Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой – их фактическое наличие. При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами. Как вспомогательное средство балансовый метод используется в экономическом анализе для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя (). Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах.

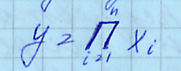

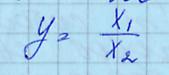

21. Методы детерминированного факторного анализа. Методы элиминирования ( вопросы по каждому методу отдельно) Детерминированный ф.а. Основные свойства детерминированного подхода к анализу: - построение детерминированной модели путем логического анализа; - наличие полных связей м/у показателями; - невозможность разделения результатов влияния одноврем. действ-х факторов, которые не поддаются объединению в одной модели; - изучение взаимосвязей в краткосрочном периоде. Различают 4 типа детерминированных моделей:

Построение факторной модели – это 1 этап детерминированного фактического анализа. Далее определяем способ оценки влияния факторов:

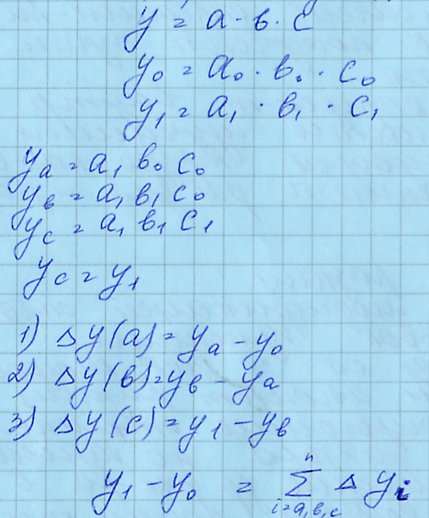

Преимущества данного способа – универсальность применения и простота расчетов. Недостаток состоит в том, что в зависимости от выбранного порядка замены факторов результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения метода образуется некий неразложимый остаток, который прибавляется к величине влияния послед. фактора. Поэтому существуют определенные правила, определяющие последовательность подстановки:

Под количественными факторами понимают те факторы, которые выражают количественную определенность явлений и м.б. получены путем непосредственного учета. Качественные факторы определяют внутренние качества и особенности изучаемых явлений (производительность труда, качество продукции, продолжительность рабочего дня и рабочей смены)

Находим изменение результат. показателя в зависимости от изменения факторного

4. Индексный метод Основывается на относительных показателях, выражающих отношение уровня данного явления к уровню, взятому в качестве базы сравнения. Виды индексов:

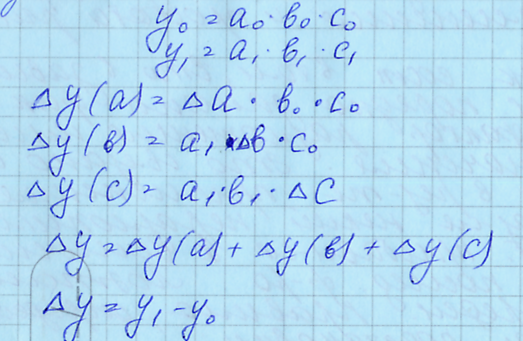

5. Интегральный метод Помогает избежать недостатков, присущих всем методам, производным от метода цепных подстановок. Интегральный метод позволяет достигнуть полного разложения результат. показателя по факторам и носит универсальный характер. Применение данной методики затруднительно без использования ПЭВМ. Рассмотрим модели:

6. Способ логарифмирования Применяется для измерения влияния факторов в мультипликативных моделях. В данном случае результат расчета как и при интегральном методе не зависит от места расположения факторов и является еще более точным

Использование основных методов факторного анализа в зависимости от модели

22. Методы стохастического факторного анализа. Стохастический факторный анализ проводится при помощи обобщения всех тенденций, возникших среди различных показателей. Существует несколько предпосылок проведения данного анализа. Первая предпосылка для проведения стохастического анализа – возможность составления общей картины результатов проведенных наблюдений, иными словами, возможность изучать одни и те же параметры в отличных условиях. Если модель составляется непосредственно на базе полученных данных, то предпосылкой к анализу будет являться соответствие количественных показателей друг другу при различных способах изучения. Другими словами, изменение условий не влечет за собой существенных скачков в показателях. Стохастический факторный анализ обладает еще одной предпосылкой, а именно качественной однородностью всех исследуемых связей. Правило говорит, что закономерности вернее в больших последовательностях чисел, чем в маленьких, так как в небольших последовательностях возможна случайная ошибка. Исходя из этого, следующая предпосылка стохастического факторного анализа – определенное количество опытов, которые позволят максимально точно отразить все тенденции. Четвертая предпосылка заключается в наличии методов, которые позволяют выяснить необходимые параметры показателей экономической отрасли из всех данных. При этом важно учитывать все тонкости, обусловленные использованием математических методик. Главное отличие стохастического факторного анализа от других методов исследования в том, что он имеет больше количественный, чем качественный характер. Основные методики данного типа анализа: 1. Метод парной корреляции. Широко применяется для выяснения того, насколько между собой связаны различные показатели, которые не связаны между собой явной функцией. 2. Матричная модель. Схематично отражают тот или иной экономический процесс при помощи абстрагирования. Используется, например, при определении связи между расходами и результатами производственной деятельности. 3. Метод математического программирования. Главный инструмент решения оптимизационных задач, по результатам которого руководство компании может выбрать самый эффективный путь развития. 4. Метод изучения операций. Используется при изучении конкретной финансовой проблемы. 5. Теория игр. По сути, является подразделом предыдущего пункта, однако ее отличительной особенностью является изучение ситуации с разных точек зрения.

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

- отклонение

факторных показателей

- отклонение

факторных показателей для

мультипликативных

для

мультипликативных