6.4. Дополнительные задачи и решения

Задача 6.1 .ДОП

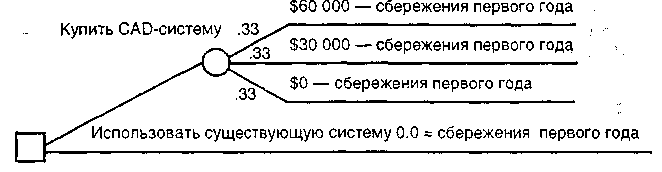

Женщина-менеджер решает, перейти ли к новой CAD-системе или продолжать использовать существующую систему проектирования. Новая CAD-система стоит $100000 и существует вероятность .33 уменьшения затрат при ее использовании в первом году на $60000. Такая же вероятность .33 существует для случая уменьшения затрат на $70000 в первом году. Затраты могут вовсе не уменьшаться также с вероятностью .33.

Каковы сбережения или убытки в первом году, если менеджер приобретает CAD-систему.

Решение

$100000 = начальные затраты

–

$30000 = сбережения

$70000 = потери первого года

Ее предполагаемые потери в первый год составляют $70000.

Глава 7 стратегия процессов

Процессы, которые операционные менеджеры используют при ыполнении преобразований, могут быть важными и для производимых товаров. Процессы преобразования определяются как постоянными и переменными затратами, так и количеством и качеством товара. Процесс решения может приводить к выбору технологии, которая сфокусирована на процессе или продукте, либо занимает место между ними. Тем не менее, должны быть мощности и технология, которые будут давать конкурентное преимущество.

Хорошее прогнозирование, анализ критической точки, карты пересечений, деревья решений, денежный поток и техника чистой текущей стоимости (NPV) особенно применимы производственными менеджерами, когда они принимают решения о процессах.

7.1. Задачи с решениями

Задача 7.1

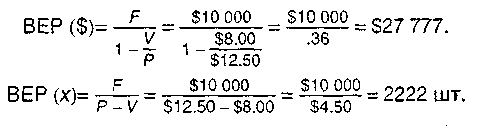

Предприниматель занят выпуском спортивного инвентаря. Его ежегодные постоянные затраты составляют $10000, зарплата равна $3.50 на изделие и стоимость материалов на изделие – $4.50. Продажная цена равна $12.50 на изделие. Какова точка безубыточности в долларах? Какова точка безубыточности в штуках?

Решение

Задача 7.2

Ваш управляющий говорит Вам о необходимости дать оценку двух машин. Известно:

а) что жизненный цикл каждой машины равен пяти годам;

б) что компания считает процент на инвестиции равным 14.

Затраты, доход текущего года |

Машина А |

Машина В |

Начальные затраты, $ |

10000 |

20000 |

Зарплата в год, $ |

2000 |

3000 |

Расходы на производственные площади в год, $ |

500 |

600 |

Электроэнергия в год, $ |

1000 |

900 |

Ремонт оборудования в год, $ |

2500 |

500 |

Общие текущие издержки, $ |

6000 |

5000 |

Доход, $ |

2000 |

7000 |

Определите методом текущей стоимости, в покупку какой машины вкладывать деньги, если инвестиции равны 14 %.

Решение

Мы помещаем в колонках 1 и 4 табл. 7.1 коэффициенты для расчета текущей стоимости. Мы используем коэффициент 1.0 для текущего года, так как эти расходы не нужно дисконтировать. Другие цифры в колонках 1 и 4 для соответствующих лет получены для годового процента, равного 14 % (например, для второго года эта цифра равна .877 и т. д.). Колонки 3 и 6 содержат цифры текущей стоимости. Расчет для каждого года будет аналогичен следующему, выполненному, например, для машины А и года 1: ($2000 + $500 + $1000 + $2500) х .8777 = $5262. Такой расчет делается как по расходам, так и по доходу. Чистые затраты получаются вычитанием из суммарных приведенных расходов величины приведенного дохода. Так как чистые затраты (стоимость) для машины В больше, чем чистые затраты машины А, то машина А с меньшими затратами может быть куплена, о чем Вы должны информировать своего управляющего.

Владельцы предприятия решают увеличить свое предприятие путем добавления одной производственной линии. Фирма имеет четыре производственные линии, каждая из которых работает шесть дней в неделю, три смены в день и восемь часов в смену. Коэффициент использования мощности равен 90 %. Добавленная линия будет уменьшать эффективность производства до 85 %. Рассчитайте новую нормативную мощность при этих изменениях в оборудовании.

Решение

Нормативная мощность = Проектная мощность х

х Коэффициент использования х Эффективность =

= [(120) (4 х 7 х 3 х 8)] х (.9) х (.85) = (80640) (.9) (.85) = 61689.6 в неделю

или

= 120 х 4 х .9 х .85 = 367.2 в час.