Исходные данные для портфеля

Акция |

Цена покупки, p0 |

Поступления на конец года Si с вероятностью qi |

|||

q1 = 0,3 |

q2 = 0,4 |

q3 = 0,2 |

q4 = 0,1 |

||

1 |

200 |

206 |

230 |

224 |

238 |

2 |

150 |

165 |

165 |

150 |

169,5 |

3 |

100 |

108 |

112 |

111 |

102 |

Доходность каждой акции зависит от ситуации на фондовом рынке и определяется по формуле:

![]() (5.6)

(5.6)

где

Sί

= pί

+ dί;

pί

– курсовая стоимость на конец года; dί

– размер

дивидендов;

![]() - стоимость

на начало года.

- стоимость

на начало года.

Отсюда

можно определить ожидаемую доходность

![]() ,

дисперсию

,

дисперсию

![]() и среднее квадратическое отклонение

и среднее квадратическое отклонение

![]() :

:

![]()

![]()

(5.7)

![]()

![]()

Результаты расчета статистических характеристик доходности для рассматриваемой задачи даны в табл.5.2.

Таблица 5.2

Статистические характеристики активов портфеля, %

№ |

Вероятности рыночной ситуации |

|

|

|

|||

q1=0,3 |

q2=0,4 |

q3=0,2 |

q4=0,1 |

||||

1 |

3 |

15 |

12 |

19 |

11,2 |

32,16 |

5,6710 |

2 |

10 |

10 |

0 |

13 |

8,3 |

18,01 |

4,2438 |

3 |

8 |

12 |

11 |

2 |

9,6 |

9,24 |

3,0397 |

Данные, приведенные в таблице, можно интерпретировать следующим образом: если ситуация на рынке соответствует состоянию, имеющему вероятность реализации, например, q = 0,4, то инвестор будет иметь доходность 15%, 10% и 12% по каждому виду ценных бумаг соответственно. На основе вероятных доходностей по формулам (5.16) получены ожидаемые доходности и показатели вариации.

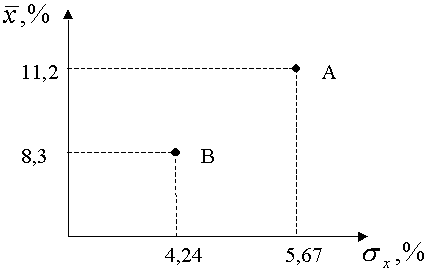

В начале

рассмотрим портфель, состоящий всего

из двух видов акций (1 и 2). Тогда в

прямоугольной системе с координатами

«доходность-риск» можно получить две

характерные точки А и В (рис.5.3).

начале

рассмотрим портфель, состоящий всего

из двух видов акций (1 и 2). Тогда в

прямоугольной системе с координатами

«доходность-риск» можно получить две

характерные точки А и В (рис.5.3).

Рис.5.3. Графическая интерпретация ситуации при отказе от формирования портфеля

Точка А отражает ситуацию, когда все 60 тыс.руб. вложены в акции вида 1, а точка В соответствует варианту вложения всех денежных средств в акции второго типа.

Возникает

естественный вопрос, к каким последствиям

приведет принятие решения о формировании

портфеля из этих двух активов с долями

α1 и

α2,

причем

![]() .

.

Например, инвестор тратит 20% свободных средств (12 тыс. руб.) на покупку акций первого вида и 80% (48 тыс. руб.) – на акции второго вида, то есть портфель включает 60 акций вида 1 и 320 акций вида 2.

Тогда на основе данных табл.5.2 можно получить вероятностные характеристики портфеля в целом (табл.5.3).

Средневзвешенная доходность такого портфеля:

![]() =

0,3

=

0,3![]() 8,6+0,4

11+0,2

14,2+0,1

2,4=8,88%

8,6+0,4

11+0,2

14,2+0,1

2,4=8,88%

Таблица 5.3

Вероятностные характеристики портфеля из двух ценных бумаг

№ |

Число акций |

Цена пакета, тыс.руб. |

Поступления на конец года с

вероятностью

|

|||

q1=0,3 |

q2=0,4 |

q3=0,2 |

q4=0,1 |

|||

1 |

60 |

12 |

12,36 |

13,8 |

13,44 |

14,28 |

2 |

320 |

48 |

52,80 |

52,8 |

48,00 |

54,24 |

Σ |

380 |

60 |

65,16 |

66,6 |

61,44 |

68,52 |

|

- |

- |

8,6 |

11,0 |

14,2 |

2,4 |

Дисперсия:

![]() =

0,3(8,6-8,88)2

+

0,4(11-8,8)2

+

0,2(14-8,88)2

+

0,1(2,4-8,88)2

= =13,05.

=

0,3(8,6-8,88)2

+

0,4(11-8,8)2

+

0,2(14-8,88)2

+

0,1(2,4-8,88)2

= =13,05.

Среднее квадратическое отклонение:

![]() =

3,61

=

3,61

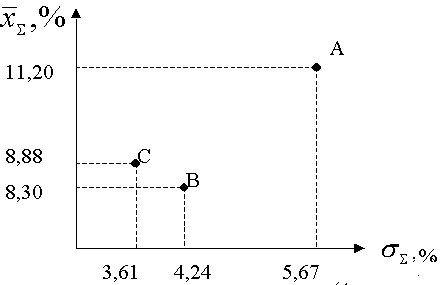

Е сли

отобразить на предыдущем графике

координаты полученного портфеля

(рис.5.4), то изображающая точка С показывает

важнейшее свойство портфеля: его риск

меньше, чем риск составляющего актива

с самым низким риском.

сли

отобразить на предыдущем графике

координаты полученного портфеля

(рис.5.4), то изображающая точка С показывает

важнейшее свойство портфеля: его риск

меньше, чем риск составляющего актива

с самым низким риском.

Рис.5.4 Доходность и риск для отдельных активов (А и В) и для портфеля

Полученный результат приводит к необходимости поиска закономерностей изменения доходности и риска портфеля в зависимости от его структуры. Из табл. 5.3 следует, что независимо от ситуации ожидаемая доходность портфеля определяется по формуле средней арифметической взвешенной из доходности составляющих активов:

![]() .

.

Для

оценки риска портфеля необходимо знать

дисперсии доходности содержащихся в

нем ценных бумаг, долю каждой из них в

портфеле, а также показатели, характеризующие

статистическую зависимость между

случайными значениями доходностей

бумаг. Дело в том, что портфель представляет

собой систему случайных величин, а для

изучения системы недостаточно знания

индивидуальных статистических

характеристик, то есть математического

ожидания и дисперсии. Эти характеристики

не отражают связь величин между собой.

Для оценки статистической зависимости

используют корреляционный момент

(ковариацию)![]() и коэффициент корреляции

и коэффициент корреляции

![]() между которыми существует функциональная

связь:

между которыми существует функциональная

связь:

![]() (5.8)

(5.8)

Для дискретных случайных величин корреляционный момент определяется суммой:

![]()

![]() ,

(5.9)

,

(5.9)

где

n

– число возможных состояний (ситуаций);

![]() -

средние значения случайных величин.

-

средние значения случайных величин.

Однако

корреляционный момент характеризует

не только зависимость случайных величин,

но и их рассеивание. Величина

![]() при одной и той же степени связи величин

х и

y

будет различной в зависимости от того,

какими будут отклонения этих величин

от средних значений – большими или

малыми. Для характеристики связи в

чистом виде используют коэффициент

корреляции ρxy.

Случайные величины х

и y

называют коррелированными, если Кxy

≠ 0 (ρxy≠0)

и некоррелированными, если Кxy

= 0 (ρxy=0).

при одной и той же степени связи величин

х и

y

будет различной в зависимости от того,

какими будут отклонения этих величин

от средних значений – большими или

малыми. Для характеристики связи в

чистом виде используют коэффициент

корреляции ρxy.

Случайные величины х

и y

называют коррелированными, если Кxy

≠ 0 (ρxy≠0)

и некоррелированными, если Кxy

= 0 (ρxy=0).

При ρxy>0 существует положительная, а при ρxy<0 – отрицательная корреляция. При положительной корреляции между активами с возрастанием доходности одного из них, доходность другого имеет тенденцию в среднем возрастать. При отрицательной корреляции наблюдается другая закономерность: с возрастанием доходности акции 1 доходность акции 2 в среднем имеет тенденцию убывать. Если величины х и y связаны детерминированной, то есть точной функциональной линейной зависимостью:

y = a+bx,

то коэффициент корреляции ρxy = ±1 (знак плюс при b>0, знак минус при b<0).

Таким образом, числовыми характеристиками системы нескольких случайных величин, то есть набора рисковых финансовых инструментов, являются средние доходности составляющих активов и корреляционная матрица:

(5.10)

(5.10)

Корреляционная матрица является симметричной относительно главной диагонали, так как справедливо равенство:

Кίj=Кjί , (ij=1,2…n).

Элементы главной диагонали представляют собой дисперсии доходностей отдельных акций.

Кίί=σί![]() (i=1,2…n).

(i=1,2…n).

Дисперсия суммы нескольких случайных величин, то есть риск портфеля равен средневзвешенной сумме элементов корреляционной матрицы, а для случая двух активов:

![]() =

=

=![]() ,

(5.11)

,

(5.11)

где

К12

- корреляционный момент (ковариация)

между активами 1 и 2;

![]() - соответствующий коэффициент корреляции.

- соответствующий коэффициент корреляции.

Ковариация между активами определяется по формуле (5.9):

К12= 0,3(3-11,2) (10-8,3)+0,4(15-11,2) (10-8,3)+

+0,2(12-11,2) (0-8,3)+0,1(19-11,2) (13-8,3)= 0,74

Коэффициент корреляции:

![]()

Полученное

значение

![]() показывает пренебрежимо малую

статистическую связь между активами.

показывает пренебрежимо малую

статистическую связь между активами.

Поэтому, если воспользоваться формулой (5.11), то получим для риска портфеля тот же результат, который получен ранее:

![]()

Используя полученные соотношения, можно за счет изменения структуры портфеля получить все возможные комбинации в координатах «доходность-риск» (табл.5.4.)

Таблица 5.4.