3. БУХГАЛТЕРСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТОВ

М етоды

без учета фактора времени (бухгалтерские,

статические, классические) широко

применяются на практике, несмотря на

их существенные недостатки. Главные их

достоинства – простота расчетов,

доступность информации и легкость

восприятия для ЛПР. В качестве исходных

данных используют средние значения

предполагаемых результатов инвестиций,

а временная структура денежного потока

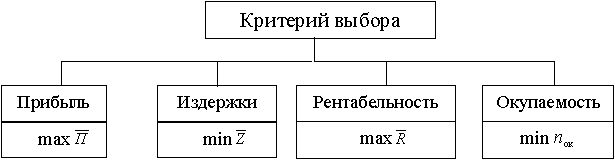

не учитывается. На рис. 3.1. показана

классификация статических методов по

критериям выбора решений.

етоды

без учета фактора времени (бухгалтерские,

статические, классические) широко

применяются на практике, несмотря на

их существенные недостатки. Главные их

достоинства – простота расчетов,

доступность информации и легкость

восприятия для ЛПР. В качестве исходных

данных используют средние значения

предполагаемых результатов инвестиций,

а временная структура денежного потока

не учитывается. На рис. 3.1. показана

классификация статических методов по

критериям выбора решений.

Рис. 3.1. Классификация статических методов

(![]() -

средняя прибыль;

-

средняя прибыль;

![]() - средние издержки;

- средние издержки;

![]() - средняя доходность;

- средняя доходность;

![]() - срок окупаемости).

- срок окупаемости).

Критерий максимума средней прибыли основан на расчете и сравнении прибыли для разных вариантов, а средняя прибыль определяется как разность между средней выручкой и средними издержками. При этом необходимо учитывать все выплаты и все поступления, которые меняются вследствие принятия решения. В качестве примера рассмотрим следующую задачу.

Задача 1. Имеется 2 варианта инвестиций (А и В) для осуществления проекта по выпуску одной и той же продукции одинакового качества. Разница заключается в производительности, цене, текущих издержках и сроках службы оборудования. На основе изучения конъюнктуры рынка выполнен прогноз максимально возможного объема сбыта и отпускной цены товара: 100 тыс. шт. и 10 руб./шт. В табл. 3.1 приведены все необходимые исходные данные. Амортизация оборудования в обоих случаях линейная, а расчетная годовая процентная ставка за пользование кредитами – 10% .

Таблица 3.1

Исходная информация по инвестициям

Показатель |

Проект |

|

А |

В |

|

Инвестиции, тыс. руб. |

500 |

600 |

Жизненный цикл, годы |

5 |

4 |

Производительность, тыс. шт./год |

60 |

80 |

Переменные издержки, руб./шт. |

6 |

5 |

Постоянные издержки (без амортизации и процентов), тыс. руб./год |

70 |

170 |

Для сравнения вариантов кроме переменных и постоянных издержек необходимо учесть амортизационные отчисления и проценты к уплате за кредит. Выручка определяется как произведение годового выпуска (производительности) на цену товара, а суммарные переменные издержки – как произведение годовой производительности на величину удельных переменных издержек (в расчете на единицу продукции). Поскольку амортизация линейная, годовые амортизационные отчисления определяются делением стоимости вычисленного капитала на предполагаемый срок использования оборудования. Сумма процентных выплат за пользование кредитами рассчитывается как произведение расчетной ставки процента (10%) на среднюю стоимость капитала, а средняя стоимость капитала равна полусумме его стоимости на начало и конец жизненного цикла. Поскольку здесь остаточная стоимость равна нулю, то эта величина равна половине первоначальной инвестиции. В табл. 3.2. дан расчет средней прибыли.

Таблица 3.2.

Расчет среднегодовой прибыли, тыс. Руб.

Показатель |

А |

В |

Выручка |

600 |

800 |

Суммарные переменные издержки |

360 |

400 |

Амортизация |

100 |

150 |

Проценты к уплате |

25 |

30 |

Прочие постоянные издержки |

70 |

170 |

Прибыль |

45 |

50 |

Вывод кажется очевидным: проект В выгоднее. Однако сразу возникают сомнения из-за разницы в первоначальных инвестициях (500 и 600 тыс. руб.) и сроках полезного использования проекта (5 и 4 года). Ведь можно принять проект А за 500 тыс. руб. и у инвестора останутся 100 тыс. руб. (по сравнению с В), которые он может использовать для получения дополнительной прибыли. Кроме того, при выборе проекта В неявно предполагается, что прибыль в размере 50 тыс. руб. будет получена и в течение года после окончания срока эксплуатации. Если это на самом деле не так, то надо принять вариант А, так как суммарная прибыль за период жизненного цикла для него (5*45=225 тыс.руб.) больше, чем у сравниваемого варианта (4*50=200 тыс.руб.).

Отсюда следует вывод, что критерий max П лишь тогда является бесспорным, когда сравнивают альтернативные проекты с одинаковыми инвестициями и одинаковой продолжительностью жизненного цикла.

Критерий минимума издержек предполагает выбор инвестиции с минимальными средними издержками. В данном случае положительная составляющая результата (выручка) не учитывается, а в расчет принимаются только издержки. При выборе варианта по этому критерию никакой гарантии, что он даст прибыль, нет. Недостатки метода в принципе те же, что и для максимума прибыли. Применение его допустимо лишь в случае, если выручка для сравниваемых альтернатив примерно одинакова.

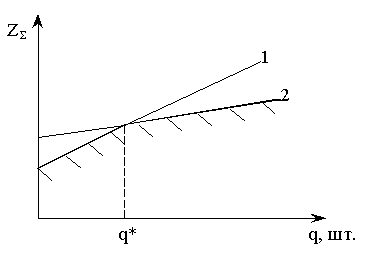

Одним из примеров его применения является выбор варианта технологического процесса, если они отличаются только величинами переменных и постоянных издержек. Естественно, проблема выбора возникает лишь в том случае, когда для одного из проектов постоянные издержки больше, а переменные – меньше по сравнению с другим. Тогда выбор осуществляется на основе барьерной точки критического объема выпуска (рис. 3.2.).

Если предполагаемый объем выпуска (спроса) больше критического значения q*, то выбирают вариант 2, а если меньше – вариант 1.Аналитическую зависимость для расчета критического объема можно получить как точку пересечения двух линейных функций: Z/Σ = Z//Σ

Z/Σ = z/ * q + Z/ (проект 1);

Z//Σ = z// * q + Z// (проект 2),

г де,

ZΣ

- суммарные издержки, z

- переменные издержки на единицу

продукции, Z

- постоянные издержки, q

- объем выпуска, шт.

де,

ZΣ

- суммарные издержки, z

- переменные издержки на единицу

продукции, Z

- постоянные издержки, q

- объем выпуска, шт.

Рис. 3.2. Изменение суммарных издержек для вариантов 1 и 2.

Отсюда получаем:

Н апример,

если для одного технологического

процесса постоянные и переменные

издержки составляют соответственно

200 тыс.руб. и 6 руб., а для другого – 150

тыс. руб. и 5 руб., то критический объем

продаж за год составит:

апример,

если для одного технологического

процесса постоянные и переменные

издержки составляют соответственно

200 тыс.руб. и 6 руб., а для другого – 150

тыс. руб. и 5 руб., то критический объем

продаж за год составит:

![]()

К ритерий

доходности (рентабельности) представляет

собой естественный переход от абсолютных

показателей эффекта к относительным

показателям эффективности, то есть

учитывает разницу в величине инвестиций

для разных проектов:

ритерий

доходности (рентабельности) представляет

собой естественный переход от абсолютных

показателей эффекта к относительным

показателям эффективности, то есть

учитывает разницу в величине инвестиций

для разных проектов:

г де,

де,

![]() - прибыль до вычета процентов за кредит;

- прибыль до вычета процентов за кредит;

![]() -

средний размер инвестиции;

-

средний размер инвестиции;

![]() ′

- чистая прибыль (после выплаты налогов).

′

- чистая прибыль (после выплаты налогов).

По данному критерию выбирают проект, доходность которого не меньше требуемой инвестором минимальной нормы прибыли на вложенный капитал. Очевидно, если размер инвестиций по разным проектам одинаковый, то мы получим тот же вариант, что и по критерию максимума прибыли. Результаты расчета по данным задачи 1 приведены в табл. 3.3.

Таблица 3.3

Расчет средней доходности для инвестиций А и В, тыс. руб.

Показатель |

А |

В |

Прибыль после вычета процентов |

45 |

50 |

Проценты к уплате |

25 |

30 |

Прибыль до вычета процентов |

70 |

80 |

Средний объем инвестиций |

250 |

300 |

Доходность, % |

28,0 |

26,7 |

По критерию доходности выгоднее вариант А. Однако, вследствие разницы в начальном капитале и продолжительности жизненного цикла в данном случае также возникают сомнения относительно правильности решения. Другими словами, этот критерий нисколько не лучше максимума прибыли и дает строгие результаты при тех же условиях равенства продолжительности и величины инвестиций. Учет налога на прибыль не влияет на результат выбора.

Срок окупаемости по экономическому содержанию аналогичен барьерной точке безубыточности выпуска и предполагает выбор варианта с минимальным сроком окупаемости. В первом случае мы хотим узнать, при каком объеме продаж издержки будут компенсированы выручкой, а во втором – когда текущие выплаты будут компенсированы поступлениями (рис. 3.3.).

Существует два варианта расчета: метод средних показателей и метод кумулятивных сумм. В первом случае для определения срока окупаемости величину первоначальных инвестиций делят на среднюю величину денежных поступлений за год. Чистые денежные поступления определяются как сумма прибыли (разность между средней выручкой и средними издержками + расчетная амортизация + расчетные проценты). Этот метод можно использовать на практике, если денежные потоки по годам примерно одинаковы, то есть отсутствуют резкие колебания или тенденция к возрастанию (убыванию).

Р

ис.

3.3. Графическая интерпретация точки

безубыточности выпуска и срока

окупаемости.

ис.

3.3. Графическая интерпретация точки

безубыточности выпуска и срока

окупаемости.

(W - выручка; Z - суммарные издержки)

Алгоритм расчета для проектов А и В с одинаковым жизненным циклом, равным 8 годам, иллюстрирует табл. 3.4, где даны значения выплат и поступлений по годам и нарастающим итогом (кумулятивные выплаты и поступления), а также сальдо накопленных денег в млн. руб.

Таблица 3.4

Расчет срока окупаемости для проекта А, млн. руб.

Год |

Выплаты |

Кумулятивные выплаты |

Поступления |

Кумулятивные поступления |

Сальдо накопленных денег |

0 |

200 |

200 |

- |

- |

200 |

1 |

9 |

209 |

80 |

80 |

-129 |

2 |

9 |

218 |

70 |

150 |

-68 |

3 |

10 |

228 |

60 |

210 |

-18 |

4 |

17 |

245 |

50 |

260 |

15 |

5 |

11 |

256 |

40 |

300 |

44 |

6 |

12 |

268 |

30 |

330 |

62 |

7 |

12 |

280 |

20 |

350 |

70 |

8 |

10 |

290 |

15 |

365 |

75 |

Видно, что сальдо накопленных выплат и поступлений меняет знак в промежутке между годами 3 и 4. До уточнения срока окупаемости можно использовать линейную интерполяцию:

А![]() налогичные

вычисления выполняем для проекта В

(табл. 3.5)

налогичные

вычисления выполняем для проекта В

(табл. 3.5)

Таблица 3.5