Экономика туристского рынка

Билет № 92 Спрос и предложение на туристском рынке, механизм функционирования туристского рынка.

Понятие спроса. Факторы спроса на туристском рынке. Эластичность туристского спроса. Сезонность спроса в туризме. Понятие предложения. Факторы предложения на туристском рынке. Механизм функционирования туристского рынка. Туристский кругооборот. Емкость туристского рынка.

Спрос на путешествия в определенный туристский регион – это функция склонности человека к путешествиям и соответствующей величины сопротивления связи между начальным пунктом путешествия и местом назначения.

Склонность к путешествиям – предрасположенность человека к путешествиям и туризму. Здесь нужно учитывать психологические и демографические (социально-экономический статус), переменные, касающиеся человека, эффективность маркетинга.

Сопротивление – экономическая ,культурная дистанция, слишком высокая стоимость поездки, плохое качество обслуживания, эффект сезонности.

Факторы, влияющие на величину спроса:

1) количество покупателей туристского продукта;

2) денежные доходы покупателей;

3) оценка перспектив будущих доходов;

4) бюджет свободного времени;

5) туристские вкусы путешественников;

6) реклама.

Особенностью спроса на туристском рынке является его крайняя эластичность, то есть возможность быстрого изменения структуры потребления при изменении различных факторов.

Сезонные колебания и климатические условия страны также влияют на туристский спрос. Они имеют следующие особенности:

. В северном полушарии наибольшая интенсивность спроса приходится на третий квартал года, а также на время рождественских и пасхальных каникул;

. Сезонность спроса различается по видам туризма и территориям. Так, лечебно – познавательный туризм подвержен сезонности в меньшей степени, а морской и горнолыжный – в большей степени;

. Различные районы пребывания имеют специфические формы сезонной неравномерности. Это дает право говорить о специфике неравномерности спроса в отдельном районе, стране, в масштабах всей планеты.

Сезонный характер предпочтений потребителя, играет большую роль при

выборе им места отдыха. Например: Сейчас очень стремительно развиваются средиземноморские курорты Турции, где существует длительный туристский сезон. Эти курорты очень популярны у россиян, так как, уезжая в отпуск холодной осенью или зимой, можно в это время вдоволь насладиться Средиземным морем и мягким климатом. Тем более что туристу благоприятствует развивающая политика Турции, в результате чего можно совместить высококачественный и недорогой отдых. Итак, каждый турист выбирает для себя сезон, наиболее подходящий для удовлетворения его потребности, запросов.

Туристское предложение – это идеальная готовность и реальная возможность товаропроизводителя произвести и поставить на рынок определенное количество туристского товара.

Факторы, влияющие на величину предложения:

1) количество туристских поставщиков;

2) количество фирм-продавцов;

3) уровень эффективности производства туристских товаров и услуг;

4) уровень научно-технического прогресса;

5) система налогообложения;

6) цены на факторы производства;

7) оценка перспектив спроса и будущих доходов.

Механизм функционирования туристского рынка - это система действий экономических рычагов для сбалансирования спроса и предложения на туристский продукт, на обмен "деньги - туристский продукт", на денежные потоки и потоки туристского продукта.

Туристский кругооборот - это система экономических и юридических (гражданско-правовых) отношений, возникающая между туристом и туристской фирмой и показывающая направления движения туристских потоков туристского продукта, инвестиций в развитие туризма и денежных поступлений в бюджет от доходов туристской деятельности.

Туристский кругооборот осуществляется по следующей схеме: 1турист платит турфирме деньги за турпутевку; 2турфирма выдает туристу турпутевку; 3турист обменивает турпутевку на турпродукт, т. е. на конкретные услуги туризма; 4 в процессе реализации турпродукта турист получает туристские впечатления, т. е. происходит процесс косвенного возврата туристу его денег; 5 турфирма производит инвестиции в развитие туристского рынка, туристской индустрии и на создание новых видов тур-продукта; 6турфирма получает новые виды турпродукта; 7 турфирма платит налоги и различные сборы в бюджет.

Емкость туристского рынка - его способность «поглотить» то или иное количество туристского продукта, то есть возможный объем реализации отдельных туров, услуг туризма и товаров туристско-сувенирного назначения при существующих ценах и предложении. Вышеуказанная величина зависит от объема платежеспособного спроса населения и размеров туристского предложения. Емкость туристского рынка нельзя рассматривать в отрыве от уровня цен, которые являются существенным элементом рынка. В зависимости от уровня цен на туристский продукт при той же емкости рынка (общего объема спроса) потребность в туристском продукте может быть различной: при повышении цен она сокращается, при снижении - увеличивается.

Билет № 93 Типология предпринимательской деятельности в сфере туризма, организационно-правовые формы предпринимательской деятельности в сфере туризма.

Особенности предпринимательства как формы экономической активности. Субъекты и объекты предпринимательской деятельности. Типология предпринимательской деятельности в сфере туризма. Государственное и частное предпринимательство. Организационно-правовые формы предпринимательской деятельности в сфере туризма

Типология и структура предпринимательской деятельности в туризме

Виды предпринимательской деятельности в туризме.

В общепринятой классификации предпринимательской деятельности выделяют следующие виды предпринимательства:

1)производительное (производственное) – непосредственное создание услуг и другой продукции;

2)коммерческое – посредническая деятельность по продвижению созданной продукции от производителя к потребителю;

3)финансовое – особый вид деятельности по образованию и использованию денежных средств на цели воспроизводства услуг и продукции;

4)консультативное – деятельность, связанная с предоставлением советов (консультаций) и помощи по вопросам общего управления, оценки возможностей производителей, управления финансами, маркетинга и др.

В связи с особенностями туруслуг предпринимательская деятельность туристских организаций может быть лишь условно отнесена к определенному виду.

Туроператоры в большинстве случаев создает организационную подготовку турпродукта и его частичное производство и продвижение к потребителю. Поэтому деятельность туроператоров можно условно отнести к производительному предпринимательству.

Турагенты выполняют функции посредников – продавцов туров. Кроме того, они выполняют отдельные виды услуг, например страхование, консульское обслуживание и др. Это смешанный вид деятельности.

Контрагенты – исполнители туристских услуг (гостиницы, рестораны, перевозчики, экскурсионные бюро и др.), которые оказывают услуги потребителям турпродукта, т. е. активно участвуют в производстве услуг и на этом основании могут быть отнесены к производительным предпринимателям.

Туристские организации могут совмещать организационную подготовку, продажу (в том числе и розничную) и исполнение услуг. В этом случае фирма выполняет одновременно несколько видов предпринимательской деятельности.

Консультационная предпринимательская деятельность широко используется в сфере туризма.

Классификация предпринимательской деятельности в сфере сервиса и туризма.

Предпринимательскую деятельность можно классифицировать по различным характерным признакам:

по формам собственности;

по законности;

по охвату территории, по распространению на различных территориях;

по размерам;

по темпам роста и уровню прибыльности;

по уровню использования нововведений;

по количеству участников (учредителей) собственного дела;

по формам ответственности;

по участию иностранного капитала.

Организационно-правовые формы предпринимательской деятельности в туризме

Предприятия туризма — это производственные предприятия различной формы собственности (государственные, частные, ТОО, АО и т.д.), производящие туристские товары и услуги для одного или более индивидуумов. Все туристские предприятия являются частью туристской индустрии, которая производит товары и услуги.

Туристский бизнес может быть представлен различными формами: от индивидуальных туристских предприятий до туристских компаний и разнообразных форм их объединений.

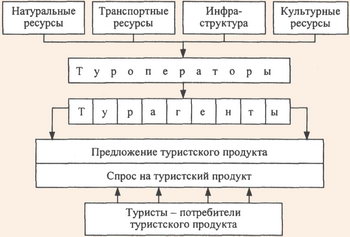

Предпринимательство в туризме связано с производством и продажей услуг, а также прав на их потребление. В формировании и продаже турпродукта принимают участие:

1.Туроператоры - юридические и физические лица, занимающиеся изготовлением, продвижением и реализацией туристского продукта (иногда называемые в международной практике турорганизаторами).

2.Исполнители туристских услуг (контрагенты) - юридические или физические лица, непосредственно оказывающие услуги по размещению, питанию, транспортные, экскурсионные и другие услуги, входящие в турпакет,— это:

гостиницы;

рестораны;

транспортные компании (компании-перевозчики);

предприятия культуры (парки, музеи, театры);

предприятия спорта (клубы, стадионы);

лечебно-оздоровительные заведения;

экскурсионные предприятия и т.д.

Они выступают в качестве внутренних и иностранных контрагентов, поставляющих услуги, входящие в тур, туроператорам.

3.Турагенты—юридические или физические лица, занимающиеся продвижением и реализацией туристского продукта,— посредники.

Различается оптовая и розничная реализация турпродукта.

Под туроператорской деятельностью российское законодательство понимает деятельность, направленную на формирование, продвижение и реализацию турпакета, то есть организацию путешествия.

Эта деятельность осуществляется юридическим лицом или индивидуальным предпринимателем (туроператором) на основании специального разрешения—лицензии на международную туристскую деятельность.

Под турагентской деятельностью понимается деятельность по продвижению и реализации турпродукта, разработанного туроператором, осуществляемая юридическим лицом или индивидуальным предпринимателем (турагентом), как правило, на основании лицензии.

В практике туристской деятельности различаются туроператоры и турагенты, работающие на прием туристов или их отправку. Прием и отправка могут осуществляться по отношению как к внутренним, так и к международным туристам.

Таким образом, в разработке и предоставлении туристских услуг участвуют следующие субъекты:

розничный продавец — турагент;

оптовый продавец и изготовитель (организатор) тура — туроператор;

контрагенты туроператора—предприятия и компании, предоставляющие и исполняющие отдельные услуги по размещению, питанию, транспортные, экскурсионные, страховые, услуги, связанные с оформлением заграничных паспортов и виз, бронированием и покупкой билетов, и другие, входящие в состав тура.

Коммерческие организации сферы сервиса и туризма делятся:

на хозяйственные товарищества и общества;

государственные и муниципальные предприятия;

производственные кооперативы.

Хозяйственные товарищества и хозяйственные общества. В соответствии с законом Российской Федерации существуют два вида хозяйственных товариществ: полное товарищество и товарищество на вере.

Участники полного товарищества (их еще называют полные товарищи) заключают между собой договор, в соответствии с которым они занимаются коммерческой деятельностью от имени товарищества. Они несут равную ответственность по обязательствам общества не только тем имуществом, которое они внесли при организации общества, но и принадлежащим им личным имуществом.

Для того чтобы данное товарищество могло существовать, необходимо не менее двух участников.

Учредителями товарищества на вере (коммандитного товарищества) являются участники двух типов:

один или несколько полных товарищей, которые ведут всю деятельность товарищества и отвечают по обязательствам товарищества всем своим имуществом (полностью как в полном товариществе);

один или несколько вкладчиков, которые не участвуют в управлении деятельностью товариществом и отвечают по обязательствам товарищества только в пределах внесенных ими вкладов в уставный (складочный) капитал.

Существуют три разновидности хозяйственных обществ:

общество с ограниченной ответственностью (ООО);

общество с дополнительной ответственностью (ОДО);

акционерное общество (АО).

1.Общество с ограниченной ответственностью — это коммерческая организация, учрежденная одним или несколькими лицами, уставный капитал которой разделен на доли, определенные в учредительном документе.

Участники общества отвечают по его обязательствам только тем имуществом, которое передано в качестве вклада в уставный капитал общества.

2. Деятельность общества с дополнительной ответственностью в основном регулируется документами, регламентирующими условия функционирования ОДО. Главным отличием данного общества от ООО является имущественная ответственность его членов по обязательствам общества.

3. Акционерные общества отличаются от других организационно - правовых форм коммерческих организаций тем, что формирование их уставного капитала осуществляется посредством выпуска акций на всю его стоимость.

Существуют две формы акционерного общества: открытое акционерное общество (ОАО) и закрытое акционерное общество (ЗАО).

Открытое акционерное общество:

вправе проводить открытую (публичную) подписку на свои акции;

акционеры могут отчуждать свои акции без согласия других акционеров;

количество акционеров не ограничено;

общество обязано ежегодно (открыто) публиковать отчет, бухгалтерский баланс, отчет о прибыли и убытках.

Закрытое акционерное общество:

не ведет открытую подписку на свои акции;

акции данного общества распределяются только среди определенного круга лиц, зарегистрированных в учредительных документах и согласно этим документам;

число акционеров не должно превышать пятидесяти человек, в противном случае данное общество либо ликвидируется, либо должно преобразоваться в открытое АО.

Акция — ценная бумага, свидетельство вложения определенной суммы денег или вклада (пая) в уставный капитал акционерного общества.

Акция дает право на получение части прибыли в виде дивиденда, а также на часть имущества акционерного общества, материализованного в стоимости акции.

Дивиденды зависят от результатов деятельности данного общества и решения акционеров. Для увеличения уставного капитала очень часто прибегают к форме выдачи дивидендов в виде дополнительных акций (капитализация прибыли).

Кооперативы. Кооперативами признаются добровольные объединения граждан для ведения совместной производственной или иной хозяйственной деятельности, основанной на их непосредственном трудовом или ином участии. Имущество кооперативов формируется посредством объединения паевых взносов, вносимых его членами в денежной или материальной форме.

Государственные и муниципальные унитарные предприятия. Унитарное предприятие — коммерческая организация, не являющаяся собственником закрепленного за ним имущества.

Унитарное предприятие, основанное на праве полного хозяйственного ведения, создается по решению государственного органа или органа местного самоуправления. Учредителем унитарного предприятия является организация, уполномоченная управлять государственным или муниципальным имуществом.

Данные предприятия не могут распоряжаться вверенным им имуществом без специального разрешения собственника. Доходами предприятия также распоряжается собственник имущества.

Билет № 94 Состав и структура основных фондов туристского предприятия.

Понятие основных фондов туристского предприятия. Оценка основных фондов туристского предприятия. Физический и моральный износ основных фондов туристского предприятия. Амортизация основных фондов туристского предприятия. Показатели использования основных фондов туристского предприятия. Лизинг.

Основной капитал туристкой сферы представляет собой, по существу, материально-техническую базу (МТБ) отрасли. К ней относятся прежде всего гостинично-ресторанное хозяйство, базы туризма и отдыха, пансионаты, санатории и др. В некоторых случаях МТБ рассматривают в более широком аспекте - на уровне туристского комплекса. В этой связи сюда относят транспорт, пункты питания, культурно-исторические объекты и другие подразделения туркомплекса.

В любом случае помимо объектов размещения, питания и досуга к основному капиталу туристской сферы следует относить также рекреационную среду с наличием в ней водных, лесных, рельефных особенностей.

Особую группу представляет МТБ туристских фирм и региональных базовых предприятий (домов отдыха, турбаз и т. п.). Дело в том, что иногда бывает трудно определять, куда отнести отдельные предметы офисного обихода: к основным или оборотным фондам, активной или пассивной части основных фондов. Обратимся к теории вопроса. Основные фонды представляют собой средства труда, которые многократно используются в производственном процессе, не изменяя при этом свою натурально-вещественную форму. К основным фондам относятся средства труда, стоимость которых свыше 100 минимальных размеров оплаты труда и срок службы которых превышает один год. Не относятся к основным фондам спецоснастка, спецодежда и обувь независимо от их стоимости и сроков службы.

Активные основные фонды — непосредственно воздействуют на продукт, определяют масштабы производства и производительность труда работников. К ним относятся машины, оборудование, инструмент.

Пассивные основные фонды - создают условия для процесса труда. К ним относятся здания, сооружения, передаточные устройства, средства коммуникации.

Соотношение между активными и пассивными основными фондами зависит от особенностей технологии данного вида производственной деятельности и называется технологической структурой основных производственных фондов

(капитала).

Особенностью основных фондов является то, что их стоимость постепенно, по частям, переносится на стоимость производимых с их использованием продуктов (услуг) и возмещается в процессе их реализации в виде амортизационных отчислений. Амортизационные отчисления накапливаются в специальных амортизационных фондах в течение длительных периодов времени, что создает условия для маневрирования ими. Различают равномерную, ускоренную и замедленную амортизацию износа основных фондов.

Основные фонды подвержены физическому и моральному износу.

Физический износ основных фондов - это потеря их потребительной стоимости вследствие функционирования или бездействия.

Моральный износ основных фондов - потеря нх потребительной стоимости вследствие появления более совершенных их видов (как по техническим, так и по экономическим параметрам), делающая дальнейшую эксплуатацию устаревающих фондов нецелесообразной задолго до их физического износа, а также вследствие удешевления с течением времени воспроизводства уже эксплуатируемых фондов, в результате чего может обесцениваться основной капитал предприятия, что неблагоприятно сказывается на его конкурентоспособности.

Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал).

Вложения денежных средств осуществляются авансом (в счет будущего дохода), поэтому понятие вложенных средств идентично понятию авансированных средств.

Функционирование основных фондов ограничено их сроком службы, который предопределяет сроки выбытия и воспроизводства каждого вида средств производства. Воспроизводство основного капитана осуществляется в форме капитальных вложений и оценивается по следующим показателям: прирост основного капитала за определенный период, коэффициент прироста, коэффициент выбытия, коэффициент обновления. В среднем ввод в действие основных фондов составляет 6-7 % их общей стоимости, а выбытие -3-4 %. По отдельным отраслям могут быть существенные отличия в данных показателях.

Превышение ввода над выбытием составляет прирост основных фондов (капитала). Данный показатель определяет темпы развития предприятия (отрасли).

Основные причины выбытия основных фондов:

• полный физический износ (невозможность дальнейшей эксплуатации);

• продажа; сдача в аренду;

• передача в качестве учредительного взноса в уставный капитал коммерческой организации (безвозмездная передача);

• нецелесообразность дальнейшей эксплуатации вследствие морального износа или перепрофилирования предприятия.

Стоимостная оценка основных фондов предусматривает расчет их полной первоначальной стоимости, восстановительной стоимости и балансовой стоимости. Особенно важны показатели среднегодовой стоимости основных фондов. На ее основе рассчитываются аналитические показатели, такие как фондоотдача, фондоемкость продукций (услуг), рентабельность основных фондов и фондовооруженность.

Фондоотдача рассчитывается как отношение объемов производства или продажи продукции (услуг) к среднегодовой стоимости основных фондов за анализируемый период. Фондоемкость продукции (услуг) рассчитывается как отношение среднегодовой стоимости основных фондов К объемам произведенной продукция (продаж).

Рентабельность основных фондов рассчитывается как отношение прибыли от реализации продукции (услуг) К среднегодовой стоимости основных фондов.

Фондовооруженность рассчитывается как отношение среднегодовой стоимости основных фондов к среднегодовой численности работников на предприятии. От этого показателя напрямую зависит производительность труда на рассматриваемом предприятии (рассчитывается как отношение стоимости произведенной продукции (услуг) к среднегодовой численности работников на предприятии).

Фондоотдача является главным показателем использования основных фондов. Рост фондоемкости и фондовооруженности не всегда отражает положительные сдвиги в использовании основного капитала, так как они могут быть следствием накопления неустановленного оборудования, расширения пассивной части основных фондов, простоев и снижения производительности труда. Поэтому финансовый менеджер должен анализировать весь набор показателей, характеризующих основные фонды предприятия: их состав, структуру (активные и пассивные фонды), ввод, выбытие, прирост, фондоотдачу, рентабельность, фондовооруженность, средний износ и т. д

Билет № 95. Состав и структура оборотных средств туристского предприятия.

Состав, структура и классификация оборотных средств туристского предприятия. Оценка эффективности использования оборотных средств туристского предприятия. Особенности кругооборота оборотных средств в туризме.

Оборотные средства – совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения, обеспечивающие непрерывный кругооборот денежных средств.

Оборотные производственные фонды – средства производства, вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Структура (состав): сырье и основные материалы, вспомогательные материалы, незавершенное производство, расходы будущих периодов, денежные средства в кассе предприятия и на счетах в банке и т.д.

- Оборотные фонды (производственные запасы, незавершенное производство, расходы будущих периодов)- то, что на предприятии.

- Фонды обращения – средства предприятия, вложенные в запасы готовой продукции (туров), денежные средства в расчетах, краткосрочные финансовые вложения, прочие оборотные средства.

По источникам оборотные средства делятся на собственные (обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта, предприятия могут их продавать, сдавать в аренду) и заемные (привлекаемые в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах, критерий кредитования – надежность финансового состояния). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

Степень управляемости: Нормируемые оборотные средства дают возможность рассчитать экономически обоснованные нормативы по соответствующим видам оборотных средств (готовое, расходы будущих периодов). Ненормируемые явл. элементом фондов обращения (денежные средства).

Для туризма характерна особая схема круговорота оборотных средств, которая значительно отличается от кругооборота средств в промышленности, торговле, общественном питании. Отличие обусловлено тем, что во-первых, объектом деятельности туризма является человек (турист), который покупает туристские впечатления исходя из своего интереса; во-вторых, в туризме процессы производства, реализации и организации потребления туристского продукта соединены вместе в единый производственно-обслуживающий процесс.

Кругооборот оборотных средств в туризме происходит по следующей схеме:

Д – Т- Д1–В,

где Д — денежные средства авансированные туристской фирмой на организацию тура, то есть на создание туристского продукта;

Т-материальные и нематериальные услуги туризма, а также

товары туристско-сувенирного назначения; Д1 — денежные средства, полученные от реализации услуг, товаров, туристских впечатлений и включающие добавленную стоимость; В — туристские впечатления.

Приведенная схема показывает, что турист платит деньги за то, что он видит и что его впечатляет (интересные явления природы, памятники истории и культуры, архитектурные памятники и т. п.). В создание объектов туристского показа туристское предприятие не вкладывает свой капитал, но уже само существование таких объектов приносит туризму денежный доход. Туристское предприятие оплачивает лишь услуги, связанные с показом туристам этих объектов.

Важное значение для туристского предприятия при получении дохода имеют вид и качество туристских впечатлений, которые должны соответствовать туристским интересам. Изменение или исчезновение (частично или полностью) объектов туристского интереса приводит к резкому замедлению оборачиваемости денежных средств и уменьшению денежных поступлений в туристское предприятие.

Своеобразие кругооборота оборотных средств в туризме сказывается на скорости их оборота. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности их использования.

Для обеспечения непрерывности производственного процесса (кругооборота фондов) необходимо постоянное наличие на предприятии определенных запасов сырья, топлива, заготовок и полуфабрикатов, которые все в целом составляют оборотные фонды предприятия.

Предметы труда, входящие в состав оборотных фондов, состоят из двух частей:

предметы труда, еще не вступившие в процесс производства, но уже имеющиеся на предприятии;

предметы труда, находящиеся в производственном процессе и превращающиеся по мере обработки в готовую продукцию.

. Первая часть стоимости оборотных фондов образуется за счет авансирования денежных средств предприятия и на закупку сырья и материалов. Вторая часть оборотных фондов составляющая незавершенное производство, образуется за счет авансированной стоимости оборотных средств, потраченных на закупку сырья и материалов, а также частично перенесенной на них в процессе обработки стоимости основных фондов

(амортизационных отчислений) ,заработной платы и других затрат, связанных с обработкой данных предметов труда.

Оборотные фонды (капитал) имеют особенности, отличающие их от основных фондов. Во-первых, они принимают лишь однократное участие в производственном процессе, при этом меняя свою форму; во-вторых, они полностью |переносят всю свою стоимость на стоимость готовой продукции (услуг). При этом одни виды оборотных фондов I (топливо, энергия) полностью утрачивают свою потребительную стоимость и не входят в состав готовой продукции, а другие (сырье, заготовки) - входят в готовую продукцию и увеличивают свою потребительную стоимость.

В состав оборотных фондов (капитала) включаются также малоценные и- быстроизнашивающиеся предметы, т. е. средства труда, стоимостью менее 100 минимальных размеров оплаты труда или со сроком эксплуатации менее одного года. Стоимость этих предметов может включаться в стоимость готовой продукции (услуг) либо сразу, либо в два приема - 50 % при передаче их со склада в производство и 50 % - при их ликвидации (утилизации) с учетом возвратной стоимости от утилизации.

Фонды обращения обслуживают процесс обращения всех средств производства и готовой продукции. Они включают готовую продукцию в процессе реализации и денежные средства (в кассе, в пути, на счетах, в расчетах). Главным показателем использования оборотных средств является коэффициент (кратность) их оборачиваемости ( Коос)

Он рассчитывается по формуле Коос = Vвыр / Uос

где V выр - объем выработки в денежных единицах за период (сезон); U ос - величина оборотных средств, участвующих в обороте.

Норма оборота оборотных фондов для торговли - 52 раза в год (один оборот в Неделю), для туризма - один оборот в две недели за сезон.

Сезон равен 180 дням, или 26 неделям.

26 нед.: 2 нед. = 13 оборотов за сезон.

Другой показатель использования оборотных средств -период их оборачиваемости : t об= Т сез/ К оос

где Тсез - продолжительность сезона

Билет № 96 Классификация затрат на производство и реализацию туристского продукта.

Понятие себестоимости туристского продукта. Калькуляция затрат на производство и реализацию туристского продукта. Материальные затраты. Затраты на оплату труда. Отчисления на социальные нужды. Амортизационные отчисления.

Себестоимость туристского продукта (услуги) представляет собой стоимостную оценку используемых в процессе производства и реализации трудовых, материальных ресурсов, основного капитала, а так же других затрат, обусловленных спецификой их производства. Себестоимость является важнейшим качественным показателем работы туристского продукта, комплексно характеризующим эффективность использования всех видов ресурсов.

Объектом калькулирования себестоимости является отдельный туристский продукт (услуга). В себестоимость при расчете стоимости туристского продукта включаются затраты, связанные с его производством и реализацией. И поскольку процесс производства и реализации туристского продукта рассматривается как единый процесс, то все затраты есть производственные.

Затраты, включаемые в себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам: *материальные затраты; *затраты на оплату труда; *отчисления на социальные нужды; *амортизация основных фондов; *прочие расходы.

Затраты на оплату труда и материальные затраты не нормируются и включаются в себестоимость туристского продукта согласно действующему на туристском предприятии порядку.

В элементе "Материальные затраты" отражаются: *затраты, связанные с производством новых туристских продуктов, организацией новых видов услуг, маршрутов в период их освоения; *затраты, непосредственно связанные с оказанием туристских услуг, производством работ, продукции, обусловленных технологией и организацией процессов обслуживания туристов и экскурсантов; *стоимость покупных материалов, используемых в процессе производства туристского продукта для обеспечения нормального технологического процесса или расходуемых на другие производственные нужды (бланки, ваучеры, нормативная документация ит. п. ); *затраты по созданию новых и совершенствованию применяемых технологий обслуживания туристов, а также по повышению качества обслуживания, связанные с проведением научно-исследовательских работ; *стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями (выполнение отдельных операций по производству туристского продукта; проведение работ по определению качества отдельных элементов туристского продукта, а также контроль за соблюдением технологии обслуживания туристов; затраты на научно-исследовательские работы, связанные с подготовкой и освоением новых туристских сегментов и производством туристского продукта); *затраты на услуги предприятий-партнеров, участвующих в производстве туристского продукта. К ним относятся услуги: по размещению; транспортному и экскурсионному обслуживанию; питанию; медицинских учреждений, в том числе санаториев; по визовому оформлению; культурно-развлекательного, познавательного и спортивного характера; обязательного страхования туристов и их имущества; руководителей туристских групп и иных сопровождающих лиц и организаций; других учреждений и организаций(таможня, приграничный сервис и др. ); *стоимость природного сырья, а также платежи предприятий за добычу природных ресурсов и выбросы в окружающую среду в установленных пределах; *стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели и выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные расходы по обслуживанию производства, выполняемые транспортом предприятия; *стоимость покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия; *потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по элементу "Материальные затраты", формируется исходя из цен их приобретения, наценок, комиссионных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. Затраты, связанные с доставкой материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов и др. ) того туристского продукта (услуги), для которого они произведены.

В элементе "Расходы на оплату труда" отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества; стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы в соответствии с действующим законодательством; систем премирования за производственные результаты; иных условий оплаты труда в соответствии с применяемыми на туристском предприятии формами и системами оплаты труда. Состав расходов на оплату труда, включаемых в соответствующий элемент, регулируется Инструкцией о составе фонда заработной платы и прочих выплат.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам в Фонд социальной защиты населения, Государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве туристского продукта, независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются.

В элементе "Амортизация основных фондов" отражается сумма амортизационных отчислений на полное восстановление основных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, методов и правил, включая и ускоренную амортизацию их активной части, а также индексацию амортизационных отчислений, производимую в соответствии с законодательством. Туристские предприятия, осуществляющие свою деятельность на условиях аренды, отражают поданному элементу амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам. Амортизационные отчисления по объектам лизинга в течение срока действия договора лизинга проводятся в размерах и в периоды, установленные договором лизинга.

Билет № 97 Финансовые результаты деятельности туристского предприятия.

Основные финансовые показатели оценки хозяйственной деятельности туристского предприятия. Понятие прибыли туристского предприятия. Виды прибыли туристского предприятия. Рентабельность туристского предприятия.

Целью работы коммерческой фирмы является получение прибыли. Любое управленческое решение (будь то решение о количестве приобретаемого товара или решение о назначении цены на реализуемый товар, или решение о подаче рекламы в газету т.д.) будет влиять на прибыль в большую или меньшую сторону.

Важнейшим финансовым показателем предприятия является выручка от реализации - сумма денежных средств, полученная туристским предприятием за проданный туристский продукт и оказанные услуги.

Другим финансовым показателем оценки хозяйственной деятельности является прибыль — денежное выражение основной части накоплений, создаваемых предприятием.

В зависимости от методов исчисления рассчитываются следующие виды прибыли:

балансовая (валовая);

от реализации продукции (работ, услуг);

чистая.

Прибыль балансовая (валовая) — это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходов от внереализационных операций за вычетом убытков от различных хозяйственных операций.

Прибыль от реализации продукции (работ, услуг)

рассчитывается как разность между выручкой от реализации и затратами на производство, включаемых в себестоимость. Поэтому для каждого хозяйствующего субъекта важной задачей является получение большой прибыли при наименьших затратах.

Чистая прибыль представляет собой разность между балансовой прибылью и суммой платежей в бюджет. Чистая прибыль расходуется на финансовый резерв, инвестиции в развитие, финансирование социально-культурной сферы, фонд материального поощрения.

Для характеристики эффективности применяемых ресурсов и текущих затрат на туристском предприятии используется рентабельность — показатель, отражающий уровень прибыльности относительно определенной базы.

Предприятие рентабельно, если суммы выручки от реализации продукта достаточны не только для покрытия затрат, но и для образования прибыли.

Рентабельность реализованной продукции отражает эффективность использования текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как процентное отношение прибыли от реализации продукции к выручке от реализации или полной себестоимости этой продукции.

Источники прибыли в туризме

Снижение себестоимости продукта повышает доходы от инвестиций. Внедрение новых технологий в туризме помогает повысить указанный вид доходов. Неудовлетворительный рост прибыли объясняют различными в затратах на производство туристской услуги и подготовку пакета туристского продукта. Независимо от себестоимости роста фирмы, прибыль зависит от себестоимости тура. Реклама и PR могут увеличить объемы продаж, но прибыльности этих объемов зависит от стоимости тура. Снижение себестоимости тура для многих фирм поможет укрепить их позицию на рынке. В преуспевающих фирмах толчок для усовершенствования дает генеральный менеджер. Возможности совершенствования:

достаточно ли хорошо организована фирма, чтобы получать полную отдачу, в том числе и в будущем ,от технических нововведений, которые повлияют на процессы разработки и продвижение услуг.

Используются ли практически современные аналитические методы и подходы к решению проблем, которые помогут уменьшить затраты и увеличить производительность труда.

Определены ли основные факторы, влияющие на прибыль через производственные процессы и готова ли фирма взаимодействовать.

Есть ли у фирмы рынок и представительство за рубежом, принимаются ли во внимание изменения, происходящие в мире, не ограничиваясь оценкой ситуации только у себя в стране.

Эффективны ли действия, направленные на увеличение прибыли. Является ли это разовым явлением или стилем фирмы, проявляющимся во всех производственных процессах и отделах фирмы.