Глава 11 проектирование мун на нефтяных месторождениях

Нет принципов, которые бы пользовались признанием всего человечества.

Локк

Прогнозировать средние экономические показатели все равно, что уверять не умеющего плавать человека, что он спокойно перейдет реку вброд, потому что ее средняя глубина не больше четырех футов.

Эдгар Фидлер

П.1. Совершенствование проектирования разработки -основа поступательного развития нефтяной промышленности

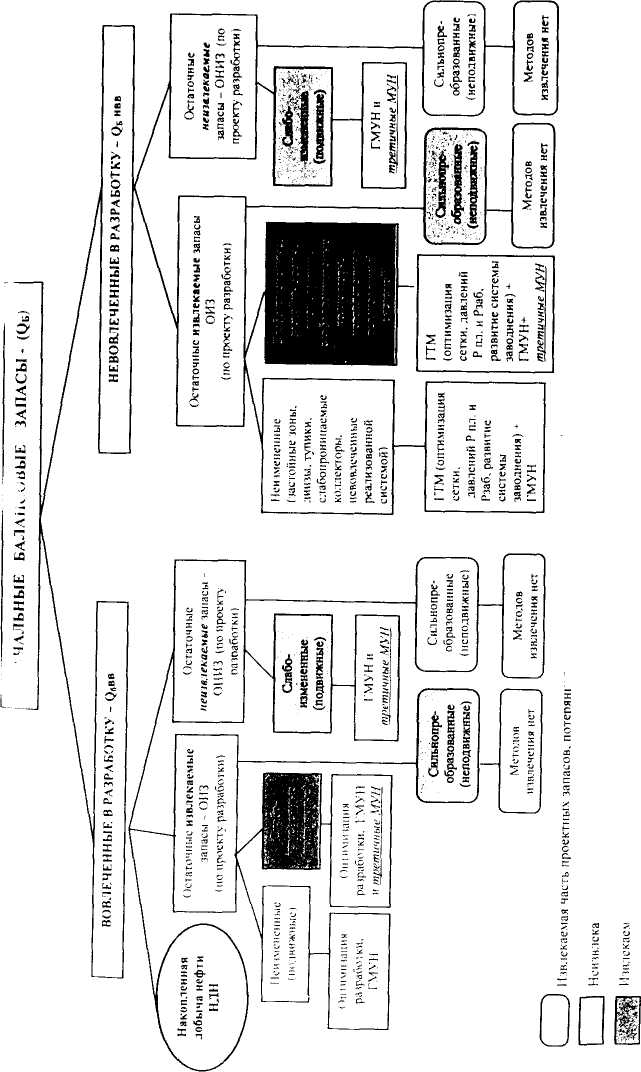

Поскольку в настоящее время МУН являются обязательным и существенным компонентом применяемых систем разработки нефтяных месторождений, проектирование их внедрения ведется в рамках общего проекта разработки [244].

S28

I'm л с л третий

Проектирование и оценка тоннко-экономической эффективности

529

который позволяет окупить затраты на применение МУН (Д£?МУН). Затем определяется коэффициент кратности эффекта от МУН

п = -

Предложенный авторами подход может использоваться промысловым геологом, но с учетом определения реальных затрат на добычу дополнительной нефти от применения МУН, включающих как максимум условно-переменные затраты, а не полную себестоимость нефти, как это принято авторами в работе [175].

12.5. Документация по расчету технологической эффективности мун

По результатам проведенных расчетов ТатАСУнефть предоставляет по установленной ОАО «Татнефть» периодичности отчетность по формам, указанным в Приложении 19.

Кроме того, ежеквартально и по заказу строятся диаграммы (гистограммы) с сопоставлением расчетных и нормативных значений дополнительной добычи нефти по месяцам с начала применения МУН по любым объектам (рис.П.7.5).

Первичная документация по проведенным расчетам остается в ТатАСУнефть.

12.6. Определение экономической эффективности МУН 12.6.1. Показатели экономической оценки

При экономической оценке вариантов разработки нефтяных месторождений, различных геолого-технических мероприятий, проводимых на скважинах, и МУН используются следующие экономические показатели, применяемые в рыночной экономике [303-305].

1. Поток наличности (NPV).

Дисконтированный поток денежной наличности — сумма чистой прибыли и амортизационных отчислений, уменьшенная на величину инвестиций, направляемых на освоение нефтяного месторождения. Она определяется как сумма текущих годовых потоков, приведенных к начальному году:

NPV =

0

где NPV- дисконтированный поток денежной наличности; Пч, - прибыль от реализации в /-м году; At - амортизационные отчисления в t-м году; Kf -первоначальные инвестиции в разработку месторождения в t-м году.

2. Прибыль от реализации.

Прибыль от реализации - совокупный доход предприятия, уменьшенный на величину эксплутационных затрат с включением в них амортизационных отчислений и общей суммы налогов, направляемых в бюджетные и внебюджетные фонды. Расчет чистой прибыли производится с обязательным приведением разновременных доходов и затрат к первому расчетному году. Дисконтирование осуществляется путем деления величины чистой прибыли за каждый год на соответствующий коэффициент приведения:

0

где Пч, - прибыль от реализации продукции; Т- расчетный период оценки деятельности предприятия; В - выручка от реализации продукции в t-м году; /-эксплуатационные затраты с амортизацией в t-м году; Н,-сумма налогов; Е - норматив дисконтирования, доли ед.; t, t — соответственно текущий и расчетный год.

Выручка от реализации продукции (В() рассчитывается как произведение цены реализации нефти и нефтяного газа на их объемы добычи:

где Цн, Цг — соответственно цена реализации нефти и газа в t-м году; Q , Q — соответственно добыча нефти и газа в t-м году.

3. Внутренняя норма возврата капитальных вложений (IRR).

Внутренняя норма возврата капитальных вложений представляет собой то значение нормы дисконта, при котором сумма чистого дохода от инвестиций равна сумме инвестиций, т.е. капиталовложения окупаются. Или, другими словами, это то значение норматива дисконтирования, при котором величина суммарного потока наличности за расчетный срок равна нулю.

Определяемая таким образом внутренняя норма возврата капитальных вложений сравнивается затем с требуемой инвестором нормой дохода на вкладываемый капитал. Если расчетное значение IRR равно или больше требуемой инвестором нормы дохода, инвестиции в данный проект оправданы.

4. Индекс доходности (PI).

Индекс доходности характеризует экономическую отдачу вложенных средств и представляет собой отношение суммарных приведенных чистых поступлении (чистой прибыли и амортизационных отчислений) к суммарному дисконтированному объему капитальных вложений:

у (11ч, + А,)

5. Период окупаемости вложенных средств.

Период окупаемости (П jk) - это продолжительность периода, в течение которого сумма дисконтированных чистых доходов достигает величины дисконтированной суммы инвестиционных расходов, т.е. это ничто иное, как количество лет, но истечении которых начальные негативные значения накопленной денежной наличности полностью компенсируются ее положительными значениями. Период окупаемости может быть определен из следующего равенства:

где П - период возврата вложенных средств, лет.

Иными словами - это тот период, за пределами которого NPVстановится и в дальнейшем остается неотрицательным. 6. Капитальные вложения.

Для капиталоемких МУН (тепловые, газовые, рудничные), которые применяют обычно с самого начала разработки месторождения, капиталовложения рассчитываются по годам ввода месторождения до конца разбуривания и обустройства и далее за пределами этого срока (если имеется необходимость). Остальные МУН (физико-химические, физические и биотехнологические) обычно не требуют капитальных затрат или требуют их в офаниченпых объемах. Обычно они применяются на уже разбуренных месторождениях после освоения системы заводнения. Поэтому для нефтяных месторождений, обустроенных и уже введенных в разработку, определяется цель капитальных вложений в соответствии с их воспроизводственной структурой: новое строительство, расширение, реконструкция или техническое перевооружение.

Расчет капитальных вложений проводится по отдельным направлениям, включающим в себя затраты па бурение скважин п промобустройство.

Проектирование и оценки технмко-экономическом эффективности 53 1

Р асчет капитальных вложений в объекты нефтепромыслового обустройства производится в соответствии с объемными технологическими показателями по каждому варианту разработки и удельными затратами в разрезе отдельных направлений.

7. Эксплуатационные затраты.

Эксплуатационные расходы рассчитываются в соответствии с удельными текущими затратами и объемными технологическими показателями в разрезе следующих статей:

-обслуживание добывающих и нагнетательных скважин;

энергетические затраты для механизированной добычи жидкости;

поддержание пластового давления;

сбор и транспорт нефти и газа; -технологическая подготовка нефти;

капитальный ремонт скважин;

амортизация скважин.

Энергетические затраты рассчитываются в зависимости от объема механизированной добычи жидкости. При расчете этих затрат исходят из средней стоимости электроэнергии и ее удельного расхода.

Расходы по поддержанию пластового давления складываются из затрат на обслуживание нагнетательных скважин, затрат на закачку воды. При определении затрат на закачку воды исходят из объема закачиваемой в пласт воды, ее стоимости и энергетических затрат. Норматив для определения энергетических затрат при закачке воды в пласт устанавливается исходя из удельного расхода электроэнергии и стоимости 1 кВтч электроэнергии.

Кроме традиционных статей калькуляции в состав эксплуатационных затрат на добычу нефти и газа учтены расходы на экологию, платежи за кредит, а также налоги, относимые на себестоимость добываемой продукции.

Проектирование тепловых, газовых, рудничных МУН производится специально, т.е. составляются технологические схемы (проекты) разработки с применением этих МУН.

Проектирование остальных МУН (физико-химических, физических, микробиолог ических) обычно ведется при составлении технологических схем (проектов) разработки нефтяных месторождений. При этом определяются МУНы, по своим характеристикам пригодные для данного месторождения, подсчитывается дополнительная добыча за счет них и с учетом этого рассчитываются технико-экономические показатели разработки варианта с применением МУН. Из нескольких вариантов выбирается рекомендуемый. Расчет варианта с применением МУН проводится следующим методом. По выбранным участкам технологи определяют наиболее эффективные для данных геологических условий методы и скважины, на которых предусматривается их применение. Затем по удельной технологической эффективности (УТЭ) подсчитывают дополнительную добычу за счет-всех предлагаемых методов.

5.12

Раздел третий

Проектирование и оценки icxhhko-зкономнчсской эффективности

5.43

Эту добычу приплюсовывают к варианту без МУН. I Ьлучается новый вариант. Эта методика может применяться при проектировании разработки, но только при периодическом анализе и пересмотре УТЭ МУН не реже одного раза в 5 лет. Если этого не делать, то точность расчетов снижается. Поэтому при проектировании разработки варианты с МУН должны обосновываться более убедительно. Здесь необходимо па выбранных участках определить охват МУН балансовых запасов участка и по возможности предлагаемых МУН по повышению КИН рассчитать, .рироет извлекаемых запасов нефти. Затем по принятой методике гидродинамических расчетов определить динамику дополнительной добычи нефти по годам, которую добавить к показателям варианта без МУН. Так получается новый вариант разработки с МУН. Методика экономической опенки МУН приведена в Приложении 20.

12.6.2. Выбор варианта, рекомендуемого к реализации

Конечной целью экономической оценки вариантов разработки является выбор наилучшего варианта, обеспечивающего целесообразность промышленного освоения проектируемого объекта и наибольшую эффективность нефтедобычи.

Сравнение различных вариантов и выбор лучшего из них рекомендуется проводить с использованием вышеприведенной системы показателей.

Основным показателем, определяющим выбор рекомендуемого варианта из всех рассматриваемых, является поток денежной наличности (NPV). Наилучшим признается вариант, имеющий максимальное значение NPV за проектный срок разработки. Характерная особенность этого показателя в том, что как критерий выбора варианта он применим и для вновь вводимых месторождений, и для месторождений, уже находящихся в разработке. Расчет NPV дает отчет об эффективности варианта в целом.

Показатель внутренней нормы возврата капитальных вложений (IRR) определяет требуемую инвестором норму прибыли на вкладываемый капитал, сравниваемую с действующей процентной ставкой на кредит. Если расчетный показатель IRR равен или больше процентной ставки, инвестиции в данный проект являются оправданными.

Здесь необходимо отметить тот факт, что показатель IRR ифает важную роль при оценке проектов по вновь вводимым месторождениям, требующим значительных капитальных затрат.

В проектах доразработки, которые в основном не требуют значительных капиталовложений, а также в проектах, предусматривающих применение методов повышения нефтеотдачи пластов на поздних стадиях, связанных в основном с повышенными текущими затратами, показатель IRR жрает вспомогательную роль и, как правило, не участвует в процессе выбора наилучшего варианта.

Показатель - индекс доходности (/V) так же, как и 1RR, имеет «весомое» значение, если проектируется вновь вводимое месторождение с большими капитальными затратами. В этом случае его значение интерпретируется следующим образом: если Р1> 1, вариант эффективен, если Р1<\ - вариант разработки нерентабелен.

При проектировании месторождений уже обустроенных, либо находящихся на поздних стадиях, этот показатель определяется с учетом уже существующих основных фондов.

Показатель - период окупаемости, устанавливаемый временем возмещения первоначальных затрат, так же, как и два предыдущих, характерен для вновь вводимых месторождений, требующих полного обустройства. Чем меньше значение этого показателя, тем эффективнее рассматриваемый вариант.

Каждый из перечисленных критериев сам по себе не является достаточным для выбора варианта проектируемого объекта. Решение о принятии варианта к реализации должно приниматься с учетом значений всех интегральных показателей и интересов всех участников проекта.

Покажем применение методики определения эффективности МУН на примере Алексеевского нефтяного месторождения в Татарстане

Алексеевское месторождение является типичным многообъектным, многопластовым нефтяным месторождением. Нефтеносность здесь установлена как в регионально нефтяных горизонтах девона и карбона (горизонт Д1, тульско-бобриковские и кизеловские отложения нижнего карбона), так и в локально-нефтеносных горизонтах (ДН,ДП1, данково-лебедянские и заволжские отложения).

В пробной эксплуатации пребывало 88 скважин. Средний дебит составлял 5 т/сут, изменяясь от 0,5 до 15 т/сут. За время разработки на природных режимах пластовые давления снизились на залежах нижнего карбона на 3,5-4,8 МПа, на залежах девона на 0,9^4,2 МПа. Дальнейшая эксплуатация месторождения без развития системы воздействия при существующем темпе снижения пластовых давлений может привести к проявлению необратимых деформаций, снижению проницаемости пластов и продуктивности скважин.

Поэтому возникла необходимость составления новой TCP, в которой предлагалось предусмотреть применение гидродинамических третичных МУН. В работе ТатНИПИнефть было рассчитано 4 варианта разработки.

Пщжьошщшаяг предусматривает разработку залежей при сложившейся системе и условиях разработки на естественном упруго-водонапорном режиме. На месторождении пробурено 120 скважин, в добывающем фонде находится 84 скважины. Способ добычи механизированный. Расчетная до-

540

Проектирование

и оценка юхмнкп-жономической •ффекшнносгн

При расчете экономических показателей были учтены следующие виды налогов и платежей:

н алог на добавленную стоимость исчисляется от цены нефти и состав ляет 18%;

налог на имущество учитывается в расчетах в размере 2% от среднего довой стоимости основных фондов;

налог на прибыль исчисляется от балансовой прибыли, остающейся от выручки после компенсации эксплуатационных затрат и выплаты всех нало гов, и составляет 24%.

Налоги и платежи, учитываемые в составе производственных расходов:

- от фонда оплаты труда исчисляется единый социальный налог в разме ре 35,6%;

Таблица 12.6

Исходные данные для расчета экономических показателей. Алексеевское месторождение

Показатели |

Значения |

1 |

2 |

Цена реализации нефти на внутреннем рынке, руб./т нефти на внешнем рынке, долл. США/т - страны СНГ - дальнее зарубежье - Urals |

2700 130,0 133,8 146,0 |

Платежи и налоги - НДС при реализации нефти и газа, % - экспортная пошлина, $/т - на имущество, % - на прибыль, % налог на добычу полезных ископаемых: - единый социальный налог, % - плата за землю, тыс.руб./доб.скв. |

18 12,8 2 24 35,6 3,3 |

Капитальные вложения Стоимость 1 м проходки наклонно-направлен» ых скважин, руб./м Стоимость 1 м проходки горизонтальных сква <ин, руб./м Оборуд., не вход, в сметы, для нефтедобычи, т лс.руб./скв.доб. Оборудование для прочих организаций, % Сбор и транспорт нефти и газа, тыс.руб./скв.дс б. ППД, тыс. руб./скв. нагн. Электроснабжение и связь, тыс.руб./скв.доб. КИП и AT,"-" Автодорожное строительство, "-" Промводоснабжение Прочие, % Природоохранные мероприятия, % от НПС Норматив на обновление ОПФ, % от аморт. от шел. |

4500 7920 383,9 54,5 339,9 926,5 120,9 95,7 58,6 121,4 2,0 10 10 |

541

П родолжение таблицы 12.6

\ |

2 |

Производственные расходы |

|

- обслуж. нефт. добыв, скв. (с общепром. затр.), тыс.руб./скв.-год |

568,5 |

- обслуж. нагнет, скв., тыс.руб./скв.-год |

188,0 |

- технологическая подготовка нефти, руб./т жидк. |

9,2 |

- сбор и транспорт нефти, руб./т жидк. |

2,3 |

- произв. с/с газа, руб./тыс.м3 газа |

506,6 |

- стоимость 1 кВт-часа электроэнергии, руб. |

0,4 |

- стоимость 1 кВт договорной мощности, тыс. руб. |

0,5 |

- удельный норматив на содержание сетей, тыс.руб./скв.-год |

8,2 |

- стоимость капитал, ремонта доб. скв., тыс.руб./скв. |

80,2 |

- стоимость капитал, ремонта нагнет, скв., тыс.руб./скв. |

121,4 |

- стоимость воды, руб./м3 |

0,025 |

- затраты на страхование проекта, % от выручки |

1 |

- затраты на возврат скв. на др. гориз., тыс.руб./скв. |

634 |

- затраты на перевод нагн. скв. под добычу, тыс.руб./скв. |

513 |

Затраты на проведение МУН, тыс.рубУскв.-оп. |

|

- ПАВ ОП-10 (нагн.) |

150 |

- ОЭЦ (нагн.) |

907 |

- Гидроф. эмул. (нагн.) |

, 200 |

- АХВ (доб.) |

80 |

-КПАС |

77 |

- УДВ (доб.) |

59 |

- СНПХ-9633 |

280 |

- Рез. кр. (доб.) |

172 |

- Гипан + ж.ст. (доб.) |

213 |

- ВУС (доб.) |

185 |

- НСКО (доб.) |

128 |

- ГСКО (доб.) |

138 |

Дополнительные данные |

|

Норма амортизационных отчислений на реновацию, %: |

|

- скважин |

9,1 |

- прочих осн. фондов |

8,2 |

Удельный расход на механизированную добычу: |

|

- эл. энергии при добыче нефти, кВт-ч/т жидк. |

8,4 |

- договорной мощности при добыче нефти, кВт/тыс.т жидк. |

3,3 |

- эл. энергии на закачку воды в пласт, кВт-ч/м3 |

8,2 |

Удельная численность ППП на 1 доб. нефт. скв. дейст. фонда, чел. |

0,8 |

Среднемесячная зарплата 1 человека ППП, тыс.руб. |

5,7 |

Затраты на ликвидацию скважин, тыс. руб./скв. |

211,9 |

Доля нефти, направляемая на экспорт, всего, % |

53 |

в т.ч. - страны СНГ |

33 |

- дальнее зарубежье |

20 |

Коммерческие (транспорт.) расходы при экспорте нефти, долл./т |

|

- страны СНГ |

7,7 |

- дальнее зарубежье |

11,5 |

Норматив привед. разноврем. затрат - 1, доли ед. |

0,10 |

Норматив привед. разноврем. затрат - 2, доли ед. |

0,15 |

Курс доллара США, руб./долл. |

31,3 |

542

Раздел третий

плата за землю представлена как удельная величина в расчете на 1 добывающую скважину действующего фонда;

н алог на добычу полезных ископаемых.

В период с 1 января 2004 года по 31 декабря 2006 года налоговая база НДПИ при добыче нефти определяется как количество добытых полезных ископаемых при добыче нефти в натуральном выражении. Налоговая ставка при добыче нефти составляет 347 руб/т., при этом указанная налоговая ставка корректируется коэффициентом К , характеризующим динамику мировых цен на нефть.

Данный коэффициент определяется налогоплательщиком самостоятельно по формуле:

Кц = (Ц - 8) х Р/252 ,

где Ц - средний за налоговый период (налоговым периодом признается квартал) уровень цен сорта нефти Urals в долларах США за баррель (в расчетах - 31,3 долл. США/руб.).

Величина единого налога на добычу полезных ископаемых исчисляется как произведение соответствующей налоговой ставки, исчисленной с учетом коэффициента Кц, и объема реализации нефти.

С 1 января 2007 года налогообложение будет производиться по налоговой ставке 16,5% от выручки от реализации нефти без налога на добавленную стоимость, уменьшенной на сумму расходов на оплату таможенных пошлин и транспортных расходов.

Величина таможенной пошлины, которая рассчитывается в зависимости от цены нефти, равна 12,8долл.США/т, т.е. составила 35% от разницы междуценой 146,0долл.США/ти 109,5 долл.СШ А/т.

Рассмотрение полученных данных позволяет рекомендовать для внедрения четвертый вариант разработки.

12.6.3. Экономическая оценка прироста добычи нефти за счет МУН

При применении МУН на освоенном месторождении, когда результатом внедрения технологий является изменение только одного технологического параметра (добыча нефти) и за базу сравнения принимается заводнение, расчет экономической эффективности предлагаемой технологии проводится по упрощенной схеме —на прирост добычи нефти. При этом для определения реальной экономической эффективности следует учитывать лишь условно-переменные затраты, связанные с изменением объемов добычи нефти и жидкости (энергетические затраты на добычу и закачку воды, сбор И транспорт, подготовку нефти, обслуживание скважин, текущий ремонт скважин).

Мрогктнрокнннс и оцемк» п-хнико-жономнчсскии «ффек I шпик in 543

В этом случае чистая прибыль, остающаяся в распоряжении предприятия, рассчитывается по формуле:

Пч = В-Эун-Н,

где Нч = чистая прибыль, остающаяся в распоряжении предприятия; В -выручка от реализации дополнительной нефти; Эум - производственные условия, переменные затраты, рассчитанные на основании соответствующих систем калькуляции, а также текущие затраты, связанные непосредственно с внедрением МУН; Н - налоги и платежи, осуществляемые предприятием в соответствии с действующим законодательством.

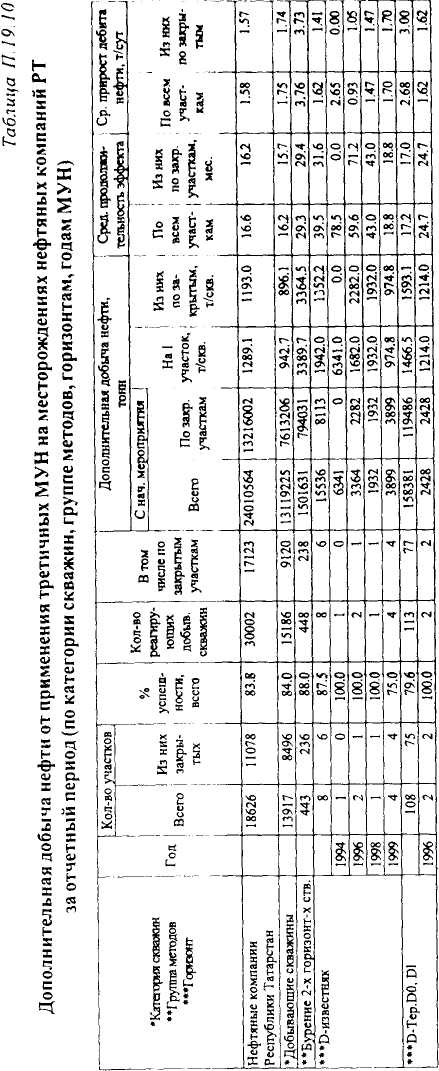

В табл. 12.7 приведены результаты расчета технико-экономической эффективности некоторых МУН, применяемых в РТ по изложенной методике.

Таблица 12.7

Сравнение основных технико-экономических показателей вариантов разработки Алексеевскою месторождения

Показатели |

Варианты |

|||

! |

2 |

3 |

4 |

|

Добыча нефти, тыс. тонн |

785,9 |

4448,9 |

4646,0 |

5069,0 |

Добыча газа, млн. м3 |

0,02 |

60,9 |

63,6 |

69,3 |

Эксплуатационное бурение, тыс. м |

0 |

185,9 |

185,9 |

185,9 |

Капитальные вложения, млн. руб. |

74,3 |

1017,7 |

1017,7 |

1029,9 |

Выручка от реализации, млн. руб. |

2704,9 |

15313,1 |

15991,5 |

17447,5 |

Производственные расходы, млн. руб. |

1931,1 |

8216,6 |

8436,3 |

8821,3 |

Чистая прибыль дисконтированная, млн.руб. - при Кд = 0,1 - при Ка = 0,15 |

242,6 232,5 |

1121,4 798,1 |

1212,2 859,9 |

1409,8 973,0 |

Поток наличности дисконтированный (NPV), млн. руб. -приКл=0,1 -приК„=0,!5 |

640,5 568,7 |

1318,8 934,9 |

1409,6 996,6 |

1603,3 1105,1 |

Поступления в бюджет, млн. руб. |

1029,7 |

6105,4 |

6399,9 |

7052,2 |

Индекс доходности инвестиций (Р1), доли ед. |

15,0 |

3,3 |

3,5 |

3,8 |

Срок окупаемости капитальных вложений, лет |

1 |

1 |

1 |

1 |

К изложенной методике необходимо добавить несколько комментариев.

Выбор для расчета только условно-переменных затрат является достаточно обоснованным и даже несколько завышенным. Действительно, МУНы в этих случаях внедряются на месторождениях с освоенной системой разработки, т.е. скважины пробурены, система заводнения полностью освоена, персонал имеется в полном объеме. Дополнительная добыча нефти получается па созданных мощностях и при имеющемся персонале. По существу дополнительные затраты идут па подъем, перекачку, подготовку и транспорт нефти, т.е. в основном это энергетические затраты и затраты на

![]()

54 4

Раздел третий

проведение

самих МУ Н и реагентов для подготовки

нефти. Такой подход к

оценке экономической эффективности

МУН позволяет оценить реальный эффект

от этих методов и опровергнуть расхожие

суждения о том, что применение

МУН удорожает процесс добычи нефти.

Применение МУН на действующих

месторождениях, наоборот, снижает

себестоимость добычи нефти.

Поэтому в рыночных условиях резко

возросли объемы внедрения физико-химических

и физических МУН и резко снизились

объемы капиталоемких тепловых и

газовых МУН, которые требуют изначально

больших

затрат на внедрение.

проведение

самих МУ Н и реагентов для подготовки

нефти. Такой подход к

оценке экономической эффективности

МУН позволяет оценить реальный эффект

от этих методов и опровергнуть расхожие

суждения о том, что применение

МУН удорожает процесс добычи нефти.

Применение МУН на действующих

месторождениях, наоборот, снижает

себестоимость добычи нефти.

Поэтому в рыночных условиях резко

возросли объемы внедрения физико-химических

и физических МУН и резко снизились

объемы капиталоемких тепловых и

газовых МУН, которые требуют изначально

больших

затрат на внедрение.

Существующие методы оценки экономической эффективности МУН на практике не позволяют в полной мере учесть эффект от их внедрения. Дело в том, что все затраты на добычу, переработку жидкости и заводнение относятся на тонну добытой нефти. На поздней стадии при высокой обводненности продукции возникает необходимость отдельного учета затрат на добычу попутной воды, подготовку ее для обратной закачки в пласт через систему ППД. Большинство МУН снижают объемы добычи попутной воды, а следовательно, и закачки ее в пласт. Необходимо считать эти эффекты отдельно.

В работе [175] предлагается следующая формула экспресс-оценки эффективности МУН:

где AQ - объем дополнительно добытой нефти при использовании данного метода; V. - расход /-го реагента по данной технологии, т(м'); 3 — затраты на закачку 1 т(м3) композиции химреагентов, ЛК-дополнительные капвложения, связанные с проведением МУН; АЭ - прирост затрат на природоохранные мероприятия; Цн, Сн-отпускная цена и промысловая себестоимость 1 т нефти.

Налоги учитываются через промысловую себестоимость дополнительно добытой нефти. Параметр 3 включает в себя цену /-го реагента и стоимость работ по закачке.

Объем минимально необходимой дополнительно добытой нефти, который

. ..... а /^»МУН

позволяет окупить затраты на применение МУН- A£/min .

Но и в этой приведенной формуле учитывается полная промысловая себестоимость нефти, а не только ее часть, состоящая из условно-переменных затрат.

В случае, когда для проведения мероприятия по увеличению нефтеизвле-чения не требуются дополнительные инвестиционные ресурсы капитального характера, для сравнения экономической эффективности проведения личных мероприятий используется показательреипшпаыюсть

о

I X

е-

о

X X

<и н

1В0Д1 |

X |

I >. |

S |

X |

|

>, |

5 |

|

|

лов |

У. X |

X 3 |

гт; |

о |

о |

|

|

|

|

(~ |

|

|

|

|

U 7 |

|

о 3- |

S |

о. |

:тва |

7 8. |

оврс |

X к |

раз |

|

а: |

и |

|

|

1. ш о |

m счет со |

о за счет' |

ЖН0СТ1 |

оцессе |

<и |

|

|

о |

О- |

с |

у |

|

S |

с |

& |

CJ |

О |

го |

|

у |

|

|

О |

ш |

|

|

|

ГЛ |

|

|

S |

3" |

|

|

(-1 |

о |

'-> |

О |

|

|

|

X |

С |

|

в недрг |

i о |

о |

асов |

мене |

|

2 |

о г |

с СО |

ГО |

я <я

-е-

g- 8

X

ПрОСКТНрОЙЯИНе И ОИСНКа lOXHHKO-kK'OIIOMIIMCCKOH ^ффеК1'ИННОСТИ

54 5

о

с

: of <

О

'ио-фэн

Q_

i

m m fc

О 3 ?

СЮ E

о о го > t

Q- i

>2;

is

> о

S ID

l

дС СЗ Ч-

V S 1

I (U К

4 x <u

со e< CSc cd у -^

о ю ьй

W

« с" о _.

н эз s

о i аз

се <u <u

ч с; s

с с <и

si"

У * £

1

я С

О О

я 2 аш

я

Он

ние чистой прибыли, полученной за весь срок проявления технологического эффекта, к производственным затратам.

Для поздней стадии разработки подсчет реальной экономической эффективности имеет свою специфику, отражающую особенности этого этапа разработки. Месторождение разбурено, обустроено, вся инфраструктура создана, коллективы нефтедобытчиков сформированы, высокая обводненность продукции - часть скважин отключена или может быть отключена из разработки по причине нерентабельности эксплуатации. Здесь реальные затраты па дополнительную добычу нефти по существу составляют энергетические затраты па добычу, перекачку, первичную подготовку нефти, подготовку и закачку воды в пласт - для рентабельно работающих скважин и условно переменные затраты, связанные с объемами добычи -для нерентабельных скважин. Для всех скважин, конечно, добавляются затраты на осуществление операций по научному сопровождению МУН.

В этих условиях для оценки экономической эффективности применения методов увеличения нефтеотдачи можно использовать методику, предложенную в работе [305].

Чистая прибыль определяется по формуле:

Н -ДЗ -3 -3 -Н, )х(1 -h ),

ц > мун ком фр7 v пр7'

П = (Ц x AQh

где Ц - цена реализации нефти, руб./т; Д£?н - дополнительная добыча нефти за счет МУН, т; Н - налоги, отчисляемые в бюджет от цены реализации нефти (НДС и НДПИ); ДЗ—дополнительные эксплуатационные расходы на добычу дополнительной нефти, руб.; 3 - затраты на осуществление МУН; ^ком ~~ коммерческие расходы на реализацию нефти; Н - налоги, включаемые в себестоимость добычи нефти, и налоги, выплачиваемые из прибыли; Ап) — ставка налога на прибыль, доли единицы. Рентабельность определяется по формуле:

Р = П/(ДЗ +3 +3 ).

4 о мун ком'

Сравнение технологий по экономической эффективности можно также осуществлять по прибыли на 1 тонну дополнительной нефти:

П =П/АО .

ул *-н

Затраты на осуществление методов увеличения нефтеотдачи пластов (3) складываются из затрат па осуществление мероприятия на скважине (3 ), научно-методическое сопровождение работ по ПНП (3hw):

3=3+3

;юп мер iiMt.

Работы по повышению нефтеотдачи пластов непосредственно на скважинах относятся к мероприятиям по капитальному ремонту скважин. Поэтому

Phjjum

ipcniii

Phjjum

ipcniii

н а работы по ИНН составляются сметы затрат независимо от того, выполняют эти работы сторонние по отношению к НГДУ предприятия или НГДУ осуществляет их хозспособом силами цехов I1PC. В связи с отмеченным фактические затраты на осуществление МУН па скважине должны приниматься согласно этим сметам.

Научно-методическое сопровождение работ по ПНП осуществляется на основании договоров с авторами технологий или внедренческими организациями, в которых оплата предусматривается из расчета стоимости сопровождения работ на одной скважине.

Мероприятия но МУН осуществляются на действующих (рентабельных) скважинах (или на участках применения МУН, где добывающие скважины находятся в эксплуатации) и па простаивающих скважинах по причине нерентабельности их эксплуатации из-за низкого дебита или высокой обводненности продукции. Мероприятия по МУН на них осуществляются для перевода их из нерентабельного фонда в рентабельный.

При осуществлении мероприятий по МУН на рентабельном фонде скважин имеют место дополнительные затраты на электроэнергию, на извлечение дополнительной нефти, ее сбор, транспорт и подготовку, на реагенты при подготовке дополнительной нефти и ее реализацию. Так как учет затрат на добычу нефти ведется не по отдельным скважинам, а в целом но НГДУ, эксплуатационные затраты на добычу дополнительной нефти из каждой скважины или участка с применением МУН ведутся по следующей формуле:

где AQ - дополнительная добыча нефти за счет МУН по скважине или по участку в отчетном периоде (месяце, квартале, году); Qt - добыча нефти в целом по НГДУ в отчетном периоде; ^ 5(. - затраты на оплату электроэнергии (без затрат на содержание сетей), на извлечение, сбор, транспорт и подготовку нефти и закачку воды, реагенты на подготовку нефти и коммерческие расходы на реализацию нефти в целом по НГДУ. Показатель

представляет собой удельные затраты, зависящие от объема добычи нефти. При осуществлении МУН на бездействующей (нерентабельной) скважине с последующим вводом ее в эксплуатацию дополнительные эксплуатационные затраты на добычу дополнительной нефти рассчитываются последующей формуле:

в, )/е„,

/,. )х (I л, )/е

Проектирование н оценка технико-экономической эффективности 547

г де £/,-- суммарное время эксплуатации в отчетном периоде скважин, которые были введены в работу после осуществления на них мероприятий по МУН; X А{ - затраты на обслуживание скважин в целом но НГДУ в отчетном периоде: основная и дополни тельная заработная плата, расходы на содержание и эксплуатацию оборудования, транспортные затраты в составе цеховых расходов; Т- сутки эксплуатации добывающих скважин в целом по НГДУ в отчетном периоде. Показатель

а = (£4,)/*

представляет собой удельные затраты, зависящие от количества скважин.

Предложенным способом можно определять технико-экономические показатели (ТЭП) МУН за любой отрезок времени. На уровне НГДУ ежемесячная оценка экономической эффективности по каждому участку МУН позволяет выявлять неэффективные участки или участки, на которых эффективность очень низка. Определение таких скважин дает возможность проведения более детального анализа, который отобразит влияние на экономическую эффективность нарушений договорной, технологической и финансовой дисциплины, проблем технико-экономического и геолого-технического характера, оказавших наибольшее влияние на получение незначительного результата от проведенного мероприятия. Более того, такая оценка экономической эффективности позволяет подробно следить за выполнением плана предприятия.

При ежемесячных расчетах используются средние фактические цены реализации нефти и фактические удельные затраты отчетного месяца, что обуславливает более высокую степень достоверности оценки экономических показателей.

Даже при использовании вышеизложенного подхода не удается в полной мере оценить реальную экономику применения МУН. Дело в том, что большинство применяемых на поздней стадии МУН существенно снижают обводненность продукции. Этот фактор в действующей системе расчета экономики добычи нефти не учитывается, так как все затраты на добычу, переработку жидкости и закачку воды относятся на добытую нефть. Необходимо ■ВДя условий применения всех категорий современных МУН учитывать экономику снижения добычи попутной воды. Особенно это актуально для поздней стадии разработки, т.е. водного ее периода. В случае учета экономики

т снижения добычи попутной воды мы сможем определить реальную эко-

■омику применения тех или иных МУН. Для этого достаточно учесть допол-

тельно экономию энергетических затрат на добычу, подготовку к закачке

закачку воды, необходимых на сэкономленный объем добычи попутной ды- Порядок расчета экономии затрат приведен в Приложении 21.

674

Приложении

Приложении

675

Экономика есть средство удовлетворить багра-ничные потребности при помощи ограниченных ресурсов

Лоренс Питер

ОСНОВНЫЕ ПРИНЦИПЫ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ РЕЗУЛЬТАТОВ 11РОВЕДЕНИЯ МЕРОПРИЯТИЙ ПО УВЕЛ ИЧЕНИЮ НЕФТЕИЗВЛЕЧЕНИЯ

1. Экономический эффект от проведения мероприятия для предприятия зак лючается в получении положительного потока наличности за срок проявления технологического эффекта при сопоставлении потоков до и после проведения мероприятия, т.е. путем сопоставления эффективности базового и рекомендуе мого вариантов:

NPV =NPV-NPV C2011

где NPVKn[[ — прирост потока наличности; NPV — поток наличности после проведения мероприятия; NPVS — поток наличности до проведения мероприятия.

Поток наличности обычно рассчитывается с учетом фактора дисконтирования. Однако в тех случаях, когда технологический эффект не может быть определен достаточно точно по годам, а рассчитан лишь за весь срок проявления эффекта, поток наличности оценивается в базисных ценах.

2. Денежная наличность формируется как разность между притоком реаль ных денежных средств и их оттоком и рассчитывается следующим образом:

NPVm = Пф) + Ат - Кт - Zm, (20.2)

где П^- чистая прибыль, остающаяся в распоряжении предприятия после (до) внедрения МУН; А — амортизационные отчисления в рекомендуемом (базовом) варианте; К —капитальные затраты рекомендуемого (базового) варианта; 2 Г|)- предпроизводственные затраты в рекомендуемом (базовом) варианте.

3. Чистая прибыль, остающаяся в распоряжении предприятия, рассчитывает ся по формуле:

(20.3)

Г"Т О ^Л IT

р(о) р(б) р(6) pfn)'

где В - выручка от реализации нефти после (до) внедрения мероприятия, Э -производственные затраты, связанные с добычей, сбором, транспортировкой и подготовкой нефти в рекомендуемом и базовом вариантах, рассчитанные на основании соответствующих статей калькуляции, а также текущие затраты, связанные непосредственно с внедрением МУП и ОПЗ в рекомендуемом варианте; Н1(1 - налоги и платежи, осуществляемые предприятием в соответствии с действующим законодательством после (до) внедрения мероприятия.

4. 1хли применение технологий не требует привлечения дополнительных инвестиционных ресурсов капитального характера, экономический эффею для пред-

6 76

I! риложснмн

Приложении

(•,11

приятия заключается в получении прибыли с заданной нормой рентабельное ги, которая в общем случае не должна быть ниже средней сложившейся по компании в целом за последний отчетный период.

В ситуации, когда результатом внедрения технологий является изменение только одного технологического параметра (добыча нефти) и за базу сравнения принимается обычное заводнение, расчет экономической эффективности вне дрения предлагаемой технологии проводи гея по упрощенной схеме - на прирост добычи нефти.

Интегральные экономические показатели эффективности проведения ме роприятия по увеличению нефтеизвлечения.

Для сравнения экономической эффективности проведения различных мероприятий по увеличению нефтеизвлечения в общем случае используются следующие интегральные показатели:

Внутренняя норма рентабельности (IRR) - представляет собой норму дис конта на вложенный капитал, при котором за расчетный срок суммарный поток денежной наличности приобретает нулевое значение;

Индекс доходности инвестиций (Р1) - представляет собой отношение сум мы чистой прибыли и амортизации к объему капитальных вложений, направлен ных на внедрение технологии;

Индекс доходности затрат (коэффициент «выгоды/затраты») - пред ставляет собой отношение диском тированной выручки к диском тированном сум ме капитальных и производственных затрат;

Удельная чистая прибыль - отражает величину чистой прибыли, приходя щейся на 1 тонну дополнительно добываемой нефти за срок проявления техноло гического эффекта;

Срок окупаемости капитальных вложений - количество лет, за которое вложенные средства полностью окупаются и накопленный дисконтированным поток наличности приобретает положительное значение.

В случае, когда для проведения мероприятия но увеличению нефтеизвлечения не требуются дополнительные инвестиционные ресурсы капитального характера, для сравнения экономической эффективности проведения различных мероприятий используется показа лет, рентабельности ~ отношения чистой прибыли, полученной за весь срок проявления технологического эффекта, к полным производственным затратам.

Приложение 21

1 ЮРЯДОК РАСЧЕТА ЭКОНОМИИ ОТ СНИЖКНИЯ ДОБЫЧИ ПОПУТНОЙ ВОДЫ ЗА СЧНТ ПРИМКНКНИЯ МУН

Расчет экономии от снижения отбора попутной воды за счет МУН (расчеты выполняются для площади месторождения или зоны действия КИС, равном S = 3x5 км2 и для средней глубины залегания пласта h = 1000 м).

Для добычи 1 м3 попутной воды необходимо закачать 1 м3 добытой и подго товленной для закачки в пласт сточной воды.

Расходы электроэнергии на 1 м3 воды на месторождениях нефти составляют:

Вид операции |

кВт/час на 1 м' воды |

1. Закачка воды в пласт 2. Добыча попутной воды 3. Транспортировка по трубам 4. Переработка, отстой, слив и т.д. Всего: |

3 18 9 3 33 |

3. Стоимость нормативных расходов

Стоимость! кВт/час электроэнергии — 0,7 рубля.

Расходы на нафев 1 м3 воды - при разделении ее от нефти -составляют 2 м' газа (понимается, что 20% воды подвергается тепловому отделению от нефти, остальные сбрасываются на установках предварительного сброса).

Пример расчета экономии.

Допустим, мы обеспечим экономию от проведенных операций по МУН - 100 тыс. м1 воды.

В таком случае денежная экономия затрат составит:

Расходы на закачку 100000 mj воды в год составляют 100000 м3 • 3 кВт/час = 300000 кВт/час 0,7 руб. = 210000 руб.

Расходы на откачку 100000 м' воды в год составляют:

100000 м3 • 18 кВт/час = 1800000 кВт/час ■ 0.7 руб. - 1260000 руб.

Расходы на транспортировку 100000 лг' воды по трубам в год составляют: 1 ()()()()() м3 • 9 кВт/час = 900000 кВт/час 0,7 руб. - 630000 руб.

Расходы на переработку 100000 .и' воды в год составляют: 100000 м' ■ 3 кВт/час = 300000 кВт/час 0,7 руб. - 210000 руб.

Расходы иа газовый подогрев 20000 м' воды в год составляют:

20000 м' • 2 м' = 40000 м' • 1,118 руб. - 44720 руб.

Всего экономия затрат составит в год- 2354720 руб., млн 235 руб./м1.