Характеристика категорій, які вимірюють ризик портфелю фінансових інструментів

Основним в оцінюванні ризику є обчислення певних числових характеристик і в кінцевому підсумку кількісна оцінка ризику. На сьогодні методи аналізу та оцінювання ризику базуються на поняттях і методах теорії ймовірності, оскільки саме поняття ризику тісно пов'язане з ймовірністю настання чи ненастання певної події в майбутньому.

Ймовірність характеризує міру невизначеності в настанні певної події в майбутньому. Вона позначається Р і приймає значення від 0 до 1. Ймовірність настання певної події дорівнює 1, коли ця подія безсумнівно відбудеться, і 0, коли настання події неможливе. Можна сказати, що існує значний ризик настання події, якщо ймовірність настання цієї події незначна. Фінансовий актив можна вважати високоризиковим, якщо ймовірність отримання доходу за ним та його ліквідність незначні.

Середнім очікуваним доходом від інвестицій (прямих чи портфельних) є величина

M(R) = “SummA”(Ri Pi)

![]()

де Pi — ймовірність того, що дохід від інвестицій буде дорівнювати Ri. Якщо під прямими інвестиціями розуміти інвестиції коштів у певний інвестиційний проект, а під портфельними — у портфель фінансових активів, то дана формула дасть змогу при визначених певним способом ймовірностях обчислити середній очікуваний дохід як за портфелем фінансових активів, так і за інвестиційним проектом.

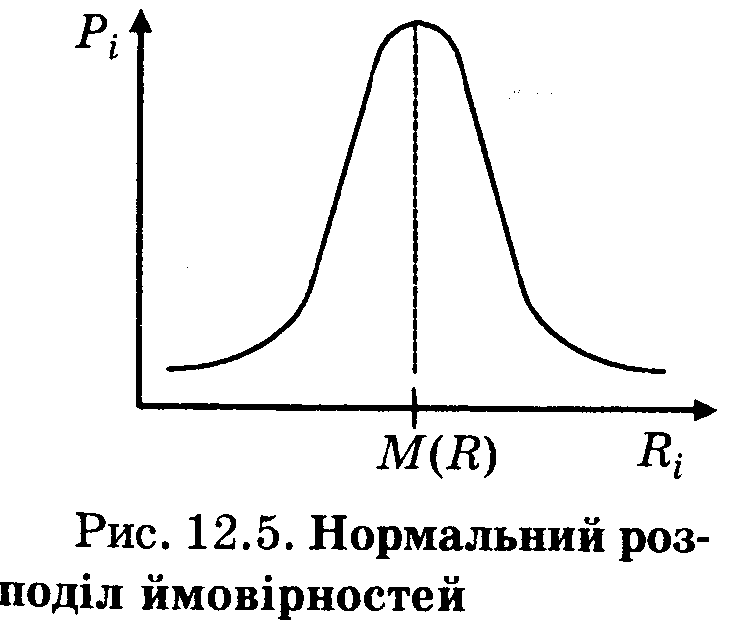

Функціональні залежності між величинами R та їх ймовірностями Р, називають кривими розподілу ймовірностей. Якщо ці залежності мають вигляд, як показано на рис.

12.5, відповідний розподіл називають нормальним. Цей розподіл має дуже широке практичне застосування як у математиці, так і в економіці та безпосередньо у фінансах. Отже, оцінювання ризиків у більшості випадків проводиться на основі дуже зручного у використанні нормального розподілу ймовірностей, а в разі потреби ризики оцінюються за більш складною методикою на основі асиметричного розподілу ймовірностей.

Визначимо ризик у термінах теорії ймовірності, а саме, яка ймовірність отримати дохід менший від очікуваного. Ступінь ризику доцільно вимірювати такою ймовірносною характеристикою, як стандартне відхилення, яке визначають за формулою

“sigma” = {“summa”[Pi (Ri – M (R)^2) ]^1/2 }

![]()

Чим більша величина σ у кожному конкретному випадку, тим більший інтервал невизначеності і ризик.

Стандартне відхилення є абсолютним показником мінливості очікуваного доходу. Відносним показником мінливості очікуваного доходу є коефіцієнт варіації, який визначають за формулою

V={”sigma” / M (r)} * 100

![]()

Цей показник також відображає ризик і вимірюється в процентах до величини очікуваного доходу. Значення V < 10% відображає слабку мінливість, 10% < V < 25% — середню і V > 25% — високу мінливість.

Підприємницький ризик. Класифікація

Підприємницький ризик-це ризик, що виникає в результаті будь-яких видів діяльності, пов’язаних з виробництвом товарів і послуг, їх реалізацією, товарно-грошовими і фінансовими операціями, комерцією, здійсненням соціально-економічних і науково-технічних проектів.

Розрізняють внутрішні (пов’язані з ймовірністю зазнати збитків або неотримання очікуваного прибутку в наслідок порушення своїми контрагентами або через інші причини, які не залежать від підприємця) і зовнішні (залежать від спроможності підприємця організовувати виробництво і збут продукції) підприємницькі ризики. На внутрішні ризики впливають рівень менеджменту, собівартість, якість і надійність продукції, умови збуту, реклама. Збиток від підприємницького ризику може бути прямим (це втрата основних та обігових коштів, фізичний та майновий збитки третіх осіб, фізичні втрати персоналу) та побічний (непрямий - це неотримання доходу або страчена вигода внаслідок перерви у господарській діяльності з різних причин). Підприємницькі ризики можуть бути обумовлені наступними причинами: природними (землетруси, повені), знос споруд та будівель, несправність машин та обладнання, помилки персоналу, злочинні дії, невиконання своїх зобов’язань контрагентами, непередбачені витрати-судові та інші. Якщо підприємницька діяльність пов’язана з торговими операціями, то вона підпадає під комплекс комерційних ризиків, а якщо проводить на території інших країн-комплексу ризиків країни. Різні види підприємців можуть підпадати під дію окремих фінансових ризиків.