15.Бюджетування капіталу та ризиків підприємства.

Бюджетування капіталу

Бюджетированием капитала называется процесс, связанный с выбором и оценкой соответсвующей структуры затрат капитала, которая бы в наибольшей мере отвечала решению задачи максимизации благополучия держателей акций. Затраты капитала представляют собой долгосрочные инвестиции, производящиеся для расширения размеров производства, перемещение или обновление фиксированных активов или для получения других реальных выгод. Процесс бюджетирования капитала состоит из пяти раздельных, но взаимосвязанных между собой шагов: выработка предложения, анализ и рассмотрение предложения, принятие решения, осуществление его и контроль сроков исполнения. Предложения по затратам капитала могут быть независимыми или взаимоисключающими. Многие предприятия имеют ограниченные средства для капиталовложений, поэтому они должны выбирать наиболее важный и эффективный проект из существующих альтернатив. Способы осуществления управления бюджетированием капитала довольно многообразны. Выделим несколько типовых вариантов. Простейшие методы. а) Метод средней нормы прибыли. Прежде чем осуществить инвестицию, финансовый менеджер должен просчитать предполагаемое соотношение средней прибыли, остающейся в распоряжении акционерного предприятия после выплаты налога и величиной предстоящих инвестиций.

б) Метод определения срока окупаемости. П. Усложненные методы. а) Метод определения чистой текущей стоимости.. б) Метод определения показателя прибыльности.. Политика дивидендов также относится к долгосрочным финансовым решениям. Структура функционирующего капитала определяется соотношением долгосрочного кредита, с одной стороны, а с другой стороны, величиной эмиссии обыкновенных акций. Долг и капитал, полученный за счет выпуска собственных акций, различается способами управления ими, требованиями дохода и структуры активов, порядком осуществления налогообложения. Бюджетування ризиків

Ризик — це невід'ємна частина діяльності будь-якої компанії. Саме тому однією з найважливіших умов функціонування ефективної системи бюджетування є її глобальне використання в сукупності з елементами і процедурами ризик-менеджмента.

Серед сучасних інструментів ефективного управління компанією одне з провідних місць займає бюджетування.

Управління ризиками на етапі планування

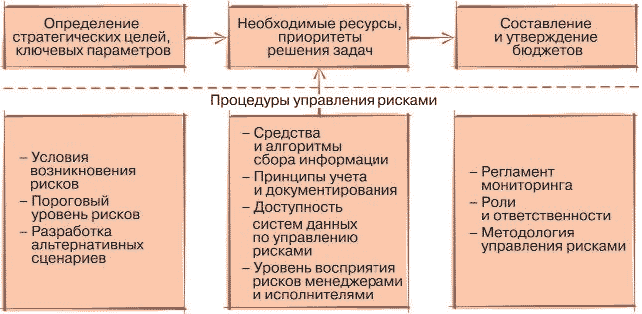

Схематичний порядок здійснення операцій з використанням процедур ризик-менеджмента на даному першому етапі зображений на мал. 3.

Інтеграція процедур ризик-менеджмента на етапі планування бюджетів

З приведеної схеми і з логіки самого процесу виходить, що вже на стадії розробки стратегії розвитку компанії і визначення вузлових бюджетних показників доцільно використовувати первинні процедури ризик-менеджмента. Використання методів управління ризиками на цій стадії бюджетного процесу направлене на отримання якісного бюджетного продукту — фінансового плану. Він відображає у вартісних або натуральних показниках намічену директором та засновниками стратегію розвитку компанії на майбутній бюджетний період, складений і скоректований з урахуванням можливої дії несприятливих чинників як зовнішнього, так і внутрішнього характеру. Зокрема, для обліку чинників ризику при складанні фінансових планів можна як «чорнові» робочі варіанти використовувати так звані «сценарні» бюджети.Тобто скласти декілька варіантів бюджетів з урахуванням різного впливу ризиків на результати роботи компанії (оптимістичний 1, оптимістичний 2, скептичний 1, скептичний 2 і т. д.). Потім або вибирати найбільш наближений до реальності, або провести додатковий аналіз по мінімізації дії негативних чинників і скласти остаточний варіант бюджету.

Управління ризиками при виконанні

На цьому етапі для забезпечення максимально наближених результатів фактичної діяльності підприємства до планових показників важливе дотримання наступних принципів роботи:

* перманентний оперативний моніторинг, який полягає в безперервному здійсненні контролю над всіма або ключовими (залежно від масштабів і специфіки діяльності компанії) показниками. Тут важлива негайна у відповідь реакція співробітників і менеджерів у разі відхилення від плану або виявлення негативної динаміки яких-небудь показників або процесів;

* тотальність обхвату зонами контролю і моніторингу всіх напрямів діяльності дозволить отримувати якнайповнішу і достовірнішу картину про фінансово-господарські аспекти роботи підприємства;

* колегіальність ухвалення рішень — один з основоположних постулатів як системи бюджетування, так і, в даному випадку, підсистеми — управління ризиками. Саме цей принцип дозволяє давати об'єктивну оцінку процесів і показників і продукувати всесторонньо зважені, компетентні і адекватні рішення по управлінню бізнесом компанії.

Управління ризиками в ході аналізу

В ході аналізу виконання бюджету проводиться агрегація всіх виявлених ризиків за минулий бюджетний період, аналіз причин виникнення ризиків, аналіз слабких ланок в діяльності компанії, найбільш схильних до дії ризиків, розробка методів захисту і мінімізації негативної дії. Виробляються і вносяться зміни в методологічні документи бюджетного процесу. Алгоритмізація розрахунків бюджетних показників доповнюється необхідними корелюючими коефіцієнтами, зведення до мінімуму дії чинників ризику на процес і результати виконання бюджету. Кінцевим продуктом цієї стадії бюджетування будуть рекомендації методичного і неформальні поради емпіричного характеру для внесення змін до інституційної документації бюджетної системи підприємства і вдосконалення механізмів прогнозування і планування на майбутні бюджетні періоди

.16.Інтеграція Balanced Scorecard в практику контролінгу ризиків. Не нашла

На определенной стадии своего развития любая компания начинает уделять особое внимание не только формированию стратегии развития, но и измерению ее реализации. Решением вышеуказанных проблем при грамотном внедрении может стать система сбалансированных показателей (BSC). ощутимый эффект появится после трех-четырех лет применения. Хотя Р. Каплан и Д. Нортон писали [1,2] о необходимости уделять особое внимание нефинансовым показателям, основой любой BSC остаются именно финансовые индикаторы в силу удобства сбора информации и расчета показателей. Посредством системы стратегического контроллинга можно рассчитать необходимые показатели, которые нельзя вычислить по финансовой отчетности предприятия. Для этого на предприятии формируются особые формы отчетности — рапорты, которые предоставляются топ-менеджерам с заданной периодичностью (квартал, год). Таким образом система стратегического контроллинга выполняет функцию информационного обеспечения. Рапорты могут быть как в бумажной форме, так и в электронной. Во втором случае необходимые данные вводятся в систему BSC и графически представляется выполнение намеченных задач. Целевые значения показателей можно оперативно изменить, узнать текущее состояние и что нужно сделать для достижения плановых показателей — процесс управления происходит в on-line, а не от приказа к приказу. Каждый показатель в системе стратегического контроллинга планируется/прогнозируется, затем сравнивается факт с планом. Отклонение анализируется: если оно составляет приемлемую величину, корректировок не проводят; в противном случае (когда отклонение превышает некий заданный критический предел для данного предприятия) выявляют его причину и либо изменяют плановую величину, либо проводят мероприятия для улучшения ситуации и достижения значения индикатора.

Пример ключевых показателей эффективности (Key Performance Indicator) немецкого производственного предприятия по перспективам мониторинга в системе BSC включает:

Финансы. ROCE, рентабельность оборота, увеличение оборота, Free Cash Flow.

Клиенты. Оборот/число потребителей, удовлетворение клиентов, доля А- и В- клиентов в общем обороте предприятия (имеется в виду ABC-метод по правилу Парето).

Внутренние процессы. Рентабельность продаж, издержки производства и логистики, издержки дистрибуции.

Обучение и развитие. Доля новых продуктов в общем обороте, имеющаяся в наличии стратегическая информация, удовлетворение сотрудников, снижение времени прохождения информации по вертикали и горизонтали в компании.

В действительности показателей больше, порядка тридцати-сорока, выше представлены некоторые из них. Более указанного количества индикаторов принимать не рекомендуется, так как в этом случае внимание менеджеров «рассеивается» и сбор информации затрудняется. По разным оценкам оптимальным числом называют двадцать-тридцать. если компания большая и все показатели действительно важны для стратегического менеджмента, можно увеличить их до шестидесяти.

Внедрять систему стратегического контроллинга необходимо при возникновении следующих проблем:

1. Снижение управляемости компанией (особо остро может ощущаться в холдингах при значительной географической удаленности предприятий).

2. Постоянное отклонение от принятой стратегии, получение результата, отодвигающего достижение целей на неопределенное время.

3. Реализация нерелевантных, слишком рискованных инвестиционных проектов, отвлекающих денежные средства от более стратегически значимых проектов.

4. Слабая контролируемость финансовых потоков, невыполнение бюджетов.

5. Увеличение операционного риска (рассчитать довольно сложно при отсутствии явных потерь, но можно провести качественный анализ).