12. Стратегії реагування (впливу) на ризик та їх характеристика.

Розглянемо засоби управління ризику, які є найбільш універсальними та використовуваними у практичній діяльності.

- уникнення;

- попередження;

- прийняття (збереження чи навіть збільшення);

- зниження ступеня ризику (оптимізація).

Уникнення ризику означає просте ухилення від певного заходу, обтяженого надмірним (катастрофічним) ризиком. Однак уникнення ризику для менеджера (інвестора) нерідко означає відмову від прибутку, а це пов’язане з ризиком невикористаних можливостей.

Попередження ризику – це досить ефективний засіб, який однак лише в окремих випадках дає змогу зменшити (уникнути) ризик в менеджменті.

Прийняття (збереження чи збільшення) ступеня ризику – це залишення ризику за менеджером (інвестором), тобто на його відповідальність. Вкладаючи засоби в певну справу, менеджер має бути впевненим, що є можливості покриття можливих збитків або ж що вони йому не загрожують.

Зниження ступеня ризику може здійснюватись або шляхом його передачі, тобто зовнішніми засобами, або за допомогою внутрішніх ресурсів (самострахування), розподілу фінансових, матеріальних коштів з урахуванням принципів лімітування, диверсифікації, тобто внутрішніми засобами. До внутрішніх засобів зниження ризику відносять також здобуття додаткової інформації.

Передача ризику здійснюється або шляхом його розподілу, або через механізм зовнішнього страхування.

Розподіл ризику полягає в тому, щоб, наприклад, покласти певну частку відповідальності за ризик на того співучасника реального інвестиційного проекту, який здатний його контролювати краще від інших. Передача ризику може здійснюватись також шляхом укладення ф’ючерсного контракту.

Ф’ючерси дають змогу передавати ризик несприятливої зміни цін у майбутньому протилежній стороні торговельної угоди.

Найпоширенішою формою передачі ризику є страхування. Суть зовнішнього страхування ризику виражається в тому, що інвестор ладен відмовитися від частини доходів аби уникнути ризику, тобто він ладен заплатити за зниження рівня ризику до нуля.

13.Поняття стратегічного ризик-менеджменту.

Cтратегический риск-менеджмент — это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемов его снижения. Следовательно, стратегический риск-менеджмент — это целенаправленный поиск, работа по снижению уровня риска, которая ориентирована на получение и увеличение прибыли в неопределенной хозяйственной ситуации. Конечная же цель заключается в получении максимальной прибыли при оптимальном соотношении для предпринимателя прибыли и риска. Стратегический риск-менеджмент информирует процесс риск-менеджмента.

Поскольку стоимость компании отражает прогнозируемые дисконтированные финансовые потоки, то стратегический риск-менеджмент связан с двумя основными моментами: во-первых, с оптимизацией чувствительности стоимости фирмы к изменчивости ставки дисконтирования (портфельный риск), во-вторых, с оптимизацией объемов прогнозируемых денежных потоков. Хотя известная теорема Модильяни-Миллера гласит, что стоимость фирмы не зависит от структуры капитала, на реальном рынке допущения, на которых она основана, не выполняются. Поэтому если риск-менеджмент ставит своей целью повлиять на стоимость фирмы, он должен влиять на такие факторы, как налоги, транзакционные издержки, инвестиционные решения и т. п. Риск-менеджмент позволяет сузить разброс прибыли.

Багато експертів вважають, що ризик-менеджмент має стати невід'ємною частиною кожного успішного підприємства, отже, він має включати

■ ідентифікацію, аналіз та оцінку ризиків,

■ розробку програми заходів щодо ліквідації наслідків ризикових ситуацій,

■ розробку механізмів виживання підприємства,

■ збереження цілей підприємства,

■ зниження витрат,

■ забезпечення збереження успіху підприємства,

■ створення системи страхування,

■ прогнозування розвитку підприємства з урахуванням можливої зміни кон'юнктури та інші заходи

применению

инструментария риск-менеджмента

позволяет осуществлять функции

предвидения. Тем самым, применяя подобную

стратегию, компания получает возможность

попадания в неопределенное состояние,

которое в дальнейшем может отразиться

на финансах ее деятельности или повредить

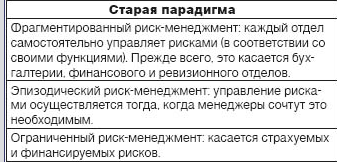

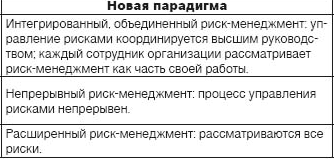

репутации [1].![]() Таблица

1

Основные черты новой и старой

парадигм риск-менеджмента

Таблица

1

Основные черты новой и старой

парадигм риск-менеджмента

Риск-менеджмент

является центральной частью стратегического

управления организации. Это процесс,

следуя которому организация системно

анализирует риски каждого вида

деятельности с целью обеспечения

максимальной эффективности каждого

шага и, соответственно, всей деятельности

в целом.

Задача риск менеджмента

состоит в идентификации рисков и

управлении ими. Реализация его основной

цели – обеспечения прироста стоимости

организации, означает выявление всех

потенциальных факторов, влияющих на

организацию положительным, либо

негативным образом. Принятие стратегии

риск-менеджмента инициируется и

одобряется руководством, а затем

доводится до каждого сотрудника

организации как общая программа развития

с постановкой конкретных задач на

местах. Поэтому риск-менеджмент как

единая система управления рисками

должна включать в себя программу контроля

над выполнением поставленных задач,

оценку эффективности проводимых

мероприятий, а также систему поощрения

на всех уровнях организации.

Стратегический

риск-менеджмент образовывает основу и

интегрирует процесс риск-менеджмента

в целом. Схема такого процесса показана

на рис. 1.

Построение эффективного

риск-менеджмента должно начинаться с

определения целей и постановки задач

управления рисками. Вторым этапом этого

процесса является корректировка миссии

организации, на основании которой

собственники и руководство определяют

стратегические цели деятельности.

Третьим этапом осуществления системы

риск-менеджмента на предприятии является

идентификация, описание и анализ

рисков.

Рис.

1. Процесс организации стратегического

риск-менеджмента на предприятии

14.Стандарти

ризик-менеджменту як базис організації

практики ризик-менеджменту.

Рис.

1. Процесс организации стратегического

риск-менеджмента на предприятии

14.Стандарти

ризик-менеджменту як базис організації

практики ризик-менеджменту.

Використання міжнародних стандартів ризик-менеджменту в процесі управління ризиком забезпечує підвищення конкурентоспроможності та інвестиційної привабливості підприємства, а також, що не менш важливо, демонструє відповідність управління підприємством кращим сучасним тенденціям. Ось чому інтерес до ризик-менеджменту невипадковий, адже це нова «філософія» управління, що приносить при грамотному впровадженні приголомшливі результати. Враховуючи значні здобутки в дослідженні проблем ризику в економіці та підприємництві, й управління ним не існує єдиного підходу в теорії та практиці щодо вирішення цих проблем. У теоретичному плані потребують подальшого розгляду питання процесу управління ризиком та його організації на підприємстві.

Види стандартів:

1.національний стандарт із ризик-менеджменту Великобританії(рік створення 2002).

2. У 2004 р. побачила світ чергова, уже третя, версія австралійсько-новозеландського стандарту в галузі управління ризиками AS/NZS 4360:2004. Цей стандарт розробили 1995 р., а вже 1999 р. з'явилася друга версія цього документу. За минуле десятиріччя безліч компаній і організацій у всьому світі використовували цей документ, для того щоб побудувати у себе ефективну систему управління ризиками.

Визначення ризику та ризик-менеджменту у стандартах суттєво не відрізняються, та порівнявши структуру стандартів, можна зробити висновок, що австралійсько-новозеландський стандарт має більш практичний характер завдяки таким розділам як: область застосування та використання; огляд процесу ризик-менеджменту; процес ризик-менеджменту; запровадження ефективного ризик-менеджменту. Англійський стандарт ширше розкриває теоретичний аспект питання ризику. Структура цього стандарту містить наступні розділи: ризик; ризик-менеджмент; діагностика ризику; аналіз ризику; оцінка ризику; заходи з управління ризиками; звіт про ризики; організаційна структура та ризик-менеджмент; моніторинг.

3. Є й інші досить відомі національні та міжнародні стандарти у галузі управління ризиками, зокрема Комплексні основи ризик-менеджменту в межах усієї компанії (США), Державний стандарт Російської Федерації "Менеджмент ризику. Терміни та визначення" ГОСТ Р 51897-2002 та багато інших.

Одним із актуальних питань теорії управління ризиком залишається питання процесу управління ризиком. Виходячи з досліджень праць вітчизняних та зарубіжних вчених щодо цього питання, можна виділити наступні етапи управління ризиком (організація практики ризик-менеджменту?):

Перш за все, необхідно виконати інформаційно-аналітичний етап, який передбачає постійний моніторинг факторів зовнішнього середовища та підприємства. На даному етапі здійснюється збирання, обробка, передавання та аналіз різного роду інформації, що дає можливість оцінити виникнення максимально широкого кола ризиків підприємства. На наступному етапі доцільно провести визначення контексту ризику. Треба визначити стратегічні й тактичні цілі підприємства.

Далі необхідно провести якісний аналіз ризику, який передбачає виявлення ризикотвірних чинників, ідентифікацію можливих ризиків, наслідків їхньої реалізації для підприємства (вплив на його цілі).

Для того, щоб визначити шляхи впливання на ризик, слід провести кількісний аналіз ризику. Цей етап включає оцінку рівня ризику і рівня впливу на діяльність підприємства. Найпоширенішими в теорії управління ризиком є статистичний метод, метод використання аналогій, експертні методи, метод аналізу доречності витрат.