Трансформація ризиків як інструмент управління ним. Погляд з позицій контролера.

Трансформація ризиків полягає в тому, що банки, діяльність яких пов'язана з високим ризиком, вживаючи відповідних заходів, можуть звести ці ризики для своїх вкладників та акціонерів до мінімуму. До таких заходів належать: диверсифікація активних операцій, створення резервів, диференціація процентних ставок залежно від ризикованості кредитів, страхування депозитів тощо. Завдяки цим заходам банки беруть на себе переважну частину ризиків непогашення позичок.

Методи трансформації ризику – методи управління ризиками, які безпосередньо діють на ризик (відмова від ризику, зниження частоти збитку або попередження збитку, зменшення об’ємів збитків, розподіл ризиків (диференціації і дублювання), аутсорсінгу ризиків).

31. Рапортування: поняття та характеристика, сфера застосування.

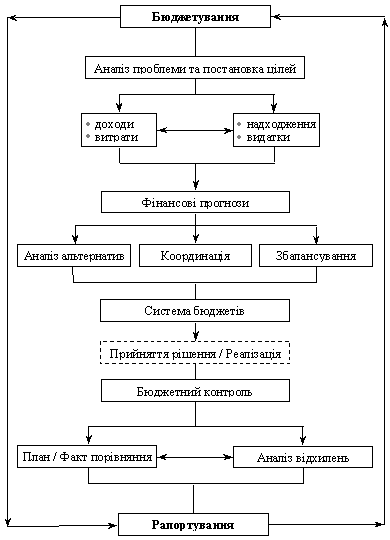

Коло завдань, які належать до компетенцій бюджетного контролю, включає управлінський облік, аналіз відхилень, а також рапортування. В оперативних звітах (рапортах) інтерпретуються результати виконання бюджетів, наводиться оцінка основних фінансових показників, а також формулюються пропозиції, які випливають з аналізу відхилень. Взаємозв’язок бюджетування, бюджетного контролю та рапортування у рамках оперативного фінансового контролінгу наведено на рис. 1.

Контроль складає базу для виявлення причин відхилень і визначення слабких місць на підприємстві.

Завдяки рапортуванню забезпечується зворотний інформаційний зв’язок (Feed-Back-Information) між контролінгом і відповідними носіями рішень. За нормальної господарської діяльності рапорти про результати бюджетного контролю подаються керівництву щомісяця. На основі вивчення отриманих рапортів менеджмент вживає оперативних заходів щодо коригування цільових і бюджетних показників, а також підвищення ефективності виконання діяльності. Важливим завданням контролінгу в цьому зв’язку є розробка системи мотиваційних стимулів для досягнення поточних цілей.

Рис. 1. Бюджетування, рапортування і контроль у системі оперативного контролінгу

32.Теорія екстремальних подій (evt) та її модифікація.

Проблема аналізу і оцінювання екстремальних подій полягає в тому, що, як правило, для цього неможливо отримати необхідний об'єм статистичних даних. При наявності екстремальних значень хвости розподілів витягнуті і містять мало значень, що спричиняє труднощі з визначенням типу розподілу. Наведено узагальнені параметризовані форми розподілів екстремальних значень та методи визначення адекватності побудованих моделей. Викладено теоретичне обгрунтування методу розв'язання однієї з найбільш важких проблем теорії екстремальних значень – визначення початку хвостів розподілів. Теоретичні результати застосовано до реальних даних з економіки і фінансів.

Проте, хоча нормальний розподіл всередині кривої тісно співпадає з реальним світом, де відбувається більшість втрат і надбань, він не працює як слід в екстремальних умовах або на "хвостах". На ринках екстремальні події надзвичайно звичні – їхні хвости "товсті".

Це ставить VAR у важке становище. З одного боку, ви не можете спостерігати за хвостами кривої VAR, вивчаючи екстремальні події, через те, що екстремальні події є рідкісними за означенням. З іншого боку, ви не можете багато дізнатися про частоту рідкісних екстремальних подій за допомогою форми кривої посередині. Математично, обидві є майже розділені.

Нездатність виміряти хвіст за межами 99% погана тим, що її наслідки можуть залишити деякі досить звичні, але спустошливі втрати. Іншими словами, VAR добрий для передбачення малих повсякденних втрат у центрі розподілення, але безнадійний у передбаченні значно рідкісніших величезних втрат, які, безсумнівно, повинні непокоїти нас найбільше.