8.Особливості обліку малоцінних та швидкозношуваних предметів.

Поняття Згідно з П(С)БО 9 "Запаси" малоцінні та швидкозношувані предмети (МШП) визначаються за єдиним критерієм - строк служби, який в даному випадку вважається не більше одного року або нормального операційного циклу, якщо він перевищує один рік. такі як інструменти і приладдя, господарський інвентар, спеціальне оснащення, спеціальний одяг, спеціальне взуття та ін. Докладно склад МШП визначено в Інструкції про застосування Плану рахунків.

Класифікація. Для МШП характерна багаторазова участь у виробництві і

збереження натуральної (речової) форми. Крім того, будь-які предмети, що придбаються для подальшого продажу, до МШП не належать і обліковуються як товари.

В цілому малоцінні засоби праці поділяють на дві групи (рис.8.1.).

Рис.8.1. Класифікація МШП в бухгалтерському обліку

Якщо строк корисної експлуатації МШП перевищує один рік, їх включають до складу необоротних активів та амортизують. Необоротні малоцінні активи обліковуються згідно з П(С)БО 7 "Основні засоби", на такі активи не розповсюджується дія П(С)БО 9 "Запаси".

На МШП, які відносяться до запасів, не нараховується знос, а вартість переданих в експлуатацію малоцінних та швидкозношуваних предметів виключається зі складу активів (списується з балансу на витрати) з подальшою організацією оперативного кількісного обліку таких предметів по місцях експлуатації та відповідальних особах протягом терміну фактичного використання цих предметів. Отже, якщо МШП вже використовуються і строк їх експлуатації, не перевищує одного року, їх кінцева вартість визначається витратами того періоду, в якому вони були передані в експлуатацію.

З метою посилення контролю за збереженням МШП проводиться маркування спеціального одягу, взуття, інвентарю, білизни тощо. Маркування проводять фарбою, клеймуванням, прикріпленням жетонів. Обов'язковим при маркуванні є зазначення назви підприємства (цеху, відділу).

Синтетичний Рахунок 22 "Малоцінні та швидкозношувані предмети" призначено для обліку й узагальнення інформації про наявність і рух малоцінних та швидкозношуваних предметів, що належать , підприємству та знаходяться в складі запасів. Це активний, балансовий рахунок, призначений для обліку господарських засобів.

За дебетому рахунку 22 відображаються придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети за первісною вартістю, за кредитом- відпуск малоцінних та швидкозношуваних предметів в .експлуатацію за обліковою вартістю зі списанням на рахунки обліку витрат,

а також списання недостач і втрат від псування таких предметів.

Оборотні МШП зараховуються на баланс згідно зП(С)БО 9 за

первісною вартістю і списуються за оцінкою вибуття, визначеною відповідно до названого Положення (п.п. 16-23).

На рахунку 22 обліковуються тільки ті МШП, які знаходяться на складі.Цей рахунок не має субрахунків.

Документи бухгалтерського і оперативного обліку.

До первинних документів бухгалтерського обліку відносять документи, якими оформлюється; нарахування зносу, відпуск предметів у виробництво, їх списання тощо.

Документи оперативного обліку - це документи, які відображають передачу зазначених предметів в ремонт, поповнення їх запасу в роздавальних коморах, видачу МШП працівникам та їх повернення тощо. Оперативний і бухгалтерський облік тісно пов'язані та є складовими частинами єдиної системи, але розподіл первинних документів на документи бухгалтерського та оперативного обліку є важливою передумовою розробки правильного та ефективно функціонуючого графіка документообігу. Нижче наведено таблицю із зазначенням первинних документів з обліку МШП та особливостями їх застосування (табл.8.1).

Таблиця8.1

Первинні документи з обліку МШП

|

/

|

2

|

3

|

4

|

|

4

|

МІІІ-4

|

Акт вибуття .малоцінних ти швидкозношуваних предметів

|

Застосовусться для оформлення осування і витрат інструментів (пристроїв) та інших малоцінних та швидкозношуваних предметів

|

||

5

|

МШ-5

|

Акти на списання інструментів (пристроїв) та обміну їх на придатні

|

Застосовусться для оформлення списання інструментів (пристроїв), що стали непридатними, та обміну їх на придатні на тих підприємствах, де облік проводиться ча методом обмінного (оборотного) фонду

|

||

6

|

МШ-6

|

Особова картка обліку спецодягу; спецвзуття та запобіжних засобів»

|

Застосовується для спецодягу, спецвзуття та запобіжних засобів. які видаються робітниками підприємства в індивідуальне користування за встановленими нормами. Картка ведеться в одному примірнику і зберігається в цеху (дільниці)

|

||

7

|

МШ-7

|

Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних засобів

|

Застосовується для обліку видачі спецодягу, спецвзуття та запобіжних засобів робітникам підприємств в індивідуальне користування за встановленими нормами

|

||

8

|

МШ-8

|

Акт на списання малоцінних та швидкозношуваних предметів

|

Застосовується для оформлення списання морально застарілих, зношених і непридатних для подальшого використання інструментів (пристроїв), спецодягу, спецвзуття, запобіжних засобів після закінчення строку носіння, інших МШП і здавання їх у комору для утилю

|

Надходження МШП на підприємство здійснюється на підставі відвантажувальних документів постачальників.

На МШП, що надійшли, відкривається картка складського обліку (ф.№М-12).

Передача зі складу в експлуатацію МШП оформлюється актом передачі МШП в експлуатацію на підставі письмових вимог з виробничих (і невиробничих) підрозділів підприємства.

Для обліку руху МШП також застосовують форми М-4, М-8, М-9, М-11.

Дані первинного обліку МШП узагальнюються в оборотних відомостях.

Отже, існуюча сукупність форм первинної документації з обліку малоцінних та швидкозношуваних предметів дає можливість побудови такої системи обліку, яка б відповідала масштабам підприємства, його організаційно-структурній формі та об'єктивним умовам функціонування.

»

Аналітичний облік малоцінних та швидкозношуваних предметів ведеться за видами предметів по однорідних групах, встановлених, виходячи з потреб підприємства, місцями зберігання, МВО.

З метою забезпечення збереження даних предметів в експлуатації на підприємствах повинен бути організований належний контроль за рухом МШП, зокрема, оперативний облік в кількісному вираженні.

Відповідним чином повинен бути організований аналітичний облік МШП, які повернуті на склад з експлуатації. В бухгалтерському обліку МШП відображаються за первісною вартістю,

Оцінка малоцінних та швидкозношуваних предметів

Первісна вартість придбаних підприємством, безоплатно отриманих та виготовлених власними силами поточних МШП формується так само, як і запасів.

Оцінка МШП на дату балансу здійснюється за правилом нижчої оцінки, тобто об'єкти обліку МШП оцінюються за нижчою з вартостей: первісною або чистою вартістю реалізації.

При вибутті МШП оцінюють за одним з методів:

ідентифікованої собівартості;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

собівартості останніх за часом надходження запасів (ЛІФО);

нормативних витрат;

За ідентифікованою собівартістю списують предмети, які не є взаємозамінними.

Використання інших методів оцінки при списанні аналогічне, як і для інших запасів (див. вище).

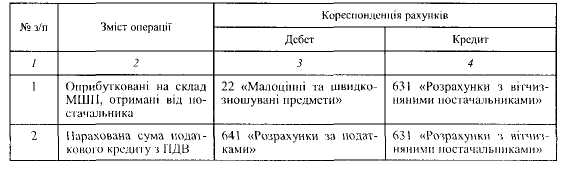

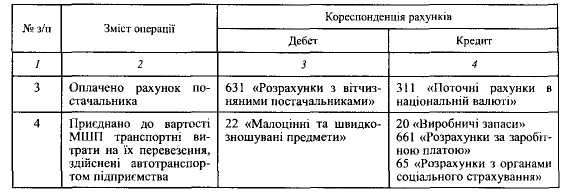

Відображення на рахунках бухгалтерського обліку операцій придбання малоцінних та швидкозношуваних предметів у постачальників подано втабл.8.2.

Таблиця 8.2

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ ПРИДБАННІ МШП У ПОСТАЧАЛЬНИКІВ ЗА ГРОШОВІ КОШТИ

Закінчення табл. 8.2

Підприємство в окремих випадках може здійснювати виготовлення МШП вланими силами. Найчастіше це інструменти або пристосування, які використовуються іпя виготовлення спеціальних замовлень (табл. 8.3).

Таблиця 8.3

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ З ВИГОТОВЛЕННЯ МШП ВЛАСНИМИ СИЛАМИ

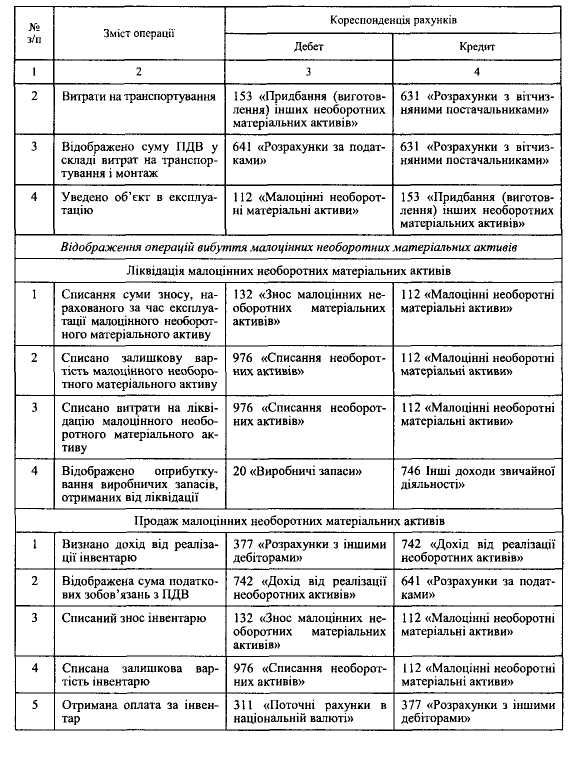

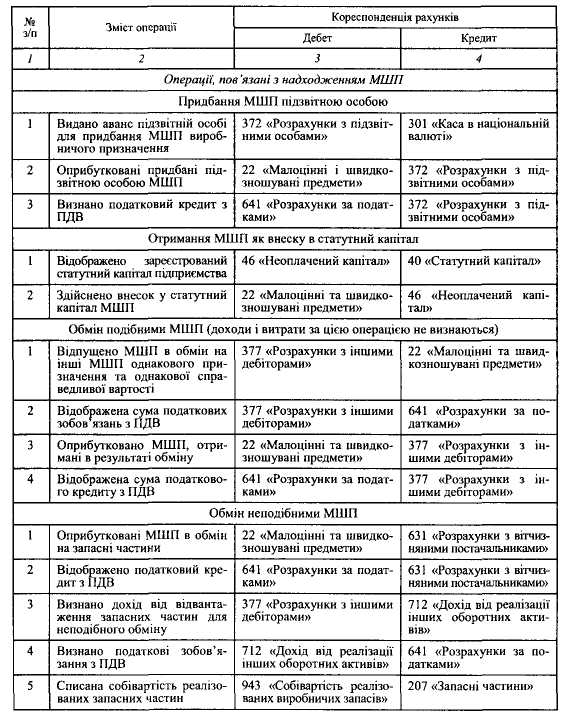

Відображення на рахунках бухгалтерського обліку інших операцій пов’язаних з надходженням МШП на підприємство, наведено в табл.8.4, а вибуття – в табл.8.5.

Таблиця 8.4

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З НАДХОДЖЕННЯ МШП НА ПІДПРИЄМСТВО ТА ЇХ СПИСАННЯ

Таблиця 8.5

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОПЕРАЦІЙ ВИБУТТЯ МІІІП

Облік необоротних малоцінних та швидкозношуваних предметів

Малоцінні активи, термін служби яких становить більше від одного року (одного операційного циклу діяльності підприємства), відносяться до необоротних. Облік необоротних матеріальних активів ведеться на рахунку 11 «Інші необоротні матеріальні активи».

На субрахунку 112 «Малоцінні необоротні матеріальні активи» відображається вартість предметів, строк корисного використання яких більше від одного року, зокрема спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів.

Оцінка малоцінних необоротних матеріальних активів здійснюється аналогічно, як і основних засобів. Термін корисного використання окремих об'єктів визначається підприємством самостійно.

Амортизація може нараховуватися за одним з наведених методів, передбачених П(С)БО 7 «Основні засоби»:

прямолінійним;

зменшення залишкової вартості;

— прискореного зменшення залишкової вартості (подвійного залишку, що зменшується);

кумулятивним;

виробничим.

Підприємство може при використанні малоцінних необоротних матеріальних

активів нараховувати амортизацію таким чином:

50 % вартості об'єкта в першому місяці його використання, наступні 50 % —у місяці завершення експлуатації;

100 % вартості об'єкта в першому місяці експлуатації.

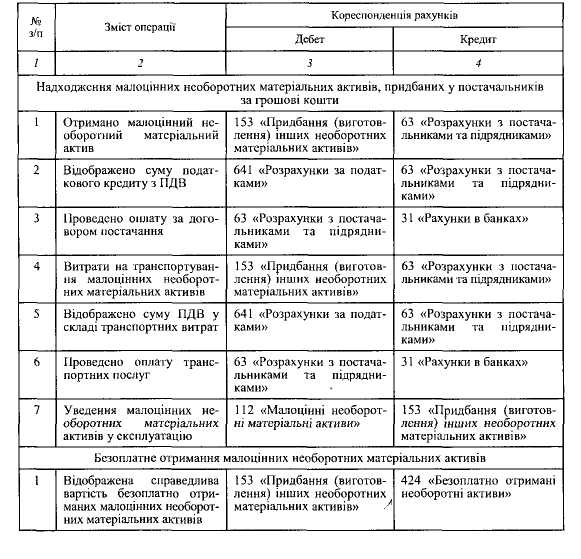

При надходженні малоцінних необоротних матеріальних активів складаються такі облікові записи (табл.8.6):

Таблиця 8.6

КОРЕСПОНДЕНЦІЯ РАХУНКІВ ЗА ОПЕРАЦІЯМИ НАДХОДЖЕННЯ МАЛОЦІННИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ АКТИВІВ

Закінчення табл.8.6