6. Облік вибуття запасів. Первинний облік вибуття запасів (документування). Методи оцінки вибуття запасів.

Вибуття матеріальних запасів зі складу здійснюється за такими напрямками:

відпуск на виробництво та загальновиробничі потреби;

відпуск для задоволення адміністративних потреб;

відпуск для задоволення потреб відділу збуту;

списання за невідповідності критеріям визнання активом;

безоплатна передача;

обмін на подібні та неподібні активи;

списання через втрати (крадіжки, псування);

реалізація на сторону;

інші напрямки.

Відповідно до П(С)БО списання виробничих запасів може відбуватись в наступних випадках:

• відпуск у виробництво:

• списання у зв'язку з невідповідністю запасів критеріям визначення

активу (не є джерелом матеріально-економічної вигоди);

• списання у зв'язку з псуванням, розкраданням тощо;

• реалізація на сторону;

Первинний облік(документування відпуску запасів).

Відпуск матеріалів для внутрішніх потреб здійснюється за накладними-вимогами па відпуск (внутрішнє переміщення) матеріалів (форма № М-11) або лімітно-збірними картами (форми М-8, М-9). Лімітно-збірна карта заповнюється в двох примірниках напередодні отримання запасів виходячи з погреби в них, що визначається окремими замовленнями. Факт відпуску запасів зі складу підтверджується підписами завідувача складу й одержувача матеріалів. Завідувач складу підписується у примірнику лімітно-збірної карти, що знаходиться у завідувача складу, завідувач складу — у примірнику одержувача матеріальних цінностей.

При одноразовому відпуску матеріалів для внутрішніх потреб заповнюють акт-вимогу на відпуск (внутрішнє переміщення) матеріалів, акт вимогу на заміну (додатковий відпуск) матеріалів.

При реалізації і безкоштовній передачі матеріалів на сторону складають накладну на відпуск товарно-матеріальних цінностей (форма М~20) або товарно-транспортну накладну (форма М-6).

Накладна на відпуск товарно-матеріальних цінностей виписується підприємством, що здійснює їх відпуск, у трьох примірниках. У ній вказується така інформація: дата виписки, назва підприємства-постачальника, назва підириємства-покупця, номенклатура і характеристика запасів, що відпускаються, їх ціна, кількість та сума, через кого отримуються цінності, дата і номер довіреності підприсметва-покупця. Дозвіл на відпуск підписує уповноважена особа підприємства та головний бухгалтер. Перший примірник накладної отримує підприсметво-одержувач товарно-матеріальних цінностей, за яким здійснює їх оприбуткування, другий — залишається на складі підприємства-постачальника як підтвердження факту відвантаження цінностей, третій — залишається на пропускному пункті підприємства-постачальника для контролю за вивезенням матеріальних цінностей з підприємства.

Товарно-транспортна накладна використовується при перевезенні матеріальних цінностей вантажним автотранспортом. У ній відображають перелік усіх матеріальних цінностей, що підлягають перевезенню на даному автомобілі, та наводять їх характеристики. За неможливості переліку в товарно-транспортній накладній усієї номенклатури запасів, що будуть перевозитись, до неї додається товарна накладна, накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма № II), накладна на відпуск матеріалів (форма М-20), сертифікат. Відвантаження матеріалів покупцям здійснюється на підставі їх довіреностей (форма № М-2).

Для зіставлення фактичної наявності матеріалів на складі з їх залишками за даними обліку на підприємстві періодично проводиться інвентаризація запасів. Порядок проведення інвентаризації визначається Інструкцією з інвентаризації № 69. Для фактичного відображення матеріальних цінностей, виявлених лід час інвентаризації, використовується інвентаризаційний опис (форма № М-21).

Виробничі запаси зі складів підприємства відпускаються в цехи для виготовлення продукції і на господарські потреби, а також на сторону для переробки чи реалізації як надлишкові чи непотрібні.

Під відпуском у виробництво розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг. Відпуск : виробничих запасів до комор цехів розглядається як внутрішнє переміщення запасів. При відсутності в цехах комор відпуск запасів з центральних складів вважається витратами на виробництво.

При відпуску матеріалів у виробництво необхідно дотримуватись наступних вимог:

1) запаси повинні обліковуватись за вагою, обсягом, масою у суворій відповідності до нормативів витрат на визначений обсяг виробництва;

2) відпуск, як правило, повинен здійснюватися в межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером повинні узгоджуватися списки осіб, яким надано право вимагати зі складів запаси, а також отримуються зразки їх . підписів. Ці дані повинні бути доведені до працівників складів (комор). Запаси на виробництво видаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються систематично на виробничі потреби або епізодично в цехи та відділи для

адміністративних чи інших потреб.

Основні первинні документи, якими оформлюють операції відпуску виробничих запасів, представлені в таблиці 6.1.

Таблиця 6.1

Первинні документи з відпуску запасів

|

№ з/п

|

Форма документу

|

Назва документу

|

Призначення документу

|

|

1

|

2

|

3 |

4

|

||

І

|

.М-8. 9.28, 28а

|

Лімітно-забірна картка

|

Використовується для систематичного відпуску у виробництво лімітованих матеріалів, а також для поточного контролю за дотриманням встановлених лімітів на відпуску. Зазначається місячний ліміт відпуску даному цеху

|

||

2

|

А-0

|

Акт-вимога на заміну

|

Оформлюється при разовому відпуску запасів для виробничих та господарських потреб

|

1

|

2

|

3 |

4

|

3

|

М-ІІ

|

Накладка-вимога на відпуск (внутрішнє переміщення) матеіалів

|

Використовується для разового відпуску запасів всередині підприємства

|

4

|

М-І8

|

Синальна дошка про відхилення фактичного за-лишику ма-теріалів від встановлених норм запасу

|

Складається завскладом (комірником) у разі виявлення відхилень фактичного залишку виробничих запасів від встановлених норм

|

В ряді випадків для разового відпуску матеріалів на виробництво використовуються галузеві форми (наприклад, в прядильному виробництві -форма № 4-п, в ткацькому - форма № 4-мт тощо).

Залежно від напряму витрачання виробничих запасів в документах заповнюються наступні реквізити (табл. 6.2).

Таблиця 6.2

Реквізитна характеристика операцій відпуску запасів.

№ з/п

|

Операції з відпуску виробничих запасів

|

Основні реквізити, що характеризують підпуск

|

1

|

Відпуск виробничих запасів в цехи основного і допоміжного виробництва на виготовлення продукції, виконання робіт та надання послуг

|

Дата відпуску, вид операції, склад, одержувач (цех, відділ)

|

2

|

Відпуск виробничих запасів на утримання та експлуатацію обладнання

|

Призначення, шифр витрат, найменування,сорт. розмір

|

3

|

Відпуск виробничих запасів для загальновиробничих та адміністративних потреб

|

Номенклатурний номер, одиниця виміру

|

4

|

Відпуск виробничих запасів на потреби непромислових виробництв та господарств

|

Кількість, ціна

|

5

|

Відпуск виробничих запасів на сторону і для переробки

|

Сума транспортно-заготівельних витрат чи відхилень від облікової ціни

|

Методи оцінки вибуття запасів.

У разі відпуску запасів у виробництво, продаж та за іншого вибуття їх оцінку здійснюють за одним з методів:

ідентифікованої собівартості запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

собівартості останніх за часом надходження запасів (ЛІФО);

нормативних витрат;

ціни продажу.

Для всіх одиниць обліку запасів, що мають однакове призначення та однакові умови використання, підприємства застосовують тільки один з наведених методів. Перелік та короткий зміст методів подано на рис.6.1.

Рис. 6.1.Оцінка запасів при їх вибутті

Не виключається одночасне застосування одночасно декількох методів оцінки лише з одним обмеженням: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один з наведених методів. Тобто, допустима ситуація, коли в обліку підприємства різні запаси оцінюватимуться по-різному, якщо є дійсна можливість підтвердити різницю в умовах їх використання.

Вибір методу оцінки є елементом облікової політики підприємства і не підлягає змінам без вагомих підстав. При виборі методу оцінки вибуття запасів підприємство виходить з інтересів користувачів звітністю. Обрані методи оцінки розкриваються у Примітках до фінансової звітності (п. 29 П(С)БО 9).

Більш детально зупинимося на згаданих методах оцінки з урахуванням того, що конкретний механізм використання того чи іншого методу оцінки вартості запасів залежить від системи обліку запасів, яка прийнята на підприємстві.

Метод ідентифікованої собівартості одиниці продукції .

Застосовується за наявності наступних обставин:

•відпуску належать запаси, які не підлягають заміні іншими запасами, що є на підприємстві;

• запаси відпускаються для виконання спеціальних замовлень і проектів.

При застосуванні цього методу рух вартості запасів співпадає з їх фактичним рухом. Впровадження та застосування методу базується на використанні комп'ютерних технологій обліку запасів, пристроїв зчитування штрихоних кодів (при маркуванні товарів), коли кожна одиниця має специфічні, властиві тільки їй характеристики, тобто запаси не є однорідними за своїми споживчими якостями. Проте, можливість застосування такого методу на практиці обмежена причинами різноманітності великої кількості однакових запасів.

При використанні методу ідентифікованої собівартості, вартість відпущених запасів і залишків запасів обліковується за їх фактичною вартістю. Але в результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використовуватиме підприємство, прибуток буде змінюватися відповідно до первісної вартості кожного запасу.

Метод середньозваженої собівартості.

Запаси з однаковими вхідними параметрами обліковуються в одній інвентарній картці незалежно від ціни придбання. Облік по партіях не ведеться.

Алгоритм розрахунку середньої вартості одиниці запасу, протягом періоду визначається залежно від методу, що застосовується для обліку запасів. Середня вартість одиниці запасів може розглядатися як за звітний період (при періодичному обліку запасів), так і після кожного наступного надходження (при безперервному веденні обліку списання запасів).

При розрахунку ціни вибуття та періодичній оцінці беруться до уваги всі дані з надходження запасів за звітний період, а при постійній — лише дані за період, що передував даті останнього вибуття запасів.

Цей метод можна застосовувати для списання взаємозамінних запасів, тих запасів, при списанні яких не потрібно проводити ідентифікацію (на відміну від попереднього методу). Недоліком даного методу є складність визначення середньої ціни в умовах, коли виробничі запаси витрачаються щоденно, або надходять досить часто.

При постійному обліку запасів при застосуванні методу середньозваженої собівартості вартість запасів, що знову надійшли, у усереднюється з тією, що вже наявна. В результаті цього одержується нібито одна партія за однією обліковою ціною, яка визначається як відношення загальної вартості запасів до їх загальної кількості.

Списання вартості витраченого запасу, якщо це витрачання відбудеться після чергового надходження, буде проводитись за новою обліковою ціною. . Подібний алгоритм розрахунку використовується для всіх інших закупівель і витрат запасів протягом звітного періоду.

Перевага методу оцінки за середньозваженою собівартістю полягає в тому, що оцінку вартості відпущеного запасу та запасів в залишках можна знайти відразу в момент здійснення операції, що дає об'єктивну інформацію про вартість запасів і практично не дозволяє здійснювати маніпуляції з цифрами. Але це досягається за рахунок досить великого обсягу роботи, Крім того, оцінка залишків матеріалів та собівартості готової продукції не є повністю об'єктивною.

При періодичному обліку запасів, що найчастіше застосовується в практиці обліку, при використанні методу середньозваженої собівартості робиться припущення, яке спрощує реальну картину руху запасів, а саме: всі запаси надійшли та відпущені в один і той же час - в кінці звітного періоду.' Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно розділити на їх загальну кількість, отримавши таким чином середню ціну придбання запасів, яка і буде ціною вибуття запасів в цьому звітному періоді.

Якщо в період з дати останнього вибуття відбувся ріст цін порівняно із середнім

рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття" запасів, ніж при періодичному і, навпаки.

Цей метод оцінки найбільш простий і найменш трудомісткий. Перевагою його є можливість при належному використанні дати об'єктивну картину про стан та рух запасів. Недоліком є те, що простота методу містить в собі загрозу легкого маніпулювання цифрами в бік завищення або заниження показників витрачених запасів.

Метод ФІФО

Даний метод найчастіше застосовується для таких видів запасів як фрукти,

овочі та інші продукти харчування, коли перші запаси, що надійшли, повинні реалізовуватись у першу чергу, щоб уникнути збитків від їх псування.

Перевага методу ФІФО полягає в тому, що він простий, систематичний і об'єктивний, а також перешкоджає маніпулюванню даними в сторону штучного завищення або заниження вартості запасів, тобто запобігає можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно збігається з поточною ринковою вартістю. Метод ФІФО виправдовує себе в умовах низької інфляції. Застосування ж . його в умовах високої інфляції призведе до завищення вартості матеріальних залишків, заниження собівартості готової продукції та, як наслідок,завищення результатів від реалізації.

Саме відображення нереальних доходів, що призводять до

невиправданого завищення прибутку, є недоліком методу.

При постійному обліку вартість витрачених запасів розраховується з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом'підсумування вартостей використаних при їх збуті. При застосуванні цього методу рух вартості запасів хоча в точності і не співпадає з їх рухом в натуральному вираженні, але наближається до нього, причому, чим частіше здійснюється придбання і витрачання запасів, тим ближчим є це наближення.

При періодичному обліку, як вже зазначалось вище, реальне чері уванпя надходжень та витрат замінюється послідовними діями: спочаткл ., враховуються всі надходження, а потім - всі витрачання. При цьому бухгалтер виводить підсумки оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів у хронологічному порядку, від першого постачання до того постачання, в якому виникло повне вибуття запасів в даному звітному періоді. Вартість запасів на кінець звітного періоду визначається за допомогою інвентаризації. Сальдо запасів на кінець періоду як добуток кількості запасу в натуральному вираженні і ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла,

Використання оперативного і підсумкового методів ФІФО дає однакове сальдо запасів і собівартість реалізованої продукції па кінець періоду.

Метод ЛІФО

Метод ЛІФО (Іааі іп - Іігзі При методі ЛІФО оперують вартістю останньої по очі): першими відпускаються запаси, що надійшли останніми при закупці одиниці запасу. Рух вартості запасів при застосуванні методу ЛІФО протилежний до руху вартості запасів при застосуванні методу ФІФО (рис. 6.2.).

Рис. 6.2. Порядок надходження і списання запасів заметодомЛІФО

При застосуванні методу ЛІФО запаси (за видами), як і при застосуванні методу ФІФО, поділяються на рівні, або групи, залежно від вартості одиниці даного запасу. Партія, що надійшла, відображається в'обліку як самостійна партія, і залежить від тих, що вже відображені в обліку.

Перевага цього методу полягає в тому, що більш висока собівартість проданої продукції більшою мірою відповідає вартості поповнення запасів, необхідних для продовження функціонування підприємства.

У періоди інфляції, що характеризується ростом цін, метод ЛІФО показує найбільшу собівартість проданих запасів, оскільки відображає останні ціни, що постійно зростають. Він призводить до того, що вартість одиниці кінцевих запасів в собівартості проданої продукції занижена порівняно з купівельною ціною. Кінцеві залишки обліковуються за цінами запасів, які надійшли раніше. Виходячи з цього, прибуток виявляється заниженим. Хоча в умовах високої інфляції метод виправдовує себе тим, що вартість запасів, що списуються, буде максимально наближеною до поточних ринкових цін. Недолік методу ЛІФО полягає в тому, що запаси в балансі відображаються за більш давніми цінами.

Згідно з П(С)БО 9 при застосуванні методу ЛІФО, необхідне подання додаткової інформації у Примітках до фінансової звітності,

При веденні постійного обліку метод ЛІФО здійснюється на поточній основі. При витрачанні запасів спочатку відбираються всі запаси, що надійшли пізніше інших, а пот(м частково відбираються запаси, що надійшли раніше.

Періодичний облік за методом ЛІФО передбачає розрахунок вартостей запасів, придатних (готових) для використання протягом звітного періоду за допомогою підсумовування балансової вартості запасів на початок періоду і вартості закуплених (виготовлених) протягом періоду запасів.

При періодичній оцінці запасів за методом ЛІФО бухгалтер виводиті підсумки оприбуткування запасів за весь звітний період, після чого здійсню» оцінку необхідної кількості запасів в порядку, зворотньому де хронологічного, від останнього надходження до того надходження, в яком;

відбулося повне вибуття запасів в даному звітному періоді.

На відміну від методу ФІФО, постійний облік і періодичний облії .методом ЛІФО не дають однакового значення вартості запасів на кінец

(періоду. В умовах збільшення вартості запасів (наприклад, в умовах інфляційної економіки) періодичний облік з використанням методу ЛІФО (призведе до меншого рівня прибутку, ніж безперервний, оскільки до собівартості реалізованої продукції увійдуть останні з придбаних, найбільш дорогі одиниці.

Різниця, що виникає в результаті відмінностей між оцінками ФІФО і ЛІФО, називається резервом ЛІФО. В міжнародній практиці її додають до балансової вартості, а також до нерозподіленого прибутку - для збережені рівності обох частин балансу. Таким чином одержують поточну вартість запасів.

Нормативний метод.

Для забезпечення максимального наближення нормативних витрат до фактичних норми витрат і ціни повинні регулярно перевірятись і переглядатись. На практиці такий метод застосовується досить рідко з причини досить складного механізму включення матеріальних витрат (запасів) до собівартості продукції:

• встановлення норм витрат матеріалів на кожен вид продукції;

• встановлення згідно з визначеними нормами витрат і цін матеріалів кошторисних ставок на одиницю продукції, які періодично переглядаються відповідно до змін норм витрат матеріалів або цін. Нормативні Цей метод оцінки витрат використовується на підприємствах промисловості зі складною технологією, а також у сезонних галузях матеріального виробництва. Запасами, для яких застосовується метод нормативних затрат, є незавершене виробництво і готова продукція.

Оцінка за цінами реалізації застосовується підприємствами роздрібної торгівлі з використанням середнього відсотку торгової націнки товарів. Цей метод оцінки застосовують підприємства, що мають значну номенклатуру товарів, яка змінюється, з приблизно однаковим рівнем торгової націнки.

Метод оцінки за цінами продажу.

Причому у тих випадках, якщо застосування інших методів оцінки вибуття запасів не виправдане.

Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості товарів, одержаних у звітному місяці, на суму продажної (роздрібної) вартості залишку товарів на кінець звітного місяця та продажної (роздрібної) вартості проданих у звітному місяці товарів (п. 22).

Оцінка за цінами продажу в роздрібній торгівлі здійснюється з використанням середнього відсотка торгових націнок за формулою.

Нижче узагальнимо основну інформацію про методи ідентифікованої вартості, середньозваженої собівартості, ФІФО, ЛІФО (табл. 6.3).

Таблиця67.3 Зміст методів оцінки запасів

|

||

Метод оцінки

|

Як оцінюються відпущені (використані) ічпаси

|

Як оцінюються залишки запасів

|

Ідентифікованої вартості

|

За цінами конкретних партій

|

За цінами конкретних партій

|

Середньозваженої собівартості

|

За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень

|

За середніми цінами з урахуванням залишку запасів на початок періоду та їх надходжень

|

ФІФО

|

За цінами перших надходжень

|

За цінами останніх надходжень

|

ЛІФО

|

За цінами останніх надходжень

|

За цінами перших надходжень

|

Для того, щоб зрозуміти різницю між перерахованими методами оцінки, проаналізуємо показники, одержані при застосуванні різних методів оцінки, в системах періодичного і постійного обліку. В якості вихідного матеріалу використовуємо дані наведеної нижче таблиці (дані використовуються для вивчення кожного методу оцінки). Для оцінки вибуття запасів за методом ідентифікованої собівартості передбачається, що запаси не є взаємозамінними, а для всіх інших методів вони подібні і взаємозамінні.

Використовуючи різні формули оцінки запасів, можна одержати різні значення валового чи операційного прибутку особливо в умовах інфляції.

Вибір підприємством оптимального методу оцінки запасів сприятиме збільшенню оборотних коштів, залученню інвестицій, що в підсумку дасть можливість отримати більші прибутки та покращити фінансовий стан підприємства. Підприємство повинно використовувати обраний метод постійно.

При незначному рівні інфляційних і циклічних коливань цін, запаси доцільно обліковувати за вартістю їх придбання. Проте, при збільшенні річного рівня інфляції, що виражається у відчутних коливаннях цін, відображення запасів за вартістю придбання вже не дає об'єктивної картини їх реальної вартості і господарської корисності як джерела потенційного доходу. Ринкова вартість товарно-виробничих запасів може зменшуватись під впливом НТП і фактору морального старіння, що передбачає різницю між вартістю придбання запасів та їх вартістю на даний момент.

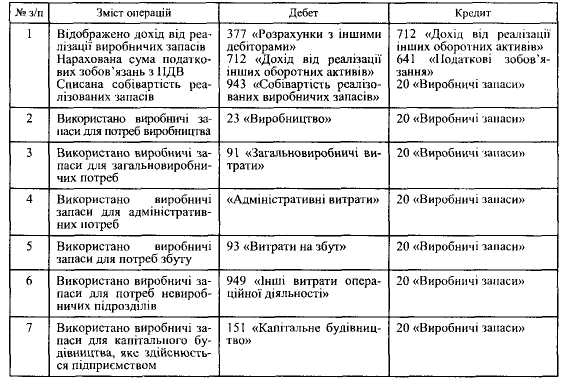

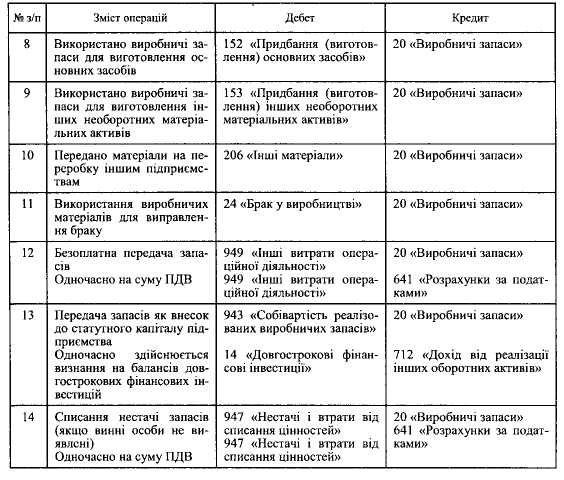

Облік вибуття запасів відображається записами, наведеними в табл. 6.4.

Таблиця 6.4

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ, ЗА ЯКИМИ ВІДОБРАЖАЄТЬСЯ ВИБУТТЯ ВИРОБНИЧИХ ЗАПАСІВ

Закінчення табл.6.4

|