4. Транспортно-заготівельні витрати.

Транспортно-заготівельні витрати включаються до складу фактичної собівартості запасів. До них відносять:

витрати на перевезення запасів будь-якими видами транспорту;

витрати на навантаження-розвантаження запасів;

витрати на складування запасів;

витрати на страхування ризиків транспортування запасів;

інші подібні витрати, безпосередньо пов'язані з доставкою матеріальних цінностей від постачальника на склад покупця.

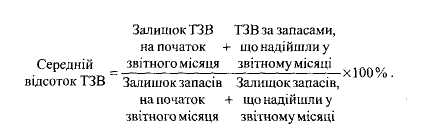

Транспортно-заготівельні витрати включаються до собівартості придбаних запасів або загальною сумою відображаються на окремому субрахунку обліку запасів. Сума транспортно-заготівельних витрат, що узагальнюється на окремому субрахунку рахунка обліку запасів, щомісяця розподіляється між сумою залишків запасів на кінець звітного місяця і сумою запасів, які вибули у звітному місяці. Сума транспортно-заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно-заготівельних витрат і вартості запасів, що вибули. Вона відбивається за тією самою кореспонденцією рахунків, за якою відображено вибуття запасів. Середній відсоток транспортно-заготівельних витрат визначається діленням суми залишків транспортно-заготівельних витрат на початок звітного місяця і транспортно-заготівельних витрат звітного місяця на суму залишків запасів на початок звітного місяця і запасів, що надійшли у звітному місяці.

Для визначення середнього відсотка і суми транспортно-заготівельних витрат, які підлягають списанню у звітному місяці, доцільно скористатись формулами:

Для визначення середнього відсотка транспортно-заготівельних витрат (ТЗВ):

Сума ТЗВ = Вартість запасів, що вибули х Середній відсоток ТЗВ

Приклад. Залишок виробничих запасів підприємства А на початок звітного місяця становить 200 тис. грн. Сума транспортно-заготівельних витрат на початок звітного місяця, які обліковуються на спеціально відкритому підприємством субрахунку 2010 «Транспортно-заготівельні витрати», становить 26 250 грн. У звітному періоді надійшло на підприємство запасів на суму 240 тис. грн, транспортно-заготівельні витрати за якими становлять 29 720 грн. У звітному періоді вибуло запасів на суму 340 тис. грн. Залишок запасів на кінець звітного місяця — 100 000 тис. грн.

Необхідно визначити суму транспортно-заготівельних витрат, які підлягають списанню у звітному місяці.

Використовуючи наведені формули, проведемо розрахунок транспортно-заготівельних витрат підприємства, які підлягають списанню за звітний місяць на підприємстві А.

Визначаємо середній відсоток транспортно-заготівельних витрат:

2. Знаходимо суму транспортно-заготівельних витрат, яка буде списана у звітному місяці:

Сума ТЗВ = 350 000 х 10,3648 : 100 = 36 277 (грн).

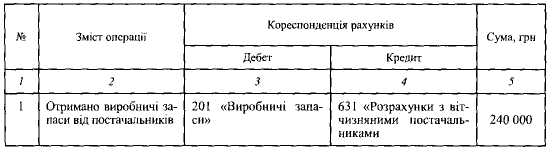

Облікові записи, пов'язані з надходженням і вибуттям запасів та транспортно-заготівельних витрат, відобразимо в табл. 13.6.

Таблиця 4.1

БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ ЗА ОПЕРАЦІЯМИ РУХУ ВИРОБНИЧИХ ЗАПАСІВ І ТРАНСПОРТНО-ЗАГОТІВЕЛЬНИХ ВИТРАТ

Собівартість запасів, використаних у звітному періоді для потреб виробництва, становила 386 277 грн.