3. Правова природа та зміст Договорів про вступ до єс

Стаття 49 ДЄС чітко визначає суб’єктний склад договору про вступ, який є двостороннім міжнародним договором, що укладається між державами-членами ЄС і державами-кандидатками (або державою-кандидаткою, що мало місце при вступі Греції).

Стаття 49 ДЄС визначає, що предмет договору про вступ складають умови прийняття до Союзу та поправки до установчих договорів. Перший компонент зводиться до встановлення взаємних зобов’язань сторін, що гарантуватимуть дотримання новою державою-членом усього обсягу acquis communautaire. Через складності цього завдання абсолютна більшість положень зводиться до встановлення тимчасових винятків як для нових, так і для старих держав-членів39 (так звані перехідні положення). Крім того, на нових членів покладається обов’язок укласти або денонсувати певні міжнародні угоди з третіми країнами40, і навіть можливе зобов’язання припинити участь у міжнародних організаціях41. Другий складник включає зміни до установчих договорів Союзу з чотирьох питань: кількісний склад членів інституцій та інших органів ЄС; кількість голосів членів Ради ЄС для цілей прийняття рішень кваліфікованою більшістю; територіальна сфера застосування установчих договорів; розширення переліку офіційних мов Союзу.

За юридичною силою договори про вступ знаходяться на одному рівні з установчими договорами. Як постановив Суд ЄС,

«Вступ нових держав-членів здійснюється за допомогою актів, які мають силу первинного права і які можуть, за загальним правилом, змінювати попередній стан acquis communautaire в будь-якій галузі права Співтовариства»42.

Договір про вступ має складну структуру. Він містить всього декілька статей, в яких констатується набуття членства в ЄС та приєднання до договорів, на яких ґрунтується Союз, а також викладаються порядок набуття договором чинності. Основні умови вступу викладаються в акті, який додається до договору про вступ і становить його невід’ємну частину. Домовленості про умови вступу технічного характеру (приміром, ставки мит і обсяги квот на торгівлю товарами і послугами) встановлюються в численних додатках (англ. Annex) до цього акту. Навіть більше, за потреби деталізації умов, окремі додатки супроводжуються доповненнями (англ. Appendices). Завершується договір протоколами, які нарівні з актом також становлять його невід’ємну частину. Відповідно, обсяг договору про вступ доволі значний, причому його переважну частину становлять додатки і доповнення43.

Окремі держави, що підписали договір, можуть заявляти декларації, які, проте, не мають юридично обов’язкової сили. Вони використовуються при тлумаченні положень договору про вступ.

16. Припинення членства у Європейському Союзі. Умови та можливості

Припинення членства ЄС. Порядок виходу держави-члена з ЄС регламентований ст. 50 ДЄС44. Згідно з цією статтею будь-яка держава-член може вирішити вийти з Союзу згідно зі своїми конституційними вимогами. Однак зробити це в односторонньому порядку, проголосивши лише односторонню заяву, вона не може.

Держава-член, що вирішила вийти з Союзу, повідомляє про свій намір Європейську Раду. З огляду на настанови Європейської Ради Союз провадить переговори з цією державою та укладає угоду, в якій формулюються положення про її вихід з урахуванням рамок майбутніх відносин з Союзом. Переговори щодо цієї угоди проводяться відповідно до ч. 3 ст. 218 ДФЄС. Цю угоду укладає Рада від імені Союзу, діючи кваліфікованою більшістю45, після отримання згоди Європейського Парламенту.

Застосування установчих договорів ЄС до держави припиняється від дати набуття чинності угодою про вихід або, в разі відсутності такої, через 2 роки після повідомлення, зазначеного в ч. 2, якщо Європейська Рада за згодою з цією державою-членом не вирішить одностайно продовжити цей термін.

Цілком логічно, що член Європейської Ради або Ради, що представляє державу- члена, що виходить із Союзу, не бере участі у дискусіях Європейської Ради або Ради або в прийнятті рішень стосовно неї.

При цьому можливе повторне набуття державою членства в ЄС. Та якщо держава, яка вийшла із Союзу, звертається з проханням про повторне приєднання, її запит розглядається згідно з загальною процедурою, зазначеною у статті 49 ДЄС.

17. Призупинення членства у ЄС. Підстави та процедура.

Призупинення членства розглядається як вид відповідальності держави-члена за несумлінну поведінку в ЄС. Цей порядок визначений ст. 7 ДЄС, відповідно до якої за обґрунтованою пропозицією 1/3 держав-членів Європейського Парламенту або Європейської Комісії Рада, діючи більшістю у 4/5 її членів, після отримання згоди Європейського Парламенту, може встановити, що існує явний ризик тяжкого порушення державою-членом цінностей, зазначених у ст. 2 ДЄС. Перш ніж прийняти таке рішення, Рада заслуховує відповідну державу-члена та може направити їй рекомендації, діючи відповідно до тієї ж процедури.

Рада постійно перевіряє, чи продовжують існувати підстави для такого рішення46.

Європейська Рада, діючи одностайно на пропозицію 1/3 держав-членів або Комісії та після отримання згоди Європейського Парламенту, може встановити існування постійного та істотного порушення однією з держав-членів цінностей, зазначених у ст. 2, запропонувавши відповідній державі-члену подати свої пояснення (ч. 2 ст. 7 ДЄС).

У разі прийняття рішення відповідно до ч. 2 Рада може кваліфікованою більшістю47 вирішити призупинити певні права відповідної держави-члена, що випливають із застосування Договорів, включаючи право голосу представника уряду держави-члена у Раді. Вживаючи таких заходів, Рада враховує можливі наслідки такого призупинення для прав та обов’язків фізичних і юридичних осіб.

У будь-якому разі ця держава-член повинна і надалі виконувати свої зобов’язання за цим Договором.

Рада, діючи кваліфікованою більшістю, може в подальшому вирішити змінити або скасувати заходи, вжиті відповідно до ч. 3, у відповідь на зміну ситуації, що спричинила вжиття таких заходів.

Положення щодо держави, щодо якої прийнято рішення про припинення права голосу у Європейському Парламенті, Європейській Раді та Раді для цілей цієї статті встановлені в ст. 354 ДФЄС.

Так, члени Європейської Ради або Ради, які представляють відповідну державу-члена, не беруть участі у голосуванні, а відповідна держава-член не враховується під час обрахунку 1/3 або 4/5 держав-членів, зазначених у ч. 1 та 2 ст. 7. Утримання членів, які присутні особисто, або представлених членів не перешкоджає ухваленню рішень, зазначених у ч. 2 зазначеної статті.

18. Громадянство Європейського Союзу. Правовий статує громадян ЄС.

!!ст18-25!!

Громадянство ЄС — унікальний для міжнародного та конституційного права інститут. Воно було запроваджене Маастрихтським договором 1992 р. як засіб захисту прав та інтересів громадян держав-членів (ст. 2 Договору про ЄС). Громадянство Європейського Союзу (англ. Citizenship of the Union) — визначається наявністю громадянства однієї з його країн-членів. Іншими словами, будь-який громадянин держави Європейського Союзу вважається громадянином Союзу. Окрім прав та обов'язків, визначених в Договорі про створення Європейської Спільноти, громадянство Союзу означає чотири спеціальних права:

свобода пересування та проживання будь-де на території держав Союзу;

право голосувати та висувати свою кандидатуру на виборах до місцевих органів управління та до Європейського Парламенту в країні проживання;

дипломатичний і консульський захист з боку органів будь-якої держави ЄС в третій країні, де немає представництва рідної країни громадянина ЄС;

право на подання скарги європейському омбудсменові.

Запровадження поняття «громадянин ЄС», звісно, не означає скасування національного громадянства. Воно доповнює його і дозволяє людині краще усвідомити свою приналежність до Європейського Союзу.

7 грудня 2000 р. керівниками трьох політичних інститутів Союзу – Європейського парламенту, Ради Союзу та Європейської Комісії – була підписана і урочисто проголошена Хартія Європейського Союзу про права людини.

Документ містить чотири групи норм: що встановлюють суб’єктивні права і свободи, їх гарантії, деякі загальні принципи, а також норми, що визначають дію Хартії як юридичного акту. Хартія складається з преамбули і 54 статей, що об’єднані у 7 глав. Структура документу є новаторською: права людини розташовані не за видами, як це традиційно прийнято (особисті, політичні, соціальні, економічні), а згідно з цінностями, на захист яких вони спрямовані. Тому Хартія не використовує класичного протиставлення громадянсько-політичних і соціально-економічних прав, навпаки, вона закріплює принцип неподільності всіх основних прав і свобод.

На сьогодні Хартія не є юридично обов’язковим документом. Планується надати цьому документу найвищої юридичної сили у правопорядку ЄС шляхом включення всього тексту Хартії до установчого документу Європейського Союзу.

19. Політичні права громадян Європейського Союзу.

Парламент

Хартыя – ст.. 259

Статья 312

20. Права людини в праві ЄС.

21. Хартія Європейського Союзу про основні права і свободи: структура, юридична сила.

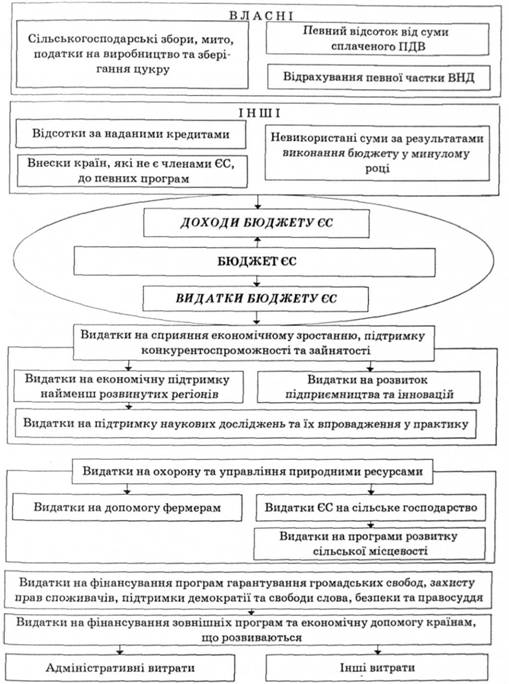

22. Фінансування Європейського Союзу. Бюджет ЄС.

"Інституційний трикутник", що утворюється Комісією, Радою та Парламентом доповнюється ще двома інституціями – Судом Європейського Союзу та Судом Аудиторів, а також п’ятьма іншими європейськими органами. На додаток було засновано ще 19 спеціалізованих агенцій, які займаються, зокрема, технічними, науковими та питаннями управління. „Інституційний трикутник” виробляє політику та закони (директиви, законодавчі акти та рішення), чинні на всій території ЄС. Саме Комісія пропонує нові законопроекти ЄС, але Парламент і Рада затверджують їх. Європейський Суд слідкує за втіленням європейського законодавства, а Суд Аудиторів (чи Рахункова Палата) перевіряє фінансування діяльності Союзу.

вропейський інвестиційний банк фінансує інвестиційні проекти в сфері економічного розвитку в ЄС і за його межами, а також сприяє розвитку малого бізнесу через Європейський інвестиційний фонд;

Європейський центральний банк відповідає за європейську монетарну політику;

Всі надходження ЄС та його видатки вносять до бюджету Спільноти на основі щорічних прогнозів. Втім винятком з цього правила є фінансування операційних витрат, пов’язаних з реалізацією положень розділів V та VI Договору про ЄС, яке може здійснюватися коштом країн-членів. В основу бюджету Спільноти покладено кілька принципів, зокрема:

принцип об’єднання (всі надходження та видатки зводяться разом у єдиному документі);

принцип річного періоду (операції бюджету стосуються бюджетного року);

принцип збалансованості (видатки не можуть перевищувати надходження).

Комісія готує проект бюджету і направляє його в Раду міністрів, яка розділяє бюджетні повноваження з Європейським Парламентом. Від класифікація витрат залежить, котра з цих двох інституцій визначатиме долю тієї чи іншої статті. Проте бюджет загалом затверджує або відхиляє Європейський Парламент; закон про бюджет набуває чинності після того, як його підписує президент Парламенту. Якщо Парламент не затверджує бюджет, Спільнота функціонує за місячним бюджетом, розрахованим на торішній базі, аж доки не буде ухвалений новий бюджет.

На 2003 рік (останній рік перед розширенням ЄС) бюджет Спільноти був визначений у розмірі 97,5 млрд. євро. Близько половини бюджетних коштів витрачається на виконання завдань спільної сільськогосподарської політики ЄС; ще третина спрямовується на структурні заходи – розвиток найбідніших регіонів, соціально-економічна перебудова проблемних регіонів та боротьба з безробіттям. Решта коштів (приблизно 20%) розподіляються між внутрішніми потребами (науково-дослідні програми, енергетика, ядерна безпека, охорона довкілля, освіта і професійна підготовка, молодіжні та культурні програми, захист споживачів, транс'європейські мережі тощо) та зовнішньою діяльністю Союзу (зокрема, допомога країнам-кандидатам і третім країнам).

Спершу бюджет організації формувався з внесків країн-членів, але на початку 1970-х років була створена система власних ресурсівСпільноти.

Починаючи з 1988 року, річний бюджет ЄС визначається згідно з середньотерміновими фінансовими перспективами (перспективний фінансовий прогноз), які обмежують річні витрати. На Берлінському саміті в березні 1999 року глави держав та урядів ухвалили нову фінансову перспективу розвитку бюджету ЄС на період 2000-2006 рр.; 2003 року її поправили у зв’язку з розширенням ЄС. Наразі триває робота над новою фінансовою перспективою на період з 2007 по 2013 рр.

Згідно зі ст. 199 Римського договору ЄС повинен мати спільний бюджет, оскільки це — головна фінансова база інтеграційних заходів. Бюджет ЄС є централізованим фондом грошових коштів країн-членів та водночас фінансовим планом формування та використання фінансових ресурсів Європейського Союзу. Специфікою бюджету ЄС є те, що він не може виконувати роль інструменту макроекономічної політики, тобто впливати на стабілізацію економіки держав-членів. Його доходи та витрати мають зрівноважуватись, тобто не можна використовувати бюджетний дефіцит як інструмент пожвавлення сукупного попиту й інвестицій або зменшення безробіття.

Бюджет ЄС базується на дотриманні таких принципів:

— принцип єдності та принцип бюджетної точності означають, що доходи й видатки ЄС мають бути зведені в єдиному документі з метою ефективного обліку та контролю за витрачанням спільних коштів. Практика бюджетних відносин Євросоюзу еволюціонувала відповідно до цього принципу, забезпечивши на сучасному етапі об'єднання всіх статей доходів і видатків у єдиний бюджет;

— принцип щорічності передбачає розроблення бюджету строком на один рік, а також те, що операції за зобов'язаннями та платежами бюджету мають бути завершені упродовж поточного року;

— принцип рівноваги вимагає, щоб доходи відповідали видаткам бюджету. Тобто не допускається дефіцитність бюджету, а також забороняється здійснення позик для покриття видатків. У випадку виникнення дефіциту (що є винятком із правил у європейській практиці) його розмір зараховується у видаткову частину бюджету наступного року. Як правило, бюджет зводиться із профіцитом і його активне сальдо переноситься в дохід бюджету наступного року;

— принцип єдиної одиниці обліку полягає у тому, що бюджет складається, виконується та обліковується у єдиній одиниці — євро;

— принцип універсальності передбачає незакріплення доходів бюджету за окремими статтями видатків. Усі доходи та видатки повною мірою включаються до бюджету ЄС без будь-якої прив'язки між собою;

— принцип цільового характеру видатків потребує, щоб кожна сума асигнувань мала власне конкретне призначення й обґрунтування;

— принцип ефективного фінансового управління полягає у врахуванні закономірностей функціонування економіки з метою досягнення ефективності формування та використання ресурсів бюджету ЄС;

— принцип прозорості, відповідно до якого гарантується надання повної та точної інформації про складання й виконання бюджету.

Бюджет Європейського Союзу є певною мірою відображенням як завдань ЄС, так і можливостей щодо формування доходів. З огляду на це, бюджет покликаний, перш за все, сприяти реалізації політики й стратегії розвитку ЄС у таких ключових напрямах:

— забезпечення високих темпів економічного зростання;

— вирівнювання рівнів соціального й культурного розвитку різних регіонів;

— підтримка валютної стабільності;

— стимулювання розробки та впровадження нових технологій.

У процесі попередніх етапів розширення ЄС та поглиблення європейської інтеграції видатки бюджету значно збільшилися і, разом з тим, розширилися напрями використання бюджетних коштів. Основними видатковими статтями бюджету ЄС є такі: фінансування сільського господарства, соціальних і регіональних програм розвитку, проведення науково-дослідних і дослідно-конструкторських робіт, забезпечення зовнішніх політичних та економічних зв'язків, видатки на управління.

Політика бюджетних видатків у ЄС підпорядкована таким ідеям: бюджетне фінансування має сприяти вирівнюванню економічного становища країн-членів та подоланню соціальних диспропорцій; оптимально представляти як інтереси найбідніших держав, так і право розвинутих країн на частку фінансових ресурсів бюджету ЄС; у сфері використання коштів має дотримуватись бюджетна дисципліна та забезпечуватись економічна ефективність і публічність.

Бюджет ЄС на 2007 р. (у сумі 126,5 млрд євро, що становить 1,08 % від валового національного доходу Європейського Співтовариства, — перший бюджет для розширеного Європейського Союзу, що налічує 27 країн-членів) уперше побудовано відповідно до нової фінансової стратегії Європейського Союзу, розрахованої на період до 2013 р. У бюджеті 2007 р. закладено нові пріоритети та стратегічні програми, які зосереджують увагу на вирішенні ключових завдань сьогодення — підтримці економічного зростання та зайнятості.

23. Роль національних парламентів у функціонуванні ЄС.