3. Структурирование процесса планирования.

Процесс планирования начинается с определения и принятия на предприятии контрольных показателей его деятельности. Затем в рамках установленных контрольных показателей разрабатываются частные планы отдельных экономических служб и подразделений предприятия, в случае если у предприятия имеются филиалы и представительства, разрабатываются планы филиалов и представительств. После чего составляется сводный план предприятия.

Процесс планирования необходимо структурировать. Вначале следует установить временные и пространственные точки планирования, к которым привязываются определенные виды работ. При этом необходимо сбалансировать два противоречивых требования относительно сроков утверждения планов. С одной стороны, процесс планирования необходимо начинать как можно позже, чтобы иметь возможность обработать большой объем свежей информации, а с другой стороны, его следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений.

Для эффективной организации планирования необходимы следующие мероприятия:

учет всех объектов и мероприятий по планированию, их группировка по плановым комплексам в соответствии со структурой системы планирования, а также учет объектов контроля, работ по контролю и контрольных комплексов;

определение состава участников, времени и места проведения совещаний, посвященных планированию;

передача субъектам планирования исходных данных, инструктивных материалов, нормативно-методической документации по планированию;

установление графика разработки разделов плана и их координация, утверждение планов;

принятие графика проведения совещаний контрольного характера.

После учета всего выше сказанного разрабатывается проект сводного плана предприятия, который представляется на утверждение руководству. Проект плана должен содержать аналитическую записку, подготовленную плановым отделом.

Как в процессе составления, так и в процессе реализации планы должны быть подвержены корректировке. План можно корректировать не только на уровне руководства предприятия, но и на

10 уровне отдельных его служб. Корректировка проводится на различных стадиях плановой работы: разработки плана, его выполнения, анализа промежуточных результатов работы предприятия, планы можно корректировать в связи с изменениями горизонта планирования, изменения условий внешней среды деятельности предприятия, возникновения форс-мажорных обстоятельств и т.д. корректировка не должна приводить к изменению контрольных показателей деятельности предприятия в целом, в том случае, если она проводиться на уровне подразделения предприятия, и к изменению всей системы основных показателей плана, если корректировка осуществляется руководством всего предприятия, в противном случае план был неверен.

Как уже говорилось выше, к проекту плана необходимо разработать аналитическую записку, которую рекомендуется составлять к главным плановым документам предприятия, в бизнес-плане роль аналитической записки выполняет резюме, которое содержит краткое описание проекта. Аналитическая записка составляется разработчиками плана и подается вместе с проектом плана для его утверждения. Она должна отражать содержание планового документа, цели его составления, сроки, на которые он рассчитан, и необходимы пояснения к плановым показателям. Аналитическая записка должна содержать обобщенную комплексную оценку текущего состояния предприятия, на основании которой определяются основные показатели развития предприятия на плановый период и необходимые для этого средства. Аналитическая записка включает в себя следующие разделы: 1.динамика развития предприятия; 2.достигнутые и предполагаемые позиции предприятия на рынке продукции или услуг; 3.состояние внутренних ресурсов предприятия и возможность их развития. Как правило, аналитическая записка нужна на время обсуждения проекта плана руководством предприятия, с принятием плана она утрачивает свое значение.

При осуществлении плановой деятельности на предприятии необходимо применять систему анализа и оценки планов, так как конечные результаты социально-экономической деятельности предприятия во многом определяются двумя взаимосвязанными факторами: Ткачеством составления первоначальных плановых показателей; 2.и уровнем выполнения планов всеми категориями персонала. Для оценки качества планов необходимо использовать систему показателей, характеризующих реальность и напряженность планов, обоснованность и оптимальность, степень точности и риска. В данную систему входят следующие показатели:

реальность плана- означает возможность его осуществления в ближайший отрезок времени. где первым признаком реальности может служить уровень фактического выполнения плана в конкретных внешних и внутренних условиях;

уровень напряженности планов - является универсальным, может применяться для оценки качества планов на всех этапах их осуществления. К-т напряженности планов показывает, насколько рационально используются планируемые экономические ресурсы в процессе производства продукции;

При оценке качества составления и выполнения планов наибольшая сложность состоит в выборе показателей, которые должны стать эталонами, стандартами или критериями равной напряженности планов. Сравнивая соответствующие плановые и фактические показатели с нормативными, можно определить не только коэффициенты напряженности, но и степень риска плановой деятельности. Для этого необходимо устанавливать несколько значений к-ов напряженности - верхнее, нормальное и нижнее, а также несколько значений риска - нормальное, высокое, чрезмерное, недопустимое. Если фактические показатели к-ов напряженности или риска находятся в пределах так называемого нормального коридора, это служит признаком хорошего качества планов,

В процессе деятельности предприятие на сегодняшний день все чаще стало сталкиваться с процессом бизнес-планирования, то есть с составлением бизнес-плана.

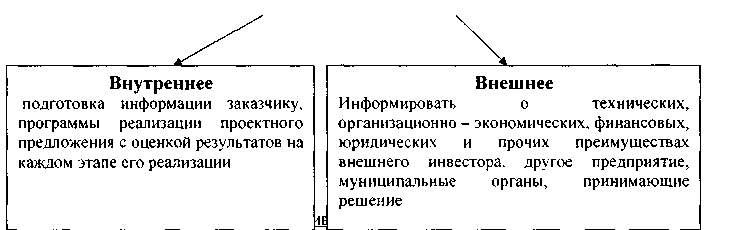

Отличительными признаками бизнес-плана от других плановых документов является следующее: 1.он имеет внешнюю направленность, то есть учитывает внешние цели организации; 2.основное внимание в данном случае сосредоточено на маркетинговых и финансово-экономических аспектах проблемы достижения успеха; 3.бизнес-план является одним из ключевых элементов стратегического планирования; 4. содержит в своей структуре ГЭО; 5.в бизнес-плане функциональные составляющие имеют гораздо более весомое значение, чем в стратегическом плане.

БП - это документ, который описывает все основные аспекты будущего коммерческого проекта или предприятия, анализирует все проблемы, определяя способы их решения. То есть, это необходимый в рыночных условиях инструмент технического, организационно - экономического, финансового и

и

управленческого обоснования дел, включая взаимоотношения с банками, инвестиционными и сбытовыми организациями, посредниками и потребителями.

Бизнес- план имеет два направления

системами требований:

органы государственного управления предусматривают обеспечение соответствия законодательным, нормативным и технических требованиям; комплекс достаточных обоснований для привлечения инвесторов; определение наиболее выгодных условий предоставления инвестиционных ресурсов;

предпринимательские структуры предусматривают комплекс достаточных обоснований для привлечения инвесторов и других участников реализации проектов и программ, порядок оформления инвестиционных проектов в согласующих и утверждающих инстанциях, оценка предпринимательского риска;

инвесторы, предусматривающие оценку эффективности инвестиций и оценку инвестиционного риска.

Существует 4 основное причины составления ВП:

возможность обнаружит проблемы на бумаге до того, как они возникнут

без БП практически невозможно привлечение реальных инвестиций. В данном случае банк не требует разработанного бизнес - плана, но при обращении в банковские структуры необходимо заполнить анкету заемщика, которая в полном объеме отражает ту информацию, которую Вы бы представили в БП (показать анкету заемщика)

БП - это стандартный документ ознакомления с предприятием и обязательное требование со стороны цивилизованного рынка, то есть, БП - это элемент имиджа Вашей фирмы, и значительно убедительнее будет выглядеть тот, кто знает, как будет развиваться его фирма, бизнес в течение ближайших лет

БП - это инструмент контроля и управления, это единый источник стратегической информации о деятельности предприятия

Цель БП - убедительно показать, каким образом деньги или иные ресурсы инвестора превратятся в еще большие деньги для того же инвестора и для предприятия в том числе. Иными словами инвестор должен увидеть прибыль не после, а до того, как истратить деньги на реализацию предложенного БП.

Назначение разрабатываемого БП можно представить в 3-х формах:

если БП служит, прежде всего, как средство самоорганизации, то формулировка его назначения будет следующей: «в данном БП формулируется стратегия и тактика деятельности предприятия.»

если БП используется как документ, с которым будут ознакомлены потенциальные партнеры, то формулировка его назначения будет следующей: «БП предназначен для ознакомления партнеров с рыночной, организационной и финансовой стратегией деятельности предприятия.»

формулировка назначения БП становиться более сложной, если он будет использоваться в качестве заявки на финансирование. В этом случае в формулировке назначения БП должны быть даны ответы, как минимум на следующие вопросы:

кто просит денег? (организационно-правовая форма)

какова цель предприятия и для чего конкретно, в связи, с чем нужны деньги?

Сколько необходимо денег?

12 Какую прибыль получит предприятие в результате привлечения этого капитала? Почему данный кредит или данные капиталовложения целесообразны с финансовой точки зрения?

Каким образом и когда полученные деньги будут возвращены? То есть, формулировка назначения БП в любом из представленных случаев должна быть конкретной и краткой.

Назначение БП следует отличать от формулировки целей бизнеса в процессе его разработки. Цель - это нечто иное, как предвосхищаемый результат деятельности, поэтому формулировка цели должна показать этот результат.

Учитывая основные теоретические аспекты процесса бизнес-планирования, для составления бизнес-планов необходимо использовать определенную методику его составления, которая включает следующие основные элементы.

разрабатывается общая часть бизнес-плана, которая включает резюме, назначение бизнес-плана, формулировку целей и определение задач, на основании чего строится «Дерево целей» организации. Помимо этого, если есть необходимость, указывается меморандум о конфиденциальности.

вторая часть бизнес-плана предполагает проведение характеристики предприятия или выбранного вида бизнеса. В данном случае необходимо представить следующую информацию по таким направлениям, как:

о описание предприятия и отрасли

о формулировка стратегии развития предприятия

о формулировка целей бизнеса

о характеристика услуги или продукции

о исследование и анализ рынка сбыта, где необходимо учесть классификацию рынков,

структуру рынка, оценку конъюнктуры рынка, провести отбор целевых рынков, оценить

позиционирование на рынке о необходимо провести анализ конкурентов и оценить конкурентные преимущества товара

или услуги о план маркетинга, где необходимо разработать стратегию маркетинга, товарную политику,

ценовую, сбытовую о план производства о организационный план о финансовый план, где необходимо учесть финансово-экономические результаты

деятельности предприятия в прошлом периоде, провести финансовую оценку проекта,

разработать финансовую стратегию, провести расчет эффективности вкладываемых

финансовых ресурсов, провести оценку эффективности участия в проекте и

коммерческую эффективность о провести оценку потенциальных рисков проекта, как в краткосрочной, так и в

долгосрочной перспективе и на основании этого разработать организационные меры по

профилактике и нейтрализации рисков.

Дополнение к первой теме