Надходження/Earnings

Банкам необхідно бути прибутковими для того, щоб збільшувати свій капітал. Незважаючи на те, що новий капітал банку може надходити із зовнішніх джерел, наприклад, у результаті випуску нових акцій або грошової ін’єкції з боку його власників, значна частина нового капіталу надходить за рахунок прибутків. Ці надходження банку являють собою цінність тільки тоді, коли вони не витрачаються, адже банк, який виплачує велику частину свого прибутку у вигляді дивідендів, не забезпечує збільшення свого капіталу.

Для визначення рейтингової оцінки надходжень банку слід враховувати такі фактори:

оцінку тенденцій та рівень прибутковості;

якість, структуру і достатність надходжень (здатність покривати витрати, збитки, забезпечувати стабільне зростання рівня регулятивного капіталу, повноту формування резервів під активні операції та виплату дивідендів акціонерам у достатньому розмірі);

обсяг і тенденції змін різних компонентів доходів/витрат, прибутковості активів і витрат за зобов'язаннями (тенденції);

залежність від непередбачених доходів та схильність до непередбачених витрат, від ризикових видів діяльності або нетрадиційних джерел доходу;

якість бюджетного (підготовка кошторисів) та фінансового планування, а також якість контролю за виконанням цих планів;

коригування статей доходів/витрат, результату діяльності за результатами інспекційної перевірки;

ефективність системи ціноутворення;

вплив можливих санкцій за судовими процесами тощо.

Для визначення рейтингової оцінки надходжень банку розраховуються наступні показники:

Прибутковість активів (ROA) – це показник, що характеризує співвідношення чистого прибутку банку після сплати податків до активів банку і показує, скільки чистого прибутку дає одиниця активів банку, тобто розкриває рівень окупності чистим прибутком чистих активів. Цей показник можна виразити такою формулою:

Е1 = (Чистий прибуток / Чисті активи)*100

Е1 2012 = (23 104 / 827 484)*100 = 2,79% - оцінка 1

Е1 2011 = (-158 320 / 921 920)*100 = -17,17% - оцінка 3

Прибутковість капіталу (ROЕ) – показник, який визначається відношенням чистого прибутку до вартості акціонерного капіталу банку:

Е2 = (Чистий прибуток / Акціонерний капітал)*100

ROE показує рівень дохідності вкладених акціонерами коштів і може слугувати орієнтиром у виборі найпривабливішого напряму інвестування. При цьому слід пам’ятати, що високий рівень дохідності супроводжується високим ризиком.

Е2 2012 = (23 104 / 319 475)*100 = 7,23% - оцінка 3

Е2 2011 = (-158 320 / 319 475)*100 = -49,56% - оцінка 3

Чиста процентна маржа - співвідношення чистого процентного доходу банку (процентні доходи мінус процентні витрати) до величини чистих активів або підпроцентних активів. Вказує на майстерність керівництва банку у виконанні основної функції банку - фінансового посередництва:

Е3 = (Процентні доходи – Процентні витрати) / Чисті активи *100

Е3 2012 = (33 612 / 827 484)*100 = 4,062% - оцінка 2

Е3 2011 = (24 742 / 921 920)*100 = 2,68% - оцінка 3

Витратність зобов’язань (відносна вартість зобов’язань) – даний показник визначає та аналізує відносну вартість зобов’язань і розраховується за наступною формулою:

Е5 = (Процентні витрати / Сукупні зобов’язання)*100

Е5 = (34 990 / 770 693)*100 = 4,54%

Е5 = (39 240 / 852 509)*100 = 4,602%

Представимо результати проведеного оцінювання у вигляді наступної таблиці:

Назва коефіцієнта |

Формула |

Значення коефіцієнта |

Динаміка |

Нормативне значення |

Оцінка |

|||

2012 |

2011 |

2012 |

2011 |

|||||

Прибутковість активів (ROA) |

Е1 = (Чистий прибуток / Чисті активи)*100 |

2,79 |

-17,17 |

↑ |

понад 1,5% |

1 |

1 |

3 |

0,75 – 1,5% |

2 |

|||||||

менше 0,75% |

3 |

|||||||

Прибутковість капіталу (ROЕ) |

Е2 = (Чистий прибуток / Акціонерний капітал)*100 |

7,23 |

-49,56 |

↑ |

понад 15% |

1 |

3 |

3 |

10 – 15% |

2 |

|||||||

менше 10% |

3 |

|||||||

Чиста процентна маржа |

Е3 = (Процентні доходи – Процентні витрати) / Чисті активи *100 |

4,062 |

2,68 |

↑ |

понад 4,5% |

1 |

2 |

3 |

3,5 – 4,5% |

2 |

|||||||

менше 3,5% |

3 |

|||||||

Витратність зобов’язань |

Е5 = (Процентні витрати / Сукупні зобов’язання)* 100 |

4,54 |

4,602 |

↓ |

За показником Е5 рейтингова оцінка не встановлюється |

|

|

|

Для визначення рейтингової оцінки надходжень банку проведемо також аналіз складових доходів та витрат банку, а також аналіз основних компонентів доходів.

Загальний аналіз доходів банку, тис. грн. |

|||||||

Показник |

2011 |

2012 |

Відхилення |

||||

Д0 |

частка, % |

Д1 |

частка, % |

ΔД |

% до Д0 |

|

|

Процентні доходи, Дп |

63 982 |

66,45 |

68 602 |

49,54 |

4 620 |

7,22 |

|

Непроцентні доходи, Дн |

32 299 |

33,55 |

69 885 |

50,46 |

37 586 |

116,37 |

|

Разом доходів, Д |

96 281 |

100 |

138 487 |

100 |

42 206 |

43,84 |

|

На підставі даних даної таблиці, можна сказати, що зростання обсягу доходів в 2012 році порівняно з 2011 р. на 42 206 тис. грн., або на 43,84% відбулося в основному та за рахунок зростання непроцентних доходів на 37 586 тис. грн., або на 116,37% та за рахунок збільшення процентних доходів на 4 620 тис. грн., або на 7,22%. При цьому частка непроцентних доходів в загальному обсязі доходів збільшилася і на кінець звітного періоду становила 50,46%, а частка процентних доходів знизилася на 16,91%. Тобто загалом ефективність роботи банку підвищилась, оскільки зріс дохід банку за звітний період.

Загальна оцінка структури і динаміки доходів банку |

|||||||

Напрямки доходів |

2011 |

2012 |

Відхилення |

||||

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

п. п. |

|

1. Процентний дохід |

63 982 |

66, 45 |

68 602 |

49,54 |

4 620 |

7,22 |

-16,91 |

2. Комісійний дохід |

26 601 |

27,63 |

29 291 |

21,15 |

2 690 |

10,11 |

-6,48 |

3. Торговельний дохід |

4 305 |

4,47 |

4 241 |

3,06 |

-64 |

-1,49 |

-1,41 |

4. Інший дохід |

1 393 |

1,45 |

36 353 |

26,25 |

34 960 |

2509,69 |

24,80 |

5. Непередбачений дохід |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6. Разом доходів |

96 281 |

100 |

138 487 |

100 |

42 206 |

43,84 |

0 |

У тому числі: процентні |

63 982 |

66, 45 |

68 602 |

49,54 |

4 620 |

7,22 |

-16,91 |

непроцентні |

32 299 |

33,55 |

69 885 |

50,46 |

37 586 |

116,37 |

16,91 |

Так як загальні доходи банку збільшились на 42 206 тис. грн., або на 43,84%, то це супроводжувалось зростанням усіх складових, особливо за рахунок іншого доходу, який виріс на 2 509,69%. В структурі ж першу сходинку посідає процентний дохід, в основі якого лежать основні надходження від банківської діяльності, тож його питома вага на кінець звітного періоду становила 49,54%. Частка інших доходів зросла з 1,45% до 26,25%. Тобто можна сказати, що в загальному обсязі доходів переважну роль відіграють процентні доходи, хоча їх частка має тенденцію до зменшення.

Загальний аналіз витрат банку, тис. грн.

|

|||||||

Показник |

2011 |

2012 |

Відхилення |

||||

В0 |

частка, % |

В1 |

частка, % |

ΔВ |

% до В0 |

|

|

Процентні витрати, Вп |

39 240 |

15,46 |

34 990 |

29,68 |

-4 250 |

-10,83 |

|

Непроцентні витрати, Вн |

214 627 |

84,54 |

82 902 |

70,32 |

-131 725 |

-61,37 |

|

Разом витрат, В |

253 867 |

100 |

117 892 |

100 |

-135 975 |

-53,56 |

|

Результати розрахунків свідчать, що зниження обсягу витрат на кінець 2012 року порівняно з 2011 р. на 135 975 тис. грн., або на 53,56%, відбулося за рахунок зменшення процентних витрат на 4 250 тис. грн., або на 10,83%, та за рахунок збільшення непроцентних витрат на 131 725 тис. грн., або на 61,37%. При цьому збільшилась частка процентних витрат і на кінець 2012 року вона становила 29,68%, відповідно частка непроцентних витрат зменшилась і становила – 70,32%.

Рейтингова оцінка надходжень «3». Відсоткові ставки і комісійні винагороди за активними операціями встановлюються на рівні, що є нижчим від собівартості банківських послуг у цьому банку. Якщо ситуацію не змінити, рівень регулятивного капіталу банку стане нижчим за нормативні значення, тому потрібні дії служби банківського нагляду, що спрямовуватимуться на те, щоб керівництво банку вжило необхідних заходів щодо покращення стану надходження.

L

Ліквідність/Liquidity

Для визначення рейтингової оцінки ліквідності банку враховуються такі фактори:

компетентність керівництва і фахівців відповідних підрозділів банку з питань визначення ліквідності банку, ефективності стратегії управління фінансовими потоками і політики забезпечення ліквідності, з питань контролю та моніторингу ліквідної позиції банку;

оперативність, вчасність та адекватність рішень щодо управління активами і пасивами;

тенденції, обсяг і джерела ліквідних активів (у тому числі високоліквідних), що можуть бути використані для виконання поточних зобов'язань банку;

стабільність залучених коштів, відповідність строків і сум повернення залучених та розміщених коштів;

залежність від дорогих, нестабільних джерел фінансування (міжбанківські кошти тощо) для забезпечення потреб у ліквідності;

можливість банку диверсифікувати джерела фінансування балансових і позабалансових статей;

процеси планування, у тому числі наявність планів фінансування в надзвичайних ситуаціях та на випадок непередбачених проблем з ліквідністю, контролю та моніторингу;

виконання вимог нормативно-правових актів Національного банку щодо ліквідності банку (у тому числі нормативи ліквідності), аналіз причин невиконання, тенденцій;

інформаційні системи управління ліквідністю.

Ліквідність - це здатність своєчасно та в повному обсязі задовольнити невідкладні потреби у грошових коштах. Одним з основних обов'язків керівництва банку є підтримка обсягу ліквідних активів на рівні, що достатній для виконання поточних зобов'язань, за умови максимального збільшення надходжень та зменшення ризику. Цей обов'язок вимагає від керівництва ґрунтовного розуміння балансу банку, його клієнтської бази (кредитів, депозитів та інших залучених коштів) та економічної ситуації. Керівництво, яке підтримує ліквідні активи (у тому числі високоліквідні) на високому рівні, звичайно, не йде на високий ризик і обсяг надходжень за таких умов буде нижчим. Якщо керівництво підтримує обсяг ліквідних активів (у тому числі грошових коштів) на мінімальному рівні, забезпечуючи короткочасні великі прибутки, то це може свідчити про те, що активні операції в такому банку пов'язані з більшим ризиком. Керівництво, яке підтримує ліквідність банку через залучення міжбанківських кредитів, має розуміти, що за таких умов процес управління активами та зобов'язаннями стає складним, вимагає від нього особливого вміння і кваліфікації та не може продовжуватись на такому рівні тривалий час.

При аналізі активів банку звертають уваги на дотримання ним нормативів ліквідності, встановлених Національним банком. За даними публічної звітності маємо такі дані щодо банку:

Нормативи станом на 01.02.2013 :

Норматив миттєвої ліквідності (Н4) не менше 20% |

65.49% |

Норматив поточної ліквідності (Н5) не менше 40% |

89.05% |

Норматив короткострокової ліквідності (Н6) не менше 60% |

93.16% |

Всі показники нормативів ліквідності задовольняють вимогам Національного банк України.

Для визначення оцінки банку з ліквідності необхідно розрахувати та оцінити рід показників, серед яких:

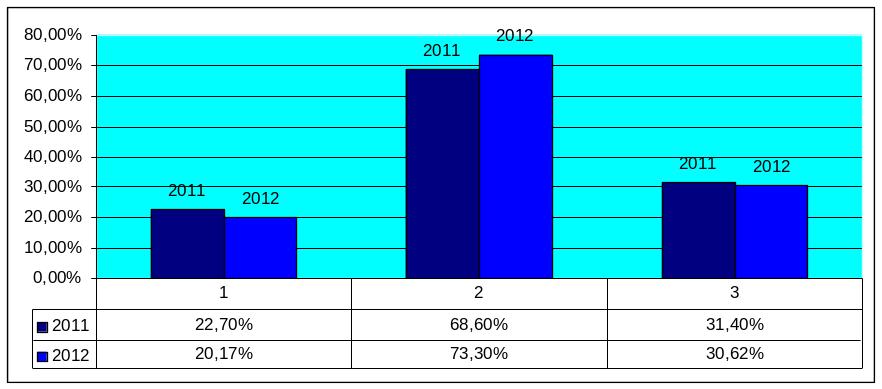

Коефіцієнт миттєвої ліквідності:

Л1= Ліквідні активи /Залишки на поточних рахунках*100

Л2011= (-220 782 + 420) / 974665 = 22, 7% (2)

Л2012= (-98525+4051)/916024= 20,17 % (2)

Показник миттєвої ліквідно4сті характеризує здатність банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів. Цей показник повинен мати значення не менше 20%. У наших випадках норма показника не є додатною, що є не досить позитивним явищем для банку.

Покриття ліквідними активами вкладів громадян:

Л2 = Ліквідні активи /Вклади громадян *100

Л2011=(-220 782 + 420) /322453= 68, 6 % (2)

Л2012=(-235127+321)/321394=73,3% (2)

Даний показник вказує на те, як банк зможе відповісти на вимоги вкладників повернути їм вклади. Як бачимо з даних, при одночасному зверненні всіх вкладників за вкладами, банк зможе виплатити всі вклади.

Покриття ліквідними активами сукупних зобов’язань:

Л3 = Ліквідні активи /Сукупні зобов`яання

Л2011=(-220 782 + 46983)/ 852509 = 31,4 % (1)

Л2012=(-235127 + 862)/ 770693= 30,62 % (1)

Цей показник характеризує співвідношення високоліквідних активів та сукупних зобов'язань - характеризує можливості банку одночасно погасити всі його зобов'язання.

Л1- 2 Л2 – 2 Л3 - 1

Загальна оцінка – ( 2)

Згідно із Положенням НБУ “Про порядок визначення та застосування комплексної рейтингової оцінки комерційних банків за системою CAMELS”, затвердженого постановою Правління НБУ 08.05.2002р. № 171, банк з рейтинговою оцінкою ліквідності "2" має такі характеристики:

Банк задовольняє свої потреби в ліквідності, але трохи бракує досвіду керівництву чи працівникам, або процес планування та контролю ліквідності недостатній.

Однак ці недоліки можуть бути усунені за досить короткий час, без посилення конролю служби банківського нагляду.

S