8.4. Методи оцінки рейтингу банків у зарубіжній практиці

Міжнародна практика знає різні типи оцінок діяльності комерційних банків щодо цілей, які перед ними ставляться.

Найбільш поширеними є два типи:

Оцінка кількісних, обсягових показників.

Оцінка якісних показників, що характеризують надійність комерційних банків.

«5-508 417

Розділ 8

Обидва різновиди оцінок правомірні, оскільки виконують притаманні їм функції, в основі яких лежать різні критерії і показники.

Оцінка кількісних обсягових показників має на меті визначити масштаби розвитку діяльності окремих банків, а також ступінь розвитку всієї банківської системи.

Названий критерій оцінки продиктований перш за все потребою суспільства знати рівень розвитку банківської системи країни як відображення рівня розвитку економіки. Масштаби розвитку банківської системи, основу якої становлять депозитні й кредитні операції, свідчать про обсяги виробництва, обігу і споживання, розвиток внутрішнього ринку країни, рівень економічного потенціалу.

Необхідність кількісних обсягових показників діяльності банку зумовлена також потребами клієнтів. їм необхідно визначити, з яким банком краще мати ділові відносини. Відомо, що значний клієнт зацікавлений у великому банку, відповідно середній клієнт — у середньому за масштабами банку, дрібний клієнт — у невеликому банку. Розглянемо склад обсягових показників, що використовуються при визначенні рейтингу банку (рис. 8.3).

Саме ці показники покладено в основу виділення групи банків світової еліти.

Обсяг активів відіграє головну роль при визначенні рангу банку. Інформація про ранжування банків за обсяговими показниками публікується у відкритій пресі й застосовується різними користувачами з аналітичною метою.

За такою інформацією можна не тільки порівняти окремі банки, а й визначити певні відносні показники, які характеризують внутрішні сторони їх діяльності. 418

Основи аналізу балансів зарубіжних комерційних банків

Найбільш цікавим у цьому відношенні є визначення:

частки депозитів у загальній сумі активів;

частки кредитів у загальній сумі активів;

співвідношення кредитів і депозитів;

частки власного капіталу в активах;

частки прибутку в активах і частки в капіталі.

Другим типом оцінки діяльності комерційних банків є оцінка їх надійності.

Надійність комерційного банку — це певний його стан, який складається під впливом багатьох протилежних факторів. Цю характеристику можна встановити лише на підставі аналізу тенденцій і факторів, які справили вплив на формування таких показників діяльності банку:

ліквідність;

прибутковість;

достатність капіталу;

ступінь ризику активів;

рівень управління.

Стан кожного з названих показників, у свою чергу, зумовлюється комплексом різних факторів.

За кордоном оцінка надійності комерційного банку зведена до рангу державного нагляду. Законодавством встановлено вимоги до комерційних банків щодо забезпечення їх надійності; передбачено орган банківського нагляду, наділений правами контролю за банківською системою. У різних країнах функцію державного нагляду за надійністю банківської системи виконують такі відомства: Міністерство фінансів — у Японії і Німеччині, Федеральна резервна система — контролер грошового обігу при Міністерстві фінансів і Федеральна корпорація страхування депозитів — у США.

В Японії та Німеччині рейтинг надійності комерційних банків не виводиться. У процесі аналізу звітності та інспекційних перевірок головну увагу приділяють дотриманню відповідних законодавчих та інших нормативних активів, що визначають вимоги до результатів діяльності банків і їх менеджерів. У США використовують реитингову систему оцінки діяльності банків. При цьому результати перевірок органами нагляду комерційних банків та визначений темп рейтингу надійності цих банків є конфіденційною інформацією. На відміну від інформації про ранжування банків за обсяговими показниками, рей-тингова оцінка комерційних банків не публікується в пресі.

Для рейтингової оцінки діяльності комерційних банків використовують систему "CAMEL".

419

Розділ

8

Розділ

8

8.5. Аналіз процесу капіталізації в зарубіжних комерційних банках

Стратегія банку щодо управління й аналізу капіталом має бути спрямована на досягнення певних цілей. Основною метою будь-якого кредитного інституту є максимізація прибутку. Похідними від неї є утворення "чистого майна" фірми та завоювання (або збільшення) своєї частки ринку.

Обов'язкові передумови успішної діяльності банку — ліквідність і захист від ризиків. Тож фінансово-кредитна установа зазвичай намагається реалізувати у своїй діяльності "магічний трикутник" цілей: збільшити прибутковість, зменшивши ризиковість та забезпеченість ліквідності.

Управління власним капіталом охоплює такі складові:

керівництво мобілізацією банківського капіталу;

управління використанням власних коштів.

Передусім менеджери банку мають визначити його потребу у власних коштах. При цьому слід враховувати правові рамкові умови, оскільки саме нормативи регулюючих органів визначають мінімальну потребу в капіталі. Проте капітал необхідний банкові як для покриття оперативних ризиків, так і для запобігання стратегічним ризикам. Тому слід встановлювати нижні й верхні межі забезпечення фінансово-кредитної установи власним капіталом, керуючись і правовими вимогами, і внутрішніми потребами банку.

Після того, як менеджери банку визначили потребу у власному капіталі, вони повинні обрати шляхи її оптимального покриття.

У світовій практиці використовують чимало способів збільшення власного капіталу. Найпоширеніші з них базуються на змінах у структурі балансу, яких, у свою чергу, досягають:

шляхом обмеження можливостей зростання ризикових активів при збереженні їх структури;

у результаті обмеження можливостей зростання ризикових активів шляхом зміни їх структури завдяки впровадженню операцій із невисоким ступенем зважування активів на ризик;

внаслідок обмеження зростання ризикових активів шляхом продажу балансових активів.

Обґрунтовуючи різні шляхи реструктуризації, менеджери зарубіжних банків порівнюють можливі втрати доходів-нетто внаслідок проведеного перегрупування структури балансу. Обирають варіант із найменшими втратами доходів.

420

Основи аналізу балансів зарубіжних комерційних банків

Потреби у банківському капіталі можна задовольнити також методом "непрямого ефекту фінансування", який передбачає:

злиття банків із метою збільшення банківського капіталу;

зниження як позицій відрахування від основного капіталу, так і відвернень від сукупного капіталу (основний + додатковий капітал);

створення і використання резервів переоцінки.

Саме злиття банків (економічне і правове об'єднання двох чи кількох кредитних інститутів) у сучасних умовах України є найефективнішим способом збільшення банківського капіталу.

Банківський капітал можна збільшити також за допомогою внутрішніх джерел. До них належать:

відкрита тезаврація прибутку (тобто розподіл отриманого протягом року прибутку на виплату дивідендів і на збільшення власного капіталу за рахунок нерозподіленого прибутку);

відкрите дотування резервів за рахунок чистого прибутку (тобто створення фондів на покриття загальних банківських ризиків);

прихована тезаврація — утворення прихованих резервів (тобто загальних резервів на випадок невиплат за позиками).

Слід зазначити, що за допомогою внутрішніх джерел капітал можна збільшити, якщо банк одержує прибуток і не виплачує його у вигляді дивідендів.

Детальніше зупинимося на питанні збільшення власного капіталу шляхом відкритої тезаврації прибутку. Практикуючи цей метод, зарубіжні фахівці застосовують кілька надійних інструментів управління власними коштами. Серед них:

утримання частини прибутку для поповнення власного капіталу (крім випадків, коли швидке збільшення депозитів спонукає продавати додаткові акції за будь-якою ціною);

дивідендна політика, яка дає змогу підвищити ринкову ціну акцій банку і продати додаткові акції за вищими цінами.

Перевагою першого інструмента є те, що банк, збільшуючи за його допомогою капіталу, не залежить від отриманих на ринку коштів, а отже, акціонерам не загрожує втрата контролю над банком. Однак цей інструмент має такий недолік: одержаний цим шляхом прибуток оподатковується, отож банк потрапляє під додатковий вплив макроеко-номічних факторів.

Визначаючи потреби в мобілізації власних коштів на ринку капіталів, зарубіжний банк водночас повинен щороку планувати також потреби у власному прибутку. Для цього необхідно:

421

Розділ

8

Розділ

8

визначити потреби у власних коштах для збільшення обсягів комерційних угод (або банківських активів) та для покриття банківських ризиків;

розрахувати обсяг прибутку, необхідного для виплати дивідендів і проведення процентних виплат за додатковими елементами банківського капіталу (субординованим боргом і гібридними інструментами на зразок залученого боргу);

врахувати такі фактори впливу, як податки і процентні ставки за мінімальними резервами.

Це можна зробити за такою методикою.

1. Визначення потреби в основному капіталі-нетто:

![]()

де ОКв — основний капітал; ВКа — нагальна потреба у власних коштах; ВК ,— потреба у власних коштах, необхідних для зростання банківських активів; ВКr — потреба у власних коштах для покриття банківських ризиків; OK" — наявний основний капітал. Або:

ОКв = Квота основного капіталу • Потреба у власних коштах -- Основний наявний капітал.

2. Визначення потреби в додатковому капіталі-нетто:

![]()

де ДЯв — додатковий капітал; ДК" — наявний додатковий капітал.

Або ж ДКв = Квота додаткового капіталу ■ Потреба у власних коштах - Наявний додатковий капітал.

3. Визначення потреби у прибутку після сплати прибуткового податку:

![]()

де G — прибуток після сплати податків; OK3 — основний капітал, мобілізований за допомогою зовнішніх джерел: ДК3 — додатковий капітал, мобілізований за допомогою зовнішніх джерел; МВок — необхідні мінімальні витрати на виплату дивідендів за акціонерним капіталом; MB — необхідні мінімальні витрати на процентні виплати.

Розглянемо приклад визначення потреби у власних коштах і потреби у прибутку німецького банку:

Показники банку N за 2003 р.:

422

Основи аналізу балансів зарубіжних комерційних банків

ризикові активи — 12 500 млн євро;

основний капітал — 600 млн євро;

додатковий капітал — 500 млн євро.

На 2004 р. керівництво банку планує:

квоту основного капіталу — 4,5 % ;

квоту додаткового капіталу — 4 % ;

збільшення банківських активів — на 5 % ;

У 2004 р. банк N планує також змінити комерційну політику, відтак передбачаються додаткові власні кошти для покриття ринкових ризиків на суму 1000 млн євро. Аби не зашкодити біржовій оцінці своїх акцій, банк має намір виплатити мінімум 25 % дивідендів (із 200 млн німецьких марок акціонерного капіталу). Передбачається збільшення акціонерного капіталу на 100 млн євро.

Збільшення капіталу за рахунок таких зовнішніх джерел, як су-бординований борг та гібридні інструменти на зразок залученого боргу, не планується.

Обчислення

Основна потреба у власних коштах:

12 500 + 5 % • 12 500 + 1000 = 14 125.

1. Потреба в основному капіталі-нетто:

4,5% -14 125-600=36 (округлено).

2. Потреба в додатковому капіталі-нетто:

4,0% -14 125-500 = 65.

3. Потреба у прибутку після податків:

60 - (36 - 100) + (65 - 10) = 51. Отже, якщо банк у 2004 р. планує збільшити свій капітал на 100 млн євро (вартість емісії), то його потреби у прибутку становитимуть 51 млн євро після сплати податків.

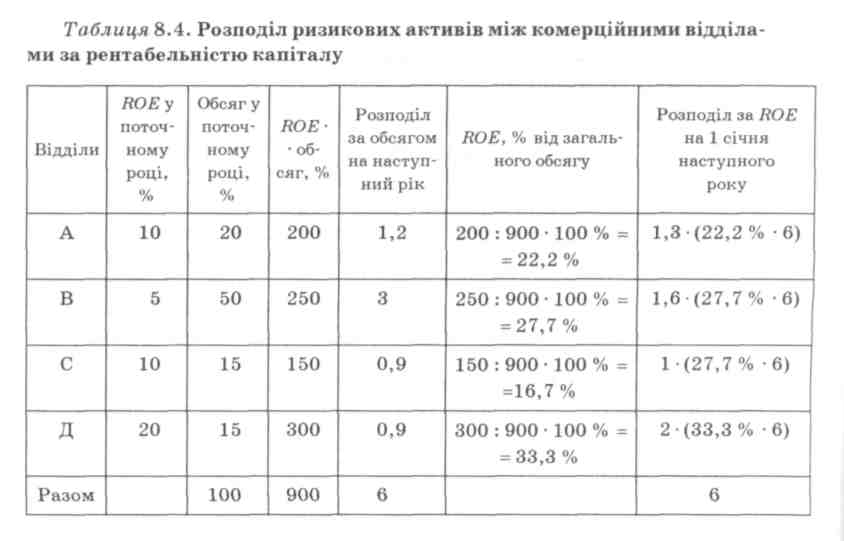

Методи розподілу банківського капіталу. Ризикові активи у поточному році становлять 100 гр. од.

На наступний рік заплановано зростання банківських угод на 12 % , тобто на 12 гр. од.

Отже, ризикові активи наступного року становитимуть 112 гр. од. Розподіл ризикових активів (112 гр. од.) між комерційними відділами А, В, С, D буде таким:

за наявністю — 100 гр. од.;

за обсягом — 6 гр. од.:

відділ А — 20 % від обсягу угод (6 • 20 %) — 1,2 гр. од.; В — 50 % від обсягу угод (6 • 50 % ) — 3 гр. од.; С — 15 % від обсягу угод (6 * 15 %) — 0,9 гр. од.; D — 15 % від обсягу угод (6 • 15 % ) — 0,9 гр. од.

3) за рентабельністю капіталу (ROE) (табл. 8.4).

423

Розділ 8

Отже,

варіант розподілу власних коштів на

наступний рік матиме такий вигляд:

Отже,

варіант розподілу власних коштів на

наступний рік матиме такий вигляд:

Ризикові активи у поточному році — 100 гр. од.

Відділ А:

20 гр. од. — за наявністю

гр. од. — за обсягом

гр. од. — за RОЕ Усього: 22,5 гр. од.

Відділ В:

50 гр. од. — за наявністю З гр. од. — за обсягом 1,6 гр. од. — зa RОЕ Усього: 54,6 гр. од.

План на наступний рік:

1) за наявністю — 100 гр. од

2)+12 % зростання:

за обсягом (6 гр. од.)

за ROE(6 гр. од.)

І Відділ С:

15 гр. од. — за наявністю 0,9 гр. од. — за обсягом

1 гр. од. — за RОЕ Усього: 16,9 гр. од.

Відділ D:

15 гр. од. — за наявністю

0,9 гр. од. — за обсягом

2 гр. од. — за RОЕ Усього: 17,9 гр. од.

424

112 гр.од.

Основи аналізу балансів зарубіжних комерційних банків

Одним із способів визначення зваженої процентної ставки, яким часто користуються німецькі комерційні банки, є метод імітаційного моделювання. Його сутність така.

Припустимо,

що банк із власним капіталом К

має

норму чистого прибутку на капітал—

Р

, щорічну

ставку дивідендних виплат—Р

; решту

чистого прибутку використовує для

збільшення власних коштів. У такому

разі через п

років![]() обсяг

його власного капіталу К

дорівнюватиме:

обсяг

його власного капіталу К

дорівнюватиме:

Обсяг

дивідендів, виплачених через п

років,

обчислюється за формулою![]()

Для більшості кредитних інститутів дуже важливим є питання про те, якими будуть темпи зростання банківських операцій на основі додатково збільшеного банківського капіталу (наприклад, за рахунок невиплаченого у вигляді дивідендів банківського прибутку). Відповідь на нього можна одержати за допомогою рівності:

BS(1+ ^BS)

ЕК BS

ЕК = BS(1 + ABS)rBS(l - а),

квота![]()

власного капіталу; (1-а) — квота тезаврації.

Із цієї

рівності, у лівій частині якої представлено

більш ніж необхідну квоту власного

капіталу![]() ,

а у

правій —

невиплачений

прибуток, випливають такі перетворення:

,

а у

правій —

невиплачений

прибуток, випливають такі перетворення:

Розділ

8

Розділ

8

Ці перетворення у формулі показують:

наскільки високими мають бути рендити (проценти) на сукупний капітал, щоб за певної квоти тезаврації або квоти виплати дивідендів та за наявності необхідної частки власного капіталу відбулося заплановане зростання банківських операцій (балансової суми);

наскільки високою мають бути виплати дивідендів (а відповідно квота тезаврації банківських прибутків), якщо банк хоче за певних виплат процентів (рендитів) на сукупний капітал досягти запланованого зростання.

Внутрішні джерела збільшення банківського капіталу, безумовно, потрібні, проте лише за їх рахунок накопичити значні власні кошти складно. Банкам не обійтися без зовнішніх джерел покриття потреб у власному капіталі.

Один зі шляхів збільшення основного капіталу — зростання акціонерного капіталу. Проте випуск звичайних акцій з огляду на їхню високу вартість не завжди веде до бажаної мети. Крім того, дивіденди не впливають на зниження податків, які у більшості західних країн сплачують із доходів після виплати дивідендів. Тому для збільшення власного капіталу зарубіжні банки часто використовують його замінники — так званий додатковий капітал. Це передусім субординовані боргові зобов'язання (претензії, які задовольняються після виконання усіх претензій вкладників, але перед задоволенням претензій акціонерів) і гібридні інструменти на зразок залученого боргу.

Застосовуючи розглянуту методику обчислення потреби у власних коштах, можна скласти комерційну планову калькуляцію оптимальної структури власних коштів. її призначення — сприяти зменшенню витрат власних коштів (МК + ME), тобто мінімізувати виплати за зовнішніми джерелами власного капіталу, пов'язані з необхідністю виплачувати дивіденди на ринку капіталів (причому вони мають бути принаймні такими, як у подібних за параметрами економічних суб'єктів). При цьому слід з'ясувати такі моменти.

Який за обсягом акціонерний та зовнішній додатковий капітали (субординований борг і гібридні інструменти на зразок залученого боргу) банк може мобілізувати на ринку?

До якої межі можна мінімізувати дивіденди за акціями, щоб це не зашкодило їх котируванню на біржі, а отже, й подальшому капіта-лоутворенню?

Як мінімізувати процентні ставки за зовнішнім додатковим капіталом, щоб мати у майбутньому можливість реалізувати ті ж емісії?

Слід брати до уваги також інші фактори.

426

Основи аналізу балансів зарубіжних комерційних банків

Варто зупинитись і на таких аспектах управління банківським капіталом, як мобілізація і розподіл власних коштів з метою одержання прибутку. Якщо узагальнити практику комерційних банків Німеччини, можна виділити кілька основних етапів цього процесу.

Правління банку вирішує, на скільки процентів має зрости наступного року обсяг банківських угод, а отже, й ризикових активів.

Про це рішення повідомляється певний комерційний відділ банку (наприклад, відділ балансу), який визначає активи, зважені на ризик, а отже, й необхідні власні кошти (капітал) за банківськими нормативами та внутрішньобанківськими вимогами.

Відділи, які мобілізують банківський капітал, подають інформацію про обсяг можливих новостворених власних коштів.

Після цього відділ контролінгу розподіляє необхідні ризикові активи між підрозділами банку, які проводять кредитно-інвестиційні операції. Це означає, що кількість здійснюваних ними ризикових угод обмежується лімітом власного капіталу, який ці підрозділи одержали від відділу контролінгу.

Отже, перед банком постає завдання: розподілити власний капітал між комерційними відділами так, щоб одержати найвищий прибуток. Це можна зробити, скориставшись таким методом F:

• За рентабельністю (ROE) банківського капіталу.

ТT 3 *

Доходи банку

Відділ із вищою рентабельністю власного капіталу отримує й більше власних коштів, тобто має змогу провести більше операцій, яким притаманні ризики (а отже, має у розпорядженні більше ризикових активів). Такий розподіл є найекономічнішим, хоча й не позбавленим певних недоліків. Адже відділи з невисокою рентабельністю власного капіталу можуть узагалі не отримати ризикових активів. До того ж їх розподіл лише за рентабельністю не завжди є справедливим.

• За обсягом банківських операцій. Такий розподіл власного капіталу теж має вади, оскільки відділи з високою прибутковістю (КОЕ), але з незначними обсягами банківських операцій не одержать власного капіталу (ризикових активів).

Тому, на нашу думку, слід взяти до уваги досвід банків, які, розподіляючи між комерційними відділами власний капітал, поєднують такі методи:

427

Розділ

8

Розділ

8

за наявністю (якщо банк планує на наступний рік певне зростання банківських угод, то кожний відділ одержує мінімальний обсяг власного капіталу на рівні поточного року);

за обсягами (передусім банківських операцій);

за рентабельністю власного капіталу (за прибутковістю кожного відділу).

8.6. Світовий досвід використання обов'язкового резервування при проведенні грошово-кредитної політики

Як зазначалося, регулювання грошово-кредитного ринку за допомогою обов'язкових резервів полягає в обов'язковому для кредитних установ утриманні безпроцентних вкладів на коррахунках у центральному банку (або у своїх касах) пропорційно до залучених ними депозитів. З цією метою центральні банки встановлюють норму обов'язкового резервування на ті чи інші види депозитних вкладів у кредитних установах. Аналіз тенденцій норми обов'язкового резервування у світовому масштабі допоможе зрозуміти загальні перспективи щодо зміни основних інструментів регулювання грошово-кредитного ринку в країнах з перехідною економікою.

Історично обов'язкові резерви за кордоном було введено для забезпечення стабільності діяльності фінансової системи, тобто для захисту банківської ліквідності від непередбаченого вилучення депозитів. Але на початку XX століття, з розвитком банківських клірингових розрахунків та з введенням механізму дисконтних операцій, ця функція втратила значення.

З часом обов'язкові резерви стали використовувати як інструмент впливу на експансію банківського кредитування. Так, Федеральна резервна система США (РЕО) протягом програми кредитного контролю (1930, 1980 pp.), намагаючись скоротити банківський кредит, збільшувала норму обов'язкового резервування. Для стимулювання банківських позик у 1990 р. цю норму було знижено. Але світова еволюція розвитку фінансової системи призвела до зменшення ролі, яку відіграють банки на ринку кредитів. Іншим фактором зменшення ролі обов'язкового резервування є те, що змінити пропозицію резервів ефективніше і швидше виконати за допомогою операцій на відкритому ринку.

Однак основне те, що обов'язкові резерви стали інструментом контролю пропозиції грошей. Рівень обов'язкових резервів є важливою компонентою грошового мультиплікатора, який пов'язує кількість резервів центрального банку і грошову масу. З цієї причини велике

428

Основи аналізу балансів зарубіжних комерційних банків

значення надавалось контролю резервів як засобу, що знижує інфляційний тиск. Так, якщо збільшувати норму обов'язкового резервування (rd, то це призведе до зменшення грошового мультиплікатора (mm), а відповідно, пропозиції грошей (Мs), та до виникнення очікуваної інфляції (СРІE). Схематично це можна записати як:

![]() . У

малих відкритих економіках

обов'язкові

. У

малих відкритих економіках

обов'язкові![]() резерви

застосовували як засіб, що міг

протидіяти небажаному рухові капіталу

за ланцюгом:

резерви

застосовували як засіб, що міг

протидіяти небажаному рухові капіталу

за ланцюгом:![]() —

ринкова процентна ставка, e

—

валютний курс, ЕX—

експорт товарів та послуг). Остання

залежність має місце за умови наявності

ефекту доходу (при зменшенні грошової

маси зменшується і попит на облігації,

що знижує їхню ціну та збільшує отриману

ставку процента). У разі наявності

ефектів підвищення цін та очікуваної

інфляції при зміні грошової маси

результат буде протилежний.

—

ринкова процентна ставка, e

—

валютний курс, ЕX—

експорт товарів та послуг). Остання

залежність має місце за умови наявності

ефекту доходу (при зменшенні грошової

маси зменшується і попит на облігації,

що знижує їхню ціну та збільшує отриману

ставку процента). У разі наявності

ефектів підвищення цін та очікуваної

інфляції при зміні грошової маси

результат буде протилежний.

Саме з цих причин обов'язкові резерви та їх норма є головним інструментом при проведенні грошово-кредитної політики в багатьох країнах світу.

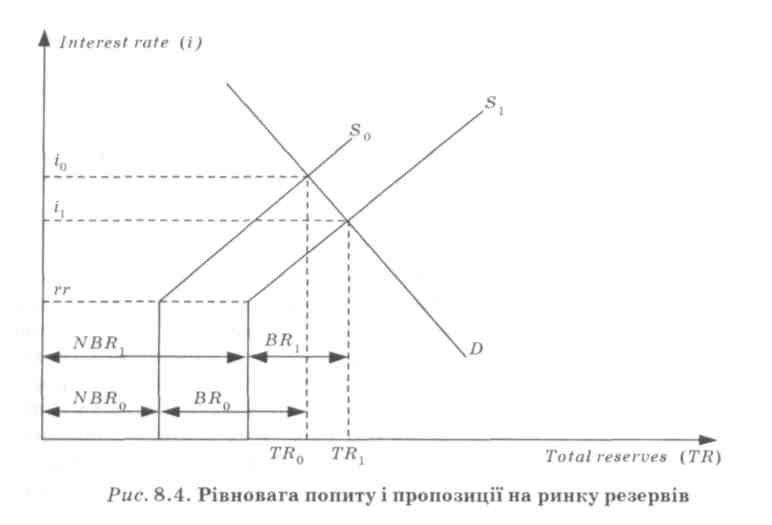

Ринкові процентні ставки визначаються попитом та пропозицією резервів (рис. 8.4).

Попит на резерви (TRD) спочатку виник внаслідок потреби кредитних установ задовольняти вимоги з обов'язкового резервування (RR). До того кредитні установи можуть тримати кошти у вигляді надлиш-

429

Розділ

8

Розділ

8

кових резервів (ER). В більш широкому змісті: надлишкові резерви — це кошти, які перебувають і на кореспондентських рахунках, і в касах комерційних банків, що перевищують обсяги обов'язкового резервування. Кошти, які знаходяться на кореспондентських рахунках не приносять процентів комерційним банкам, але останні тримають надлишкові резерви на коррахунках в Центральному банку з двох причин:

для страхування виконання резервних вимог за депозитами;

для того щоб мати вільну ліквідність з метою можливого кредитування клієнтів.

Саме з другої причини надлишкові резерви часто називають вільною ліквідністю. Тобто вільна ліквідність — це кошти, якими володіє комерційний банк з метою можливого кредитування в певний момент часу. Щодо попиту на резерви діє рівність

![]()

Виходячи з наведеного графіка попит на резерви обернено пов'язаний з ринковими процентними ставками з двох причин:

високі процентні ставки змушують вкладників переключати фонди від трансакційних рахунків до нерезервованих активів, що знижує попит на обов'язкові резерви

як тільки ринкові ставки

підвищуються,

витрати на утримання фондів на коррахунках

збільшуються і це стимулює

кредитні

установи до зменшення надлишкових

резервів

підвищуються,

витрати на утримання фондів на коррахунках

збільшуються і це стимулює

кредитні

установи до зменшення надлишкових

резервів

Пропозиція

резервів складається з позичкових

резервів (BR)

та

не-позичкових резервів (NBR),

тобто

з боку пропозиції резервів спостерігається

рівність:![]()

Позичкові резерви (ВК) — це резерви, які беруть у кредит у центрального банку. Комерційні банки позичають резерви для того, щоб виконати резервні вимоги або збільшити вільну ліквідність з метою розширення активних операцій. Якщо доходи за державними облігаціями значно перевищують ставку рефінансування (rr), то комерційні банки можуть отримати прибутки шляхом позичання резервів у центральному банку та використання цих коштів на купівлю облігацій. Тобто позичкові резерви збільшуються у разі зменшення ставки рефінансування та збільшення ринкової процентної ставки. Функціонально ця залежність визначається формулою

![]()

де r - ринкова процентна ставка; rr — ставка рефінансування; EС —

пролонговані кредити.

430

Основи аналізу балансів зарубіжних комерційних банків

Непозичкові

резерви —

це

резерви банківської системи, які

утворюються за рахунок активів

комерційних банків. Величину непозич-кових

резервів визначає в основному центральний

банк через операції на відкритому ринку.

Так, якщо центральний банк скуповує

цінні папери (В

), то

непозичкові резерви збільшуються, крива

пропозиції зміщується вправо і процентні

ставки зменшуються, що й відображається![]()

Незважаючи на значення для проведення монетарної політики такого інструмента, як резервні вимоги, протягом останнього десятиріччя в індустріально розвинутих країнах обов'язкові резерви постійно зменшувались і навіть сягали нуля. У розвинутих країнах стала переважати думка, що обов'язкові резерви є корисною, але не основною частиною монетарної політики. Це пояснюється такими факторами:

при проведенні грошово-кредитної політики центральні банки дедалі більшу увагу приділяють контролю за короткостроковими процентними ставками замість контролю за резервами;

обов'язкові резерви утворюють додатковий податок на депозитарні установи, що знижує їх конкурентоспроможність відносно інших фінансових інститутів;

інновація ринку капіталу (шляхом переключення від депозитів, що резервуються, до депозитів, що не резервуються) призводить до зниження дії обов'язкових резервів навіть без їх формального зниження.

Наприклад, з 1990 p. FED знижувала норму обов'язкового резервування два рази. Значно зменшились норми обов'язкового резервування в Німеччині, Франції та Японії.

Норми обов'язкового резервування в індустріально розвинутих країнах. Слід підкреслити, що вже нині у певних країнах грошово-кредитна політика успішно проводиться без обов'язкового резервування (насамперед у Канаді, Великій Британії, Новій Зеландії). Незначна норма обов'язкового резервування у Великій Британії (0,35 %) не спрямована на досягнення цілей монетарної політики і має єдину мету — забезпечення доходу для Банку Англії. З 1989 р. у Франції дія цього інструмента постійно слабшала з причини скорочення норми обов'язкового резервування, і зараз її зведено до мінімуму. Без обов'язкового резервування проводять грошово-кредитну політику і такі країни, як Бельгія, Данія, Швеція.

Обов'язкові резерви покриваються коррахунками в центральних банках та частково грошима в сейфах комерційних банків. При цьому світова тенденція така, що з часом обсяги на коррахунках зменшуються, а використання грошей в касах комерційних банках збільшується. Так, в останні роки у США 26 000 кредитних установ

431

Розділ

8

Розділ

8

мали резервні зобов'язання, і тільки 2000 з них тримали гроші на кор-рахунках у FED.

Зменшення обов'язкового резервування у свою чергу впливає на співвідношення між монетарною політикою та платіжними системами. Тобто попит на коррахунки в умовах зменшення обов'язкового резервування залежить від потреб кредитних установ у здійсненні платежів. Тому монетарна політика і платіжні системи напряму пов'язані і зміни в платіжній системі потребують відповідних змін у проведенні монетарної політики.

Наявність коррахунків кредитних установ у центральному банку з метою проведення розрахунків забезпечує концептуальну основу для монетарної політики в умовах, коли не застосовується обов'язкове резервування. Удосконалення руху платежів може знизити невизначеність коливань коррахунків та знизити попит на них.

432

Попит на коррахунки відносно нееластичний до процентних ставок, і це збільшує мінливість процентних ставок. Наприклад, центральний банк має на меті встановлення процентної ставки i0. Якщо пропозиція коррахунків зменшиться від S до S1 , то ринкова ставка буде збільшуватися залежно від величини еластичності кривої попиту на коррахунки (рис. 8.5).

Основи аналізу балансів зарубіжних комерційних банків

Так, якщо попит на коррахунки менш еластичний (крива D1) відносно процентної ставки, то центральні банки можуть відчувати більшу мінливість у зміні процентних ставок відносно зміни пропозиції кор-рахунків(i2> i1).

Таким чином, в умовах поступової відмови від обов'язкового резервування основною проблемою для центральних банків є управління мінливістю процентних ставок. Цю проблему вирішують за допомогою операцій на відкритому ринку. Збільшуючи пропозицію коррахунків, центральні банки можуть встановлювати верхню границю для короткострокових процентних ставок (iu) і купуючи коррахунки, нижче від ринкової ставки (і0), можна встановити нижню межу процентної ставки (iL) (рис. 8.6).

Рис. 8.6. Процес зменшення мінливості процентних ставок

Використовуючи операції на відкритому ринку стільки разів, скільки це необхідно протягом дня, центральний банк може підтримувати процентну ставку в границях вузького діапазону.

У цих умовах грошову масу регулюють виключно на рівні встановлення прогнозованого рівня короткострокової процентної ставки. При цьому аналізують щоденні тенденції за змінами грошового агрегату MО за минулі роки (за умови збереження цих тенденцій у майбутньому). Якщо значення MО зростає, то це призводить до зменшення резервів (за сталої грошової бази) і, відповідно, — до зростання короткострокової процентної ставки. У разі якщо це так, то можна направлено регу-

15 5-508

433

лювати пропозицію резервів за допомогою продажу чи купівлі цінних паперів на вторинному ринку.

Учасники ринку можуть робити й самостійні кроки, спрямовані на зниження мінливості процентної ставки. Наприклад, кредитні установи, очікуючи на велику мінливість процентних ставок, можуть тримати надлишкові коррахунки як пересторогу від непередбачених змін на ринку. Така поведінка може вплинути на еластичність попиту на коррахунки відносно процентної ставки.

Для країн з перехідною економікою ці питання досить важливі. У країнах СНД норму обов'язкового резервування використовують як інструмент впливу на обсяги банківського кредитування та контролю пропозиції грошей. У певних умовах тимчасове збільшення норми обов'язкового резервування призводить не тільки до зниження інфляційного тиску, а й до утримання курсу внутрішньої валюти. Прикладом вдалого використання цього важливого інструмента є саме Україна.

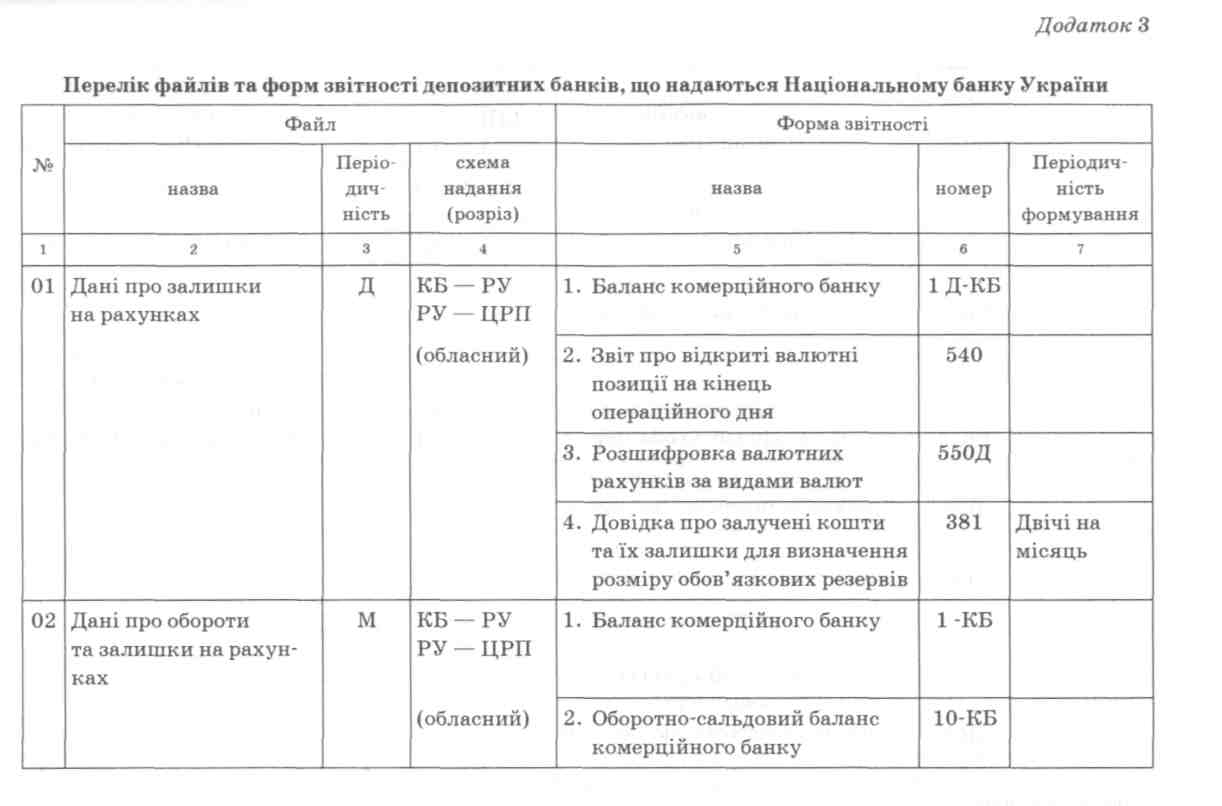

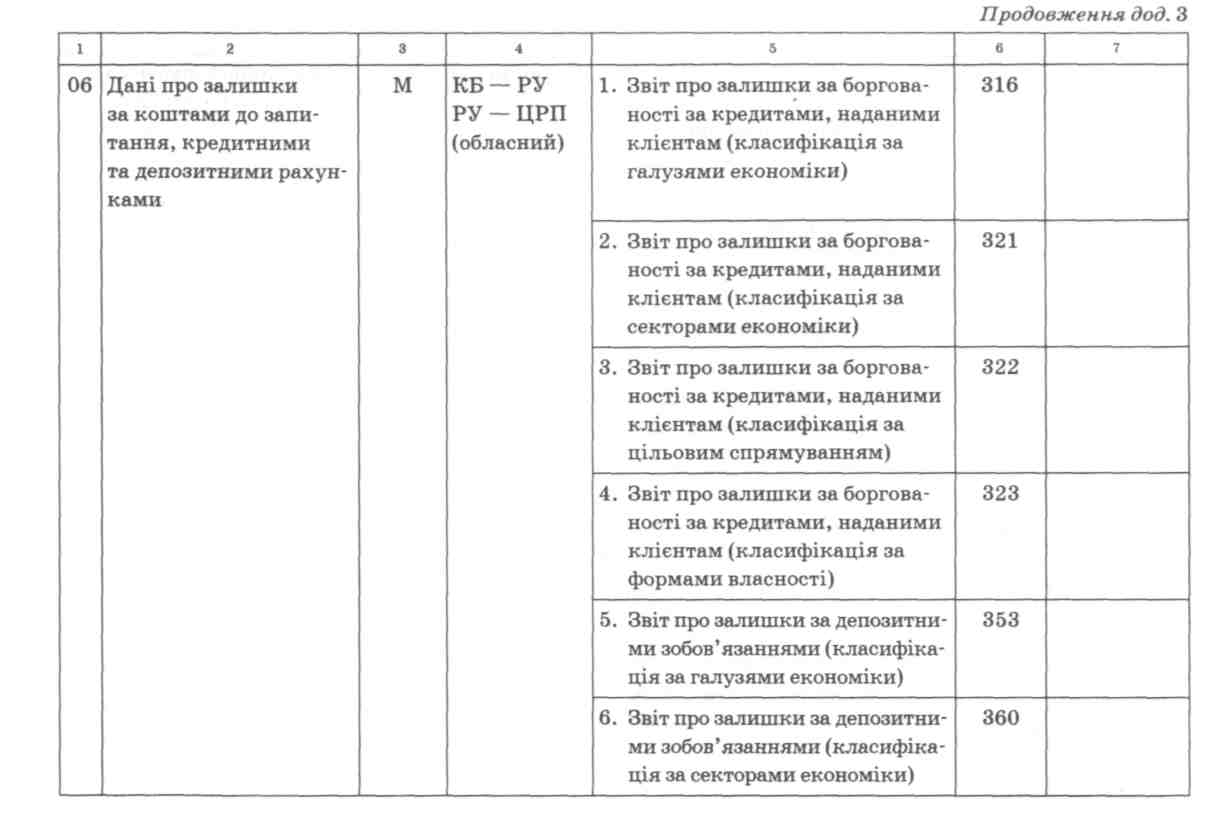

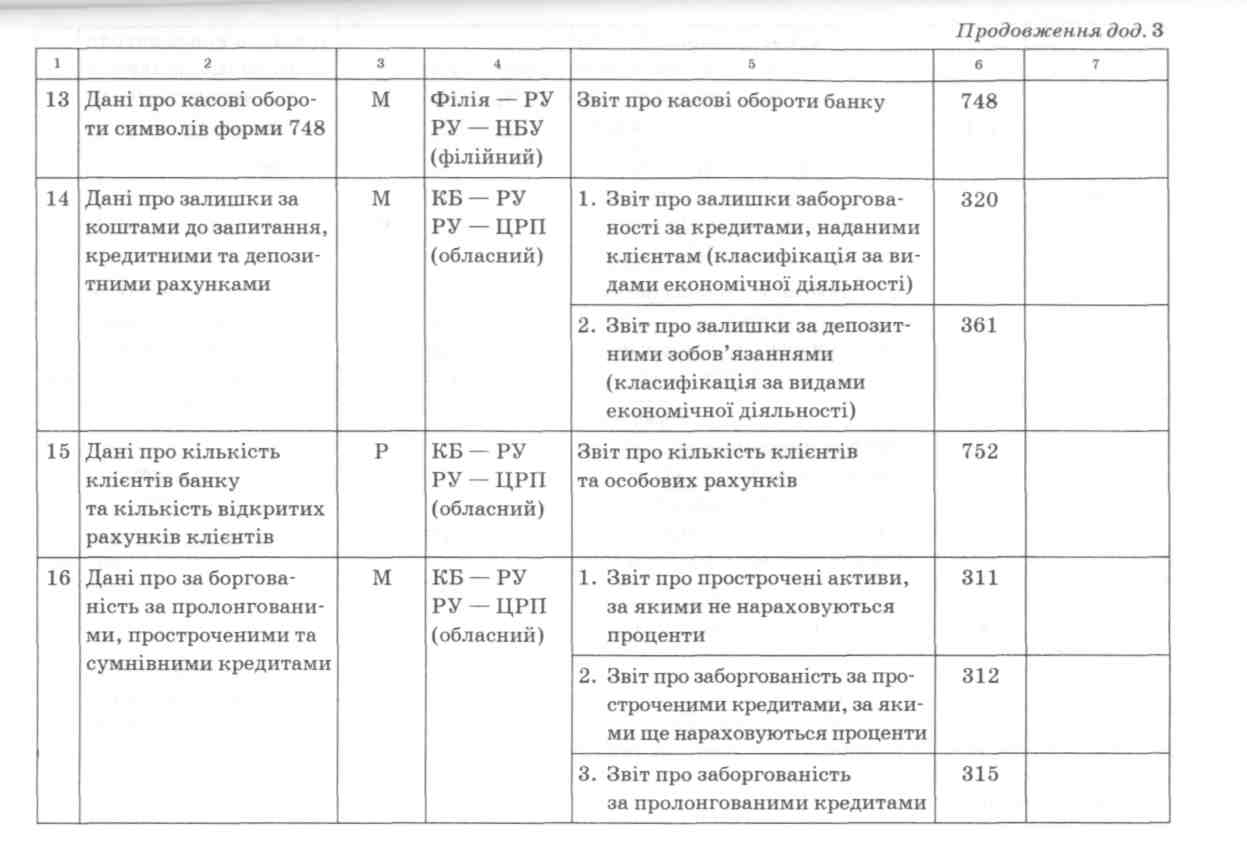

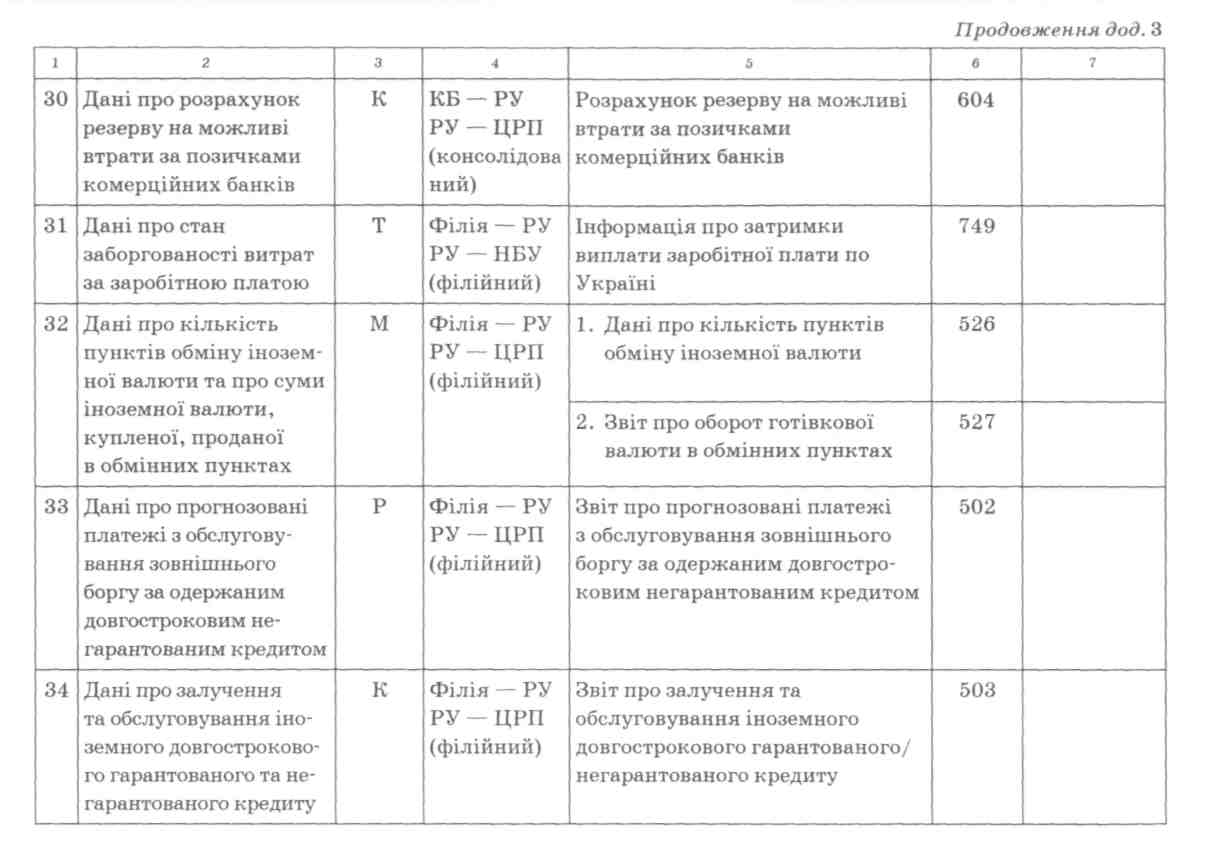

434

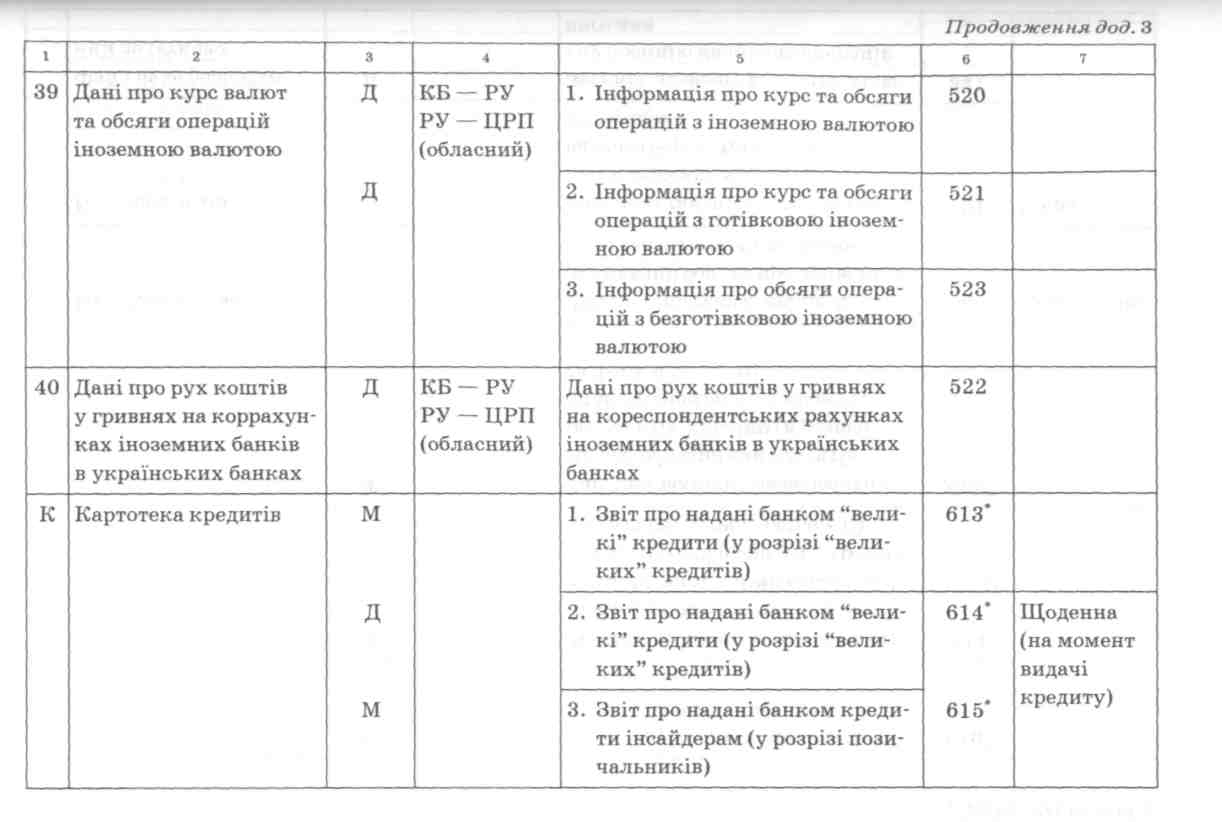

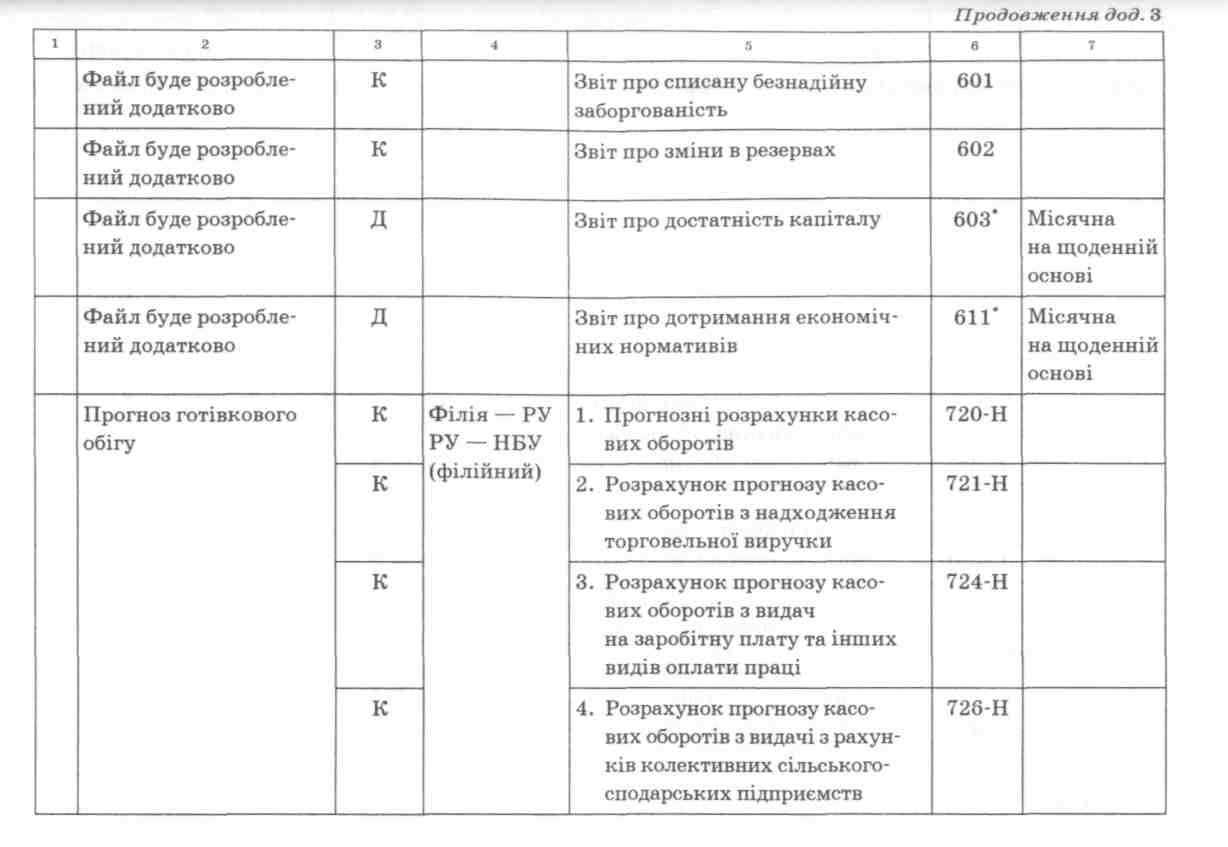

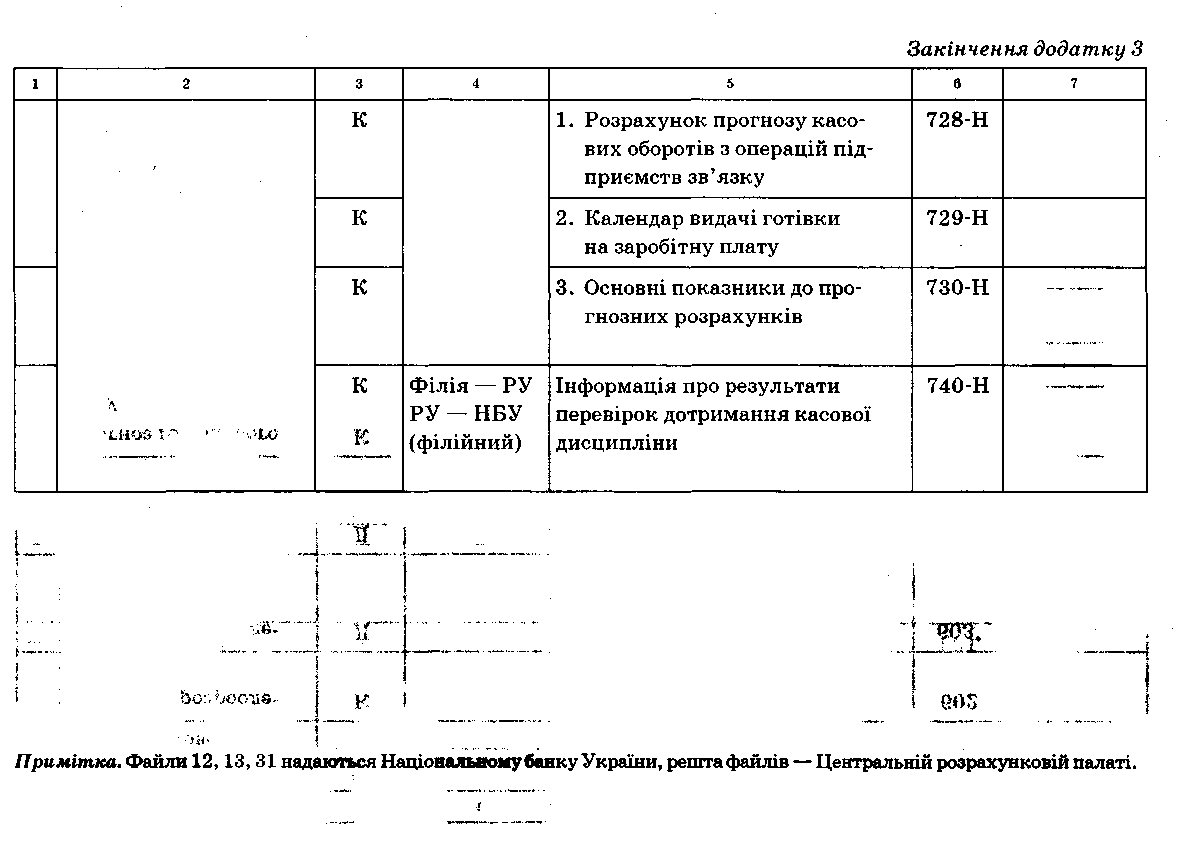

ДОДАТКИ

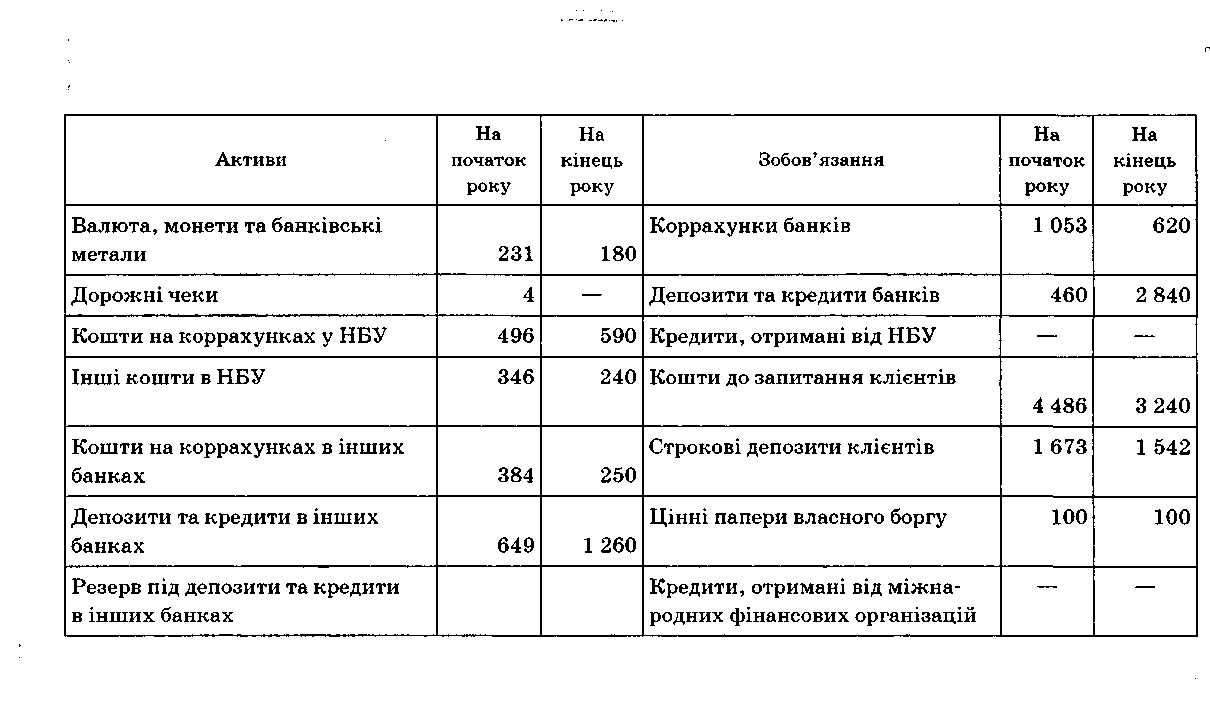

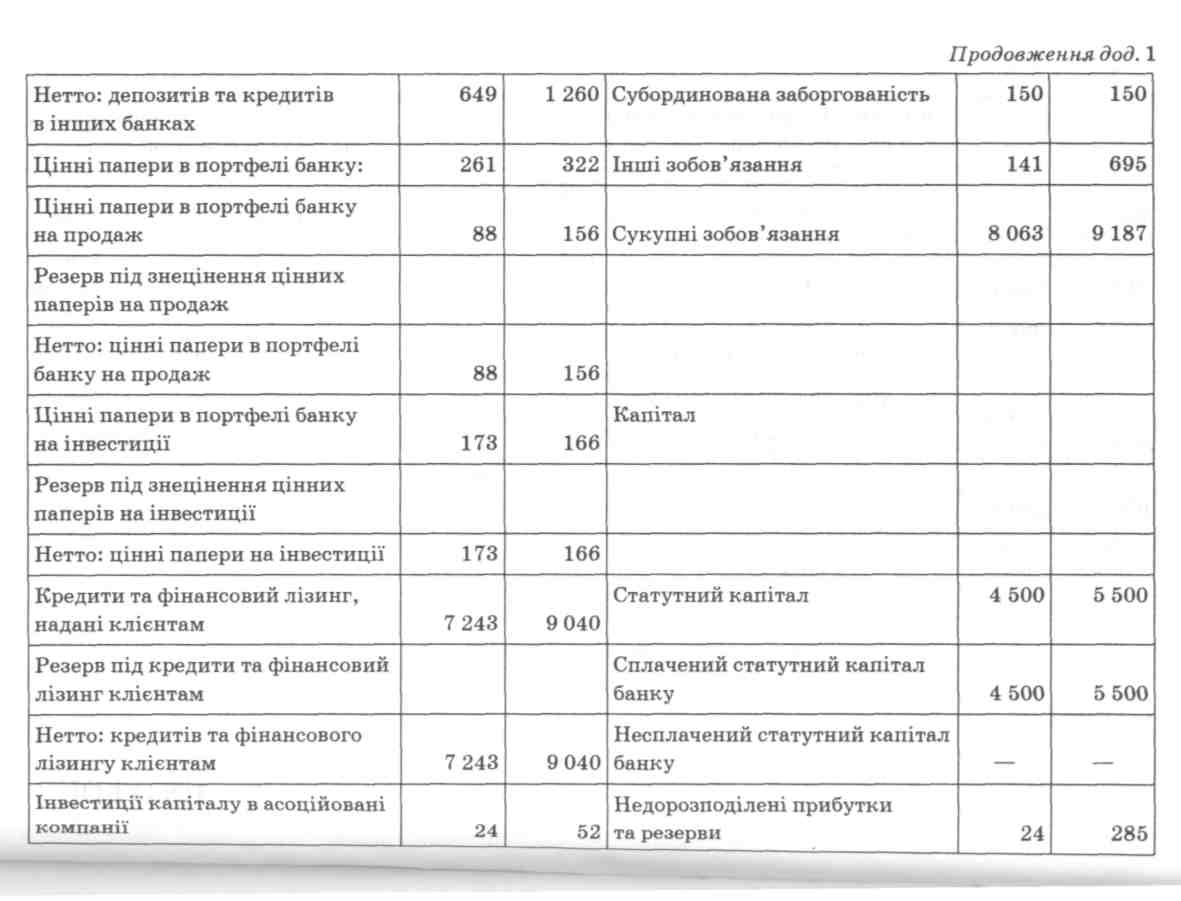

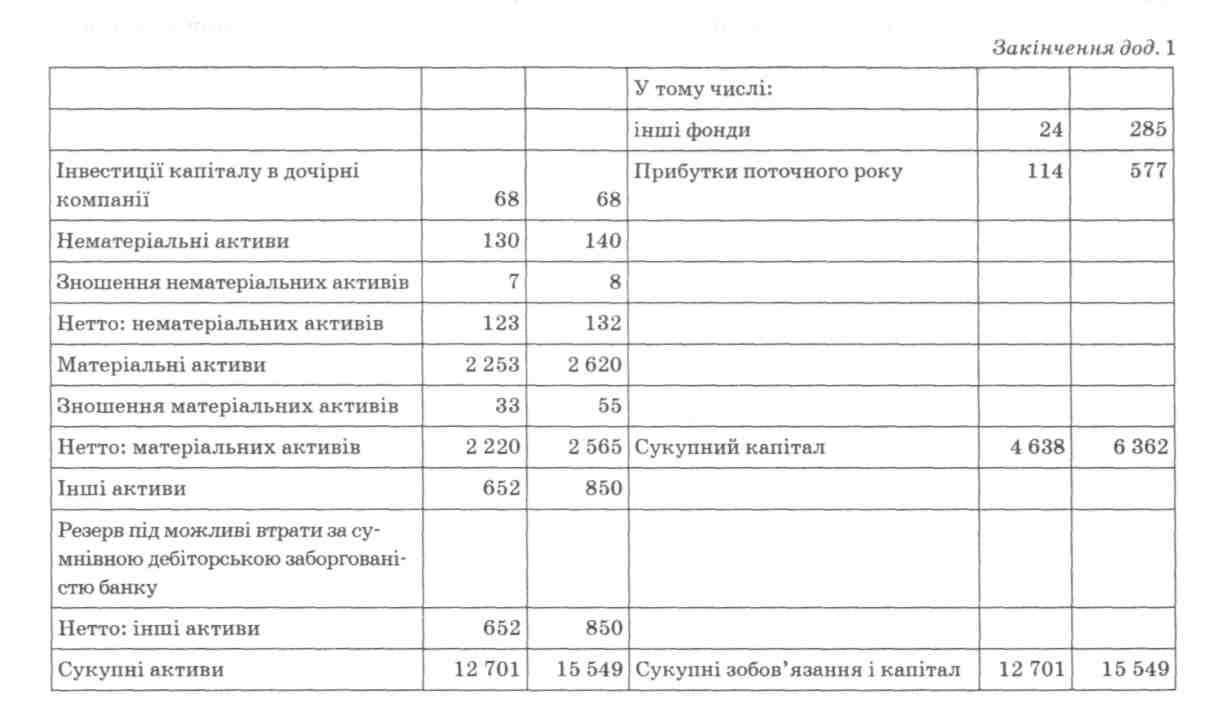

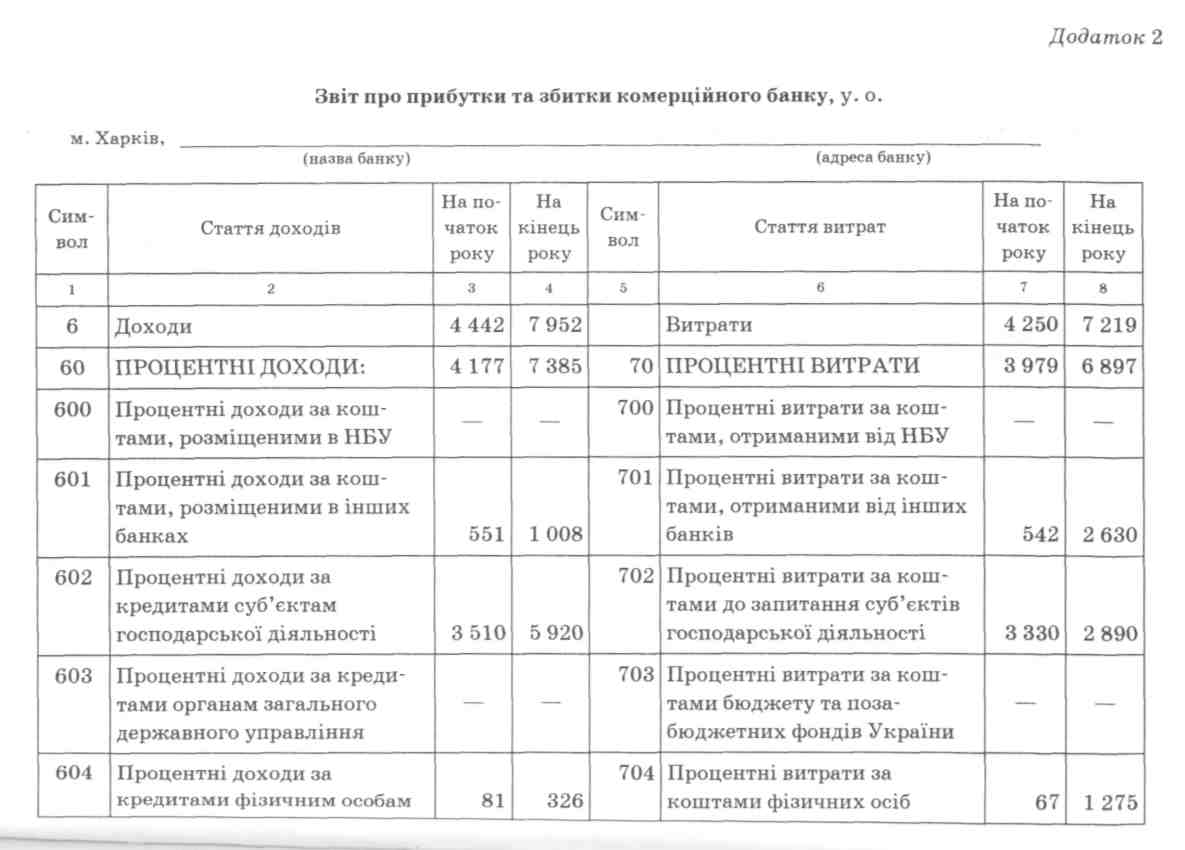

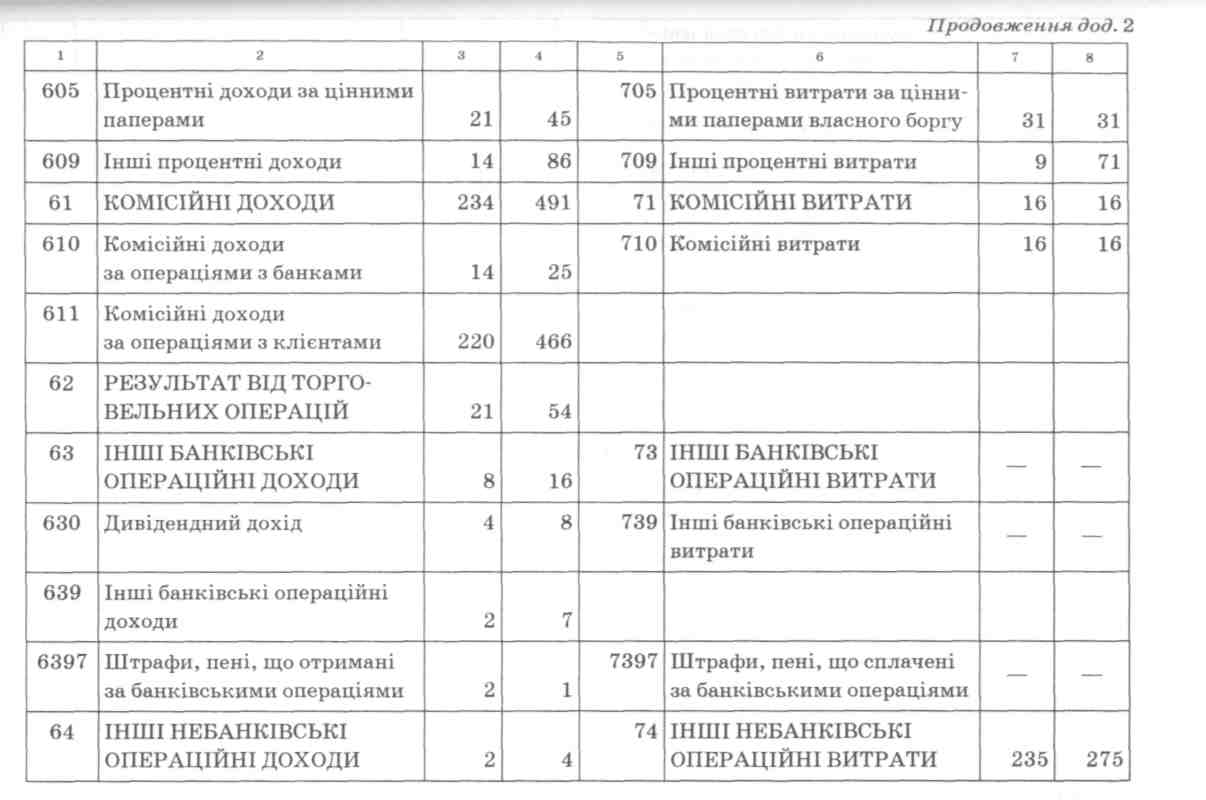

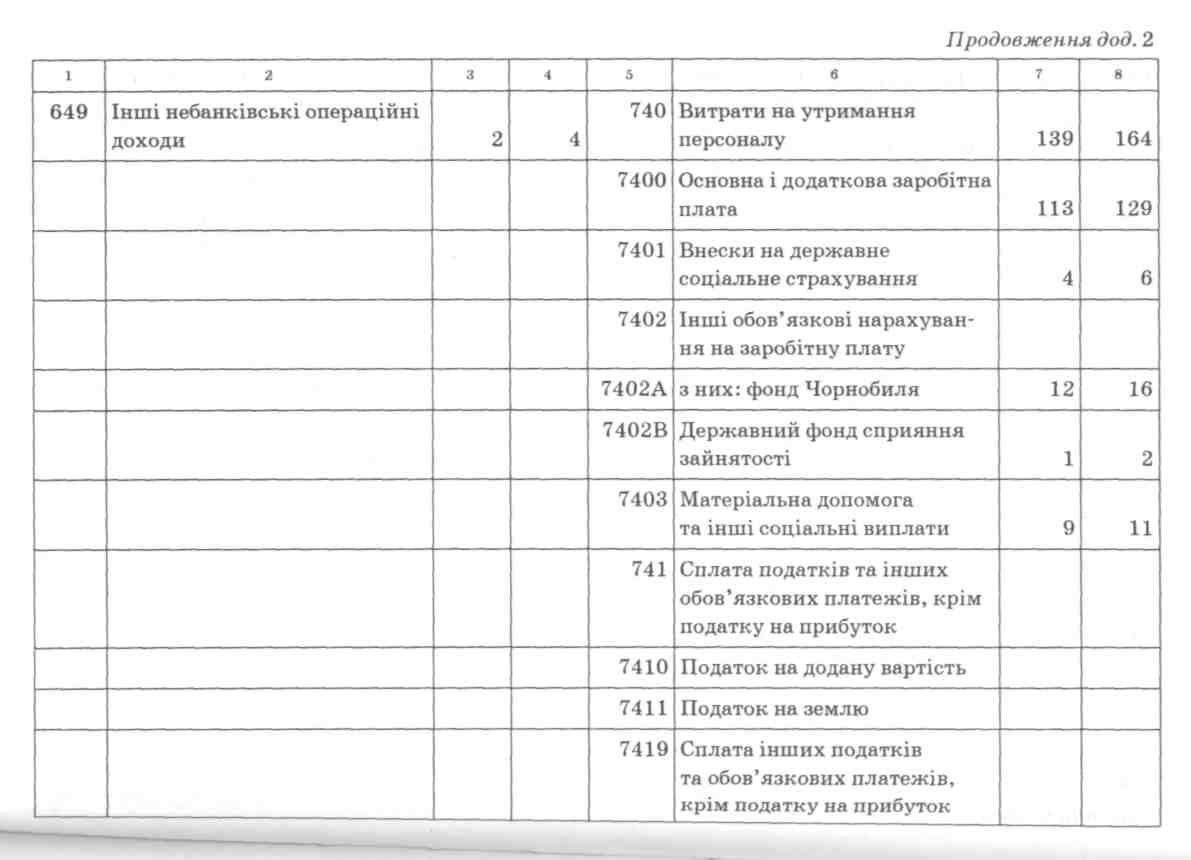

Додаток 1 Балансовий звіт комерційного банку, у. о.

" " 200 р. Керівник

Головний бухгалтер

(прізвище виконавця, телефон)

Конституція України: Прийнята на п'ятій сесії Верховної Ради України 28 червня 1996 р. — К.: Преса України, 1997. — 80 с

Закон України "Про Національний банк" від 20.08.99 № 679-XIV// Законодавчі і нормативні акти з банківської діяльності: Дод. до журн. "Вісник Національного банку України" — 1999. — № 7.

Закон України "Про банки і банківську діяльність" від 7.12.2000 № 2121-ШП Законодавчі і нормативні акти з банківської діяльності: Дод. до журн. "Вісник Національного банку України. — 2001. — № 1.

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99 № 996-XIV // Бухгалтерський облік і аудит. — 1999. — №9.

Закон України "Про державне регулювання ринку цінних паперів в Україні" //Постанова Верховної Ради України від ЗО. 10.1996 № 475/96-ВР.

Закон України "Про цінні папери і фондову біржу" від 18.06.1991 // Відомості БРЕШУ. — 1991. —№38.

Закон України "Про обіг векселів в Україні" // Нормативні акти України AT Інформтехнологія (044) 228-15-12.

Указ Президента України "Про розширення сфери обігу векселів" від 26.07.95 №685/95.

Указ Президента України "Про заходи щодо зміцнення банківської системи України та підвищення її ролі у процесах економічних перетворень" від 14.07.2000 № 89/2000.

455

Література

Постанова Верховної Ради України "Про порядок видачі дозволу на здійснення діяльності щодо випуску та обігу цінних паперів" від 20.07.95 №123.

Постанова Верховної Ради України "Про використання векселів у господарському обороті України" від 17.06.92 № 2470-7.

Правила організації фінансової та статистичної звітності України: Затв. Пост. Правління Національного банку України від 12.12.97 № 436.

13. Положення про порядок створення і реєстрацію комерційних банків: Затв. Пост. Правління Національного банку України від 21.07.98 № 261 (зі змін. та доп.).

Положення про порядок визначення та застосування комплексної рейтингової оцінки комерційних банків за системою CAMELS: Затв. Постановою Правління Національного банку України від 08.05.2002 № 171 (зі змін. та доп.).

Положення про порядок формування і використання резерву для відшкодування втрат за кредитними операціями комерційних банків: Затв. Пост. Правління Національного банку України від 11.07.2001 № 279 // Банківська справа в Україні: Законодавчі і нормативні акти. — 2000. — №268. — С 25—31.

Положення щодо організації діяльності комерційних банків на ринку цінних паперів: Затв. Пост. Правління Національного банку України від 30.12.97 № 466 (зі змін. та доп.).

Положення про порядок планування та порядок проведення інспекційних перевірок: Затв. Пост. Правління Національного банку України від 17.07.2001 №276.

Положення про порядок формування резервів Національного банку України на покриття фінансових ризиків, пов'язаних із виконанням його функцій: Затв. рішенням Ради Національного банку України від 10.09.2002 № 16.

Положення "Про організацію бухгалтерського обліку та звітності в банківських установах України": Затв. Пост. Правління Національного банку України від 30.12.98 № 566 // www.rada.kiev.ua

Положення Національного банку України "Про кредитування" // Банківська справа в Україні: Законодавчі і нормативні акти. — 1995.— №246. — С 8—34.

Принципи управління кредитними ризиками, прийняті Базельсь-ким комітетом з банківського нагляду у 2000 р. // 18 І UR І ИОНО.

Положення Національного банку України "Про кредитування" // Банківська справа в Україні: Законодавчі і нормативні акти. — 1995. — №246. — С 8—34.

Інструкція з бухгалтерського обліку операцій з цінними паперами установами комерційних банків України: Затв. Пост. Правління Національного банку України № 466 від 30.12.1997 р. (з наступ. змін.).

Інформаційний випуск № 179 відділу науково-економічної інформації Промінвестбанку України "Депозитні операції комерційних банків". — К., 1994.

456

Література

Інструкція Національного банку України "Про порядок регулювання діяльності банків в Україні": Затв. Пост. Правління Національного банку України № 368 від 28.08.2001.

Інструкція Національного банку України про порядок застосування Плану рахунків бухгалтерського обліку від 21.11.97 (з наступ. змін.).

Правове регулювання на фондовому ринку України. Державна комісія з цінних паперів та фондового ринку, Український інститут розвитку фондового ринку.— К., 1998. — 505 с

Методическая разработка, факторинговые операции. — М., 1991.

Методика розрахунку економічних нормативів регулювання діяльності банків в Україні: Затв. Пост. Правління Національного банку України № 489 від 28.11.2001.

Анализ деятельности коммерческого банка / Сост. АО "Моск. фин. объед."; Под общ. ред. СИ. Кумок. — М.: АОЗТ "ВЕЧЕ", 1994. — 400 с.

Ансофф И. Стратегическое управление: Сокр. пер. с англ. — М.: Экономика, 1989. — 520 с.

Антонов Н.Г., Песселъ МЛ. Денежное обращение, кредит и банки. — М.: АО "Финстатинформ", 1995. — С. 81.

Афанасьев А. Планування структури капіталу // Банківська справа. — 2000. — № 2. — С. 23—24.

Бабичева ЮЛ. Банковское дело: Справочное пособие. — М.: Экономика, 1999.

Бабичева ЮЛ. Краткий словарь-справочник финансово-экономических терминов. — М.: УМК Госбанка СССР, 1991.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 1997. — 415 с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. — М.: Финансы и статистика, 1996. — 285 с.

Балабанов И.Т. Финансовый менеджмент. — М.: Финансы и статистика, 1994. — 218 с.

Банковский портфель — 2: Книга банковского менеджера. Книга банковского финансиста. Книга банковского юриста. — М.: СОМИНТЭК, 1994.

Батракова Л.Г. Экономический анализ деятельности коммерческого банка. — М.: Логос, 1998. — 252 с.

Белобородова ВЛ., Новодворский В.В., Романов А.Н., Слабинский В.Т. и др. Как читать балансовый отчет. — М.: Финансы и статистика, 1992. —362 с.

Бор М.З. Менеджмент банков: организация, стратегия, планирование. — М.: ИКЦ "ДИС", 1997. — 288 с.

БуздалинА.В. Проблемы ранней диагностики финансового состояния коммерческих банков // Банковское дело. — 1997. — № 11. — С. 24—28.

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учеб. пособие. — М.: Изд. 1-й Федерат. Книготорг. Коми., 1998.— 352 с.

Буиіуєва І., Галіцин В. Вирішення банківських завдань за допомогою алгоритмів моніторингу // Банківська справа. — 2001. — № 3.

457

Література

Васюренко О.В. Банківський менеджмент. — К.: ВЦ "Академія", 2001. —313 с.

Васюренко О.В. Банківські операції: Навч. посіб. — К.: Т-во "Знання", КОО, 2000. — 243 с — (Вища освіта XXI століття).

Васюренко О.В. Современные методы управления банковскими ресурсами. — X.: Гриф, 1997. — 392 с.

Васюренко О.В. Управління залученням ресурсів у комерційних банках // Фінанси України. — 1999. — № 11 — С. 88—92.

Вітлінський В.В. Аналіз, оцінка і моделювання економічного ризику. — К.: ДЕМІУР, 1996. — 212 с

Вітлінський В.В. Концепція стратегії кредитного ризику // Банківська справа. — 2000. — № 1.

Вітлінський В.В. Кредитний ризик комерційних банків: Навч. посіб. — К.: Т-во "Знання", КОО, 2000. — 258 с

Внукова H.H., ОльховиковО.В. Мирлизинга. —Х.: Основа, 1994. — С 138.

Волохата К.О., ЧуніховськаЛ.В. Економічний аналіз діяльності комерційних банків. — X.: ХБК, 2000. — 379 с

Волошин І.В. Визначення лімітів у операціях кредитування за допомогою коефіцієнтного аналізу і повної моделі випадкового функціонуючого аналізу // Банківська справа. — 2000. — № 4. — С. 36—41.

Волошин І.В. Консервативний підхід до формування резервів для малих кредитних портфелів // Вісник НБУ. — 2000. — № 7. — С. 13—15.

Волошин І.В. Часова структура кредитних ризиків // Вісник НБУ. — 1998. — № 12. — С 25—28.

Волошин І.В., Примостка Л. Організація аналітичного процесу в казначействі банку // Вісник НБУ. — 2001. — № 9. — С 21—23.

59. Галасюк В.В. Оцінка кредитоспроможності позичальників // Вісник НБУ. — 2001. — № 5. — С 54—58.

Галасюк В.В. Проблеми оцінки кредитоспроможності позичальника // Вісник НБУ. — 2001. — № 9. — С 54—56.

ГаліцинВ.К. Системи моніторингу. — К.: КНЕУ, 2000. — 302 с

Герасимович A.M. Облік та аудит у комерційних банках: Навч. посіб. — Л.: Фенікс, 1999. — 510 с

Глян А., Шорт Деніел Г. Основи фінансового обліку. — К.: Основи, 1997.

Голова С.Ф. Міжнародні стандарти бухгалтерського обліку. — К.: Федерація професійних бухгалтерів і аудиторів України, 1998. — С 498— 503.

Головач A.B., Захожай В.Б., Базилевич К.С. Статистика банківської діяльності. — К.: МАУП, 1999. — 173 с

Голуб В. Концептуальні підходи до управління проблемними кредитами в комерційних банках // Вісник НБУ. — 2000. — № 2. — С 34—40.

Градова А.П. Стратегия и тактика антикризисного управления фирмой. — СПб.: Специальная литература, 1996. — 510 с.

458

Література

ГуревичАЛ., Свистельник АЛ., Власюк М.И. Использование функции Харрингтона при построении рейтинговых методик // Компьютеры + Программы: Банковские технологии. — 1996. — № 3. — С. 51.

Дзюблюк О. Особливості застосування політики облікової ставки як інструмента управління грошово-кредитними відносинами // Банківська справа. — 2000. — № 3.

Дзюблюк О. Формування процентної політики комерційних банків. — К.: Економіка України. — 2000. — № 12. — С 14—18.

Довгань Ж. Управління власним капіталом комерційного банку // Вісник НБУ. — 1999. — № 9. — С 47—49.

ЕкушовА.И. Модели учета и анализа в коммерческом банке. — Калининград: Янтарная сказка, 1997. — 208 с.

Єпіфанов Н.О. Регіональна економіка: Навч. посіб. — К.: Наукова думка, 1999. — 355 с.

Жуков Е.Ф. Банки и банковские операции: Навч. посіб. — М.: ЮНИТИ, 1997.—471с.

Загородиш А., Селюченко Н. Лізинг як альтернативна форма банківського фінансування // Вісник НБУ. — 1998. — № 11. — С. 51.

Заруба ОД. Банківський менеджменті аудит.—К.:Лібра, 1996. —218с.

Заруба ОД. Фінансовий менеджмент у банках. — К.: Знання, 1997. — 172 с.

Зінченко В. Виїзне інспектування банків — метод поточного контролю за діяльністю банківської системи в Україні // Вісник НБУ. — 1998. — №7.—С. З—5.

Иванов И.В. Анализ надежности банка. —М.: РДЛ, 1996. — 211 с.

Іващук І., Оконська О. Кількісна оцінка банківських ризиків // Банківська справа. — 2000. — № 5. — С 7—9.

Ілляшенко С. Кредитні ризики та створення резервів для їх покриття // Вісник НБУ. — 1997. — № 7. — С 39—42.

Калина A.B. Работа современного коммерческого банка: Навч. посіб. — К.: Т-во "Знання": МАУП, 1997. — 234 с

Карагодова О. Проблеми оптимізації структури кредитного портфеля комерційного банку // Банківська справа. — 2000. — № 2. — С 40—45.

Карасьова З.М. Кредитування фізичних осіб під заставу дорогоцінних металів за участю ломбарду // Вісник НБУ. — 2000. — № 5. — С 34—36.

Карлин Т.Р. Анализ финансовых отчетов. — М.: ИНФРА-М, 1999. — 448 с.

Карманов Є.В. Банківське право України: Навч. посіб. — X.: Кон-сум,2000. — 464 с

Киселев В.В. Управление коммерческим банком в переходный период. — М.: Логос, 1997. — 144 с.

Кіндрацька Л. Формування і використання резервів під кредитні ризики та методика обліку цих операцій у комерційних банках України // Банківська справа. — 2000. — № 3. — С 58—60.

459

Література

Клименко В. Основні напрямки регулювання кредитного ризику // Вісник НБУ. — 1999. — № 5. — С 49—51.

Клименко Т. Кредитна діяльність банків України // Економіка України. — 1999. — № 8. — С 28—35.

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 1997. — 188 с.

Ковалев А.П. Диагностика банкротства. — М.: АО "Финстатин-форм", 1995.— С. 96.

Ковалев В.В. Финансовый анализ. — М.: Финансы и статистика, 1995. —432 с.

Ковалев В.В. Финансовый анализ. — М.: Финансы и статистика, 1997. —С. 104—105.

Ковбасюк М.Р. Економічний аналіз діяльності комерційних банків і підприємств. — К.: Скарби, 2001. — 334 с.

Комашко О.В., Рябий МА., Распутина Л.В. SARCH-моделі та прогнозування в умовах невизначеності // Банківська справа. — 1998. — №4. — С 47—52.

97.Корн Г., Корн Т. Справочник по математике. — М.: Наука, 1997. — 832 с.

Корнієнко Т. Методика визначення класу позичальника для розрахунку розміру відшкодування втрат за кредитними операціями // Вісник НБУ. — 2000. — № 3. — С 35—37.

Корнієнко Т. Оцінка збалансованості процентних операцій при аналізі прибутковості комерційного банку // Вісник НБУ. — 2000. — №11. —С. 24—28.

Костпюченко В. Формування резервів для покриття кредитних ризиків // Вісник НБУ. — 1999. — № 2. — С 25—30.

Коцовська, P.M. Операції комерційних банків: Навч. посіб. — Л.: "Центр Європи", 1997. — 277 с

Кочетков В.Н., Омельченко A.B. Економічний аналіз діяльності комерційних банків і підприємств. — К.: Скарби, 2001. — 334 с

Блумфилд Кристофер У. Как взять кредит в банке: Пер. со 2-го англ. изд. — М.: ИНФРА-М, 1996. — С. 50—51.

Кукушкина Е. Системный анализ основных моделей принятия решений в области управления финансами // Комьютеры + программы: Банковские технологии. — 1997. — № 2. — С. 70—73.

Кулюк СИ. Анализ деятельности коммерческих банков. — М.: ИНФРА-М, 1995.

Курілін Б.І. Безпека банківських операцій. — К.: Ін-т банкірів України, 1995. — 184 с

Лаврушин О.И. Банковское дело. — М.: Банковский и биржевой научно-консультативный центр, 1992. — 365 с.

108. Лаврушин О.И. Основы банковского менеджмента. — М.: ИНФРА-М, 1995. — 144 с.

109. Лагутін В.Д. Кредитування: теорія і практика: Навч. посіб. — К.: Знання, КОО, 1999. — 385 с.

460

Література

Література

Лифляндчик Б.И., Лиходеев Н.П. Бизнес-разведка: задачи и принципы // Мир безопасности. — 1998. — № 5—7. — С. 17—23.

Лютий І.О. Грошово-кредитна політика та особливості її реалізації в Україні // Фінанси України. — 2000. — № 1. — С. 45—48.

Малярецъ Л., Оген ко І. Визначення оптимальної структури капіталу банку при розрахунку узагальнюючого показника його діяльності за допомогою математичних методів // Банківська справа. — 2000. — № 2. — С 17—19.

Маршалл Дж.Ф., Бансал Випул К. Финансовая инженерия. Полное руковоство по финансовым нововведениям: Пер. с англ. — М.: ИНФРА-М, 1998. — 784 с.

Маслеченков Ю.С. Финансовый менеджмент в коммерческом банке. — М.: Перспектива, 1996. — 159 с.

Мертонс О., Урга Д. Ефективність банківської системи України. — К.: Банківська справа, 1999. — С. 29—36.

Месарович М., Мако Д., ТакахараИ. Теория иерархических многоуровневых систем. — М.: Мир, 1973.

117. Мороз A.M. Банківська енциклопедія. — К.: Ельтон, 1993. — 303 с.

Мороз A.M. Банківські операції: Навч. посіб. — К.:КНЕУ, 2000. — 384 с.

Мусієць Т. Діяльність зарубіжних банків в Україні: досвід і проблеми // Банківська справа. — 1997. — № 1. — С. 25—3О.

Новикова В. Характеристика действующих моделей рейтинга надежности банков // Бюллетень финансовой информации. — 1996. — №9(16).—С. 12—23.

Олійник Д. Управління ліквідністю КБ на основі оптимального використання залишків тимчасово вільних коштів на поточних рахунках клієнтів//Банківська справа. — 2001. — № 2. — С. 31—34, 41.

Олійник Д. Управління ліквідністю КБ та оптимізація фінансового результату // Вісник НБУ. — 2000. — № 9. — С. 28—29.

Павлова Г.С. Анализ финансового состояния коммерческого банка. — М.: Финансы и кредит, 1996. — 272 с.

Панова Г.С. Анализ финансового состояния коммерческого банка. — М.: Финансы и статистика, 1996.

125. Панова Г.С. Кредитна політика комерційних банків: Навч. посіб. — М.: НКЦ, НДС, 1997. — 464 с.

Пантпілєєв В., Халява С. Фінансова стійкість комерційного банку: проблеми регулювання // Банківська справа. — 1996. — № 1. — С 32—39.

Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. — М.: ИНФРА-М, 1994. — 295 с.

Пернарівський О. Ризик та ліквідність комерційного банку // Вісник НБУ. — 2000. — № 4. — С. 31—34.

Петриченко Л. Надійність комерційного банку: методологічні підходи до її визначення // Банківська справа. — 2000. — № 1. — С. 46—48.

461

Література

Побединська В. Проблеми споживчого кредитування в Україні // Вісник НБУ. — 1999. — № 2. — С 18—20.

Пономаренко В. Стратегічний моніторинг у комерційних банках. — К.: Банківська справа. — 2000. — № 2. — С. 11 —14.

Примостка Л.О. Методичні аспекти аналізу ефективності управління портфелями комерційних банків // Банківська справа. — 2000. — №1. — С 28—3О.

Примостка Л.О. Управління активами і пасивами комерційного банку // Вісник НБУ. — 2001. — № 2. — С 39—43.

Примостка Л.О. Фінансовий менеджмент банку: Навч. посіб. — К.: КНЕУ, 1999. — 280 с.

Раєвський К., Раєвська Т. Методичні рекомендації щодо економічного аналізу діяльності комерційних банків // Вісник НБУ. — 1999. — № 3, № 4.

Раєвський К.Є. Визначення узагальнюючої оцінки фінансового стану комерційного банку // Вісник НБУ. — 1996. — № 4. — С. 31—36.

Распутина Л.В., Журавльов В.Н. Прогнозування попиту на кредитні ресурси комерційного банку на основі аналізу часових рядів // Банківська справа. — 1998. — № 2. — С 16—23.

Рид Э. и др. Коммерческие банки. — М.: Прогресс, 1983. — 139 с.

Романенко О. Управління активами та пасивами у процесі керівництва комерційним банком // Вісник НБУ. — 2000. — № 9. — С. 26—28.

Роуз Питер С. Банковский менеджмент: Пер. с англ. — М.: Дело Лтд, 1995. — 768 с.

Русак НА., Русак В.А. Финансовый анализ субъектов хозяйствования. — Минск: Высш. шк., 1997. — 309 с.

Савлук М.М. Банковская энциклопедия. — К.: Эльтон, 1993

Савлук МЛ. Гроші та кредит. — К.: Либідь, 1992. — 130 с.

Савлук М.І., Мороз A.M., Коряк A.M. Вступ до банківської справи. — К.: Лібра, 1998. — 341 с.

Сало LB. Фінансово-кредитна система України та перспективи розвитку. — К.: Наук. думка, 1995. — 178 с

Синки Дж. мл. Управление финансами в коммерческих банках: Пер. с англ. — М.: Gatallaxy, 1994. — 820 с.

Скакун Л. Неперервність процесуризик-менеджменту кредитних операцій банку як основа їх беззбитковості // Банківська справа. — 2000. — №5.—С 9—12.

Скворцов І., ЗавгороднійА. Економетричний аналіз позикової вартості // Банківська справа. — 2001. — № 3. — С. 45—48.

Соколовський С. Методика оцінки основних фінансових операцій комерційного банку за допомогою трансфертного ціноутворення // Вісник НБУ. — 2000. — № 8. — С 31—33.

Спицын И.О., Спицын Я.О. Маркетинг в банке. — М.: Тарнекс, 1993. —214 с.

Стражева В.И. Анализ хояйственной деятельности в промышленности. — Минск: Выс. шк., 1998. — 398 с.

462

Література

Література

152. Стратегія кредитного ризику комерційного банку / За ред. В.В. Віт- лінського. — К.: Т-во Знання, КОО, 2000. — 274 с

Облік у банках: Підручник / Т.П. Табачук, Л.М. Барабан, В.М. Сердюк, В.М. Каднічанськата ін. — К.: НБУ, 1999. — Ч. 1. — С 369; Ч. 2. —С 288 с.

Ткаченко І., Луців Б. Моделювання управління динамікою кредитного портфеля // Вісник НБУ. — 2000. — № 5. — С. 15—17.

Тмоти У. Кох. Управление банком. — Ч. І. — М.: УФА-СПЕКТР, 1993. — С. — 195 (Деньги, кредит, финансирование).

Усоскин В.М. Современный коммерческий банк. Управление и операции. — М.: Все для вас, 1996. — 320 с.

Финансовый менеджмент / Под ред. Е.С. Стояновой. — М.: Перспектива, 1993. — 268 с.

ФіліпенкоА.С. Міжнародні валютно-кредитні відносини. — К.: Либідь, 1997. — 205 с.

Фуклєв В. Стратегія і тактика управління прибутковістю комерційного банку // Банківська справа. — 1998. — № 4. — С. 3—6.

Харрис Л. Денежная теория. — М.: Прогресс, 1990. — 503 с

Чайка О. Шляхи зниження відсоткових ставок за банківськими кредитами в Україні // Вісник НБУ. — 1999. — № 8. — С 24—30.

Чекмарева E.H. Лизинговый бизнес: Практ. пособ. — М.: Экономика, 1994.

Черкасов В.Е. Финансовый анализ в коммерческом банке. — М.: ИНФРА-М, 1995. — 272 с.

Шарп. У., Александер Г., Бейли Дж. Инвестиции. — М., 1997. — С. 87—95.

Шевченко О., Марийська О. Лізинг — альтернатива банківському кредитуванню // Банківська справа. — 2000. — № 4. — С. 31—33, 41.

Шеремет А.Д., Сайфулин P.C. Методика финансовго анализа. — М.: ИНФРА-М, 1996. — 172 с.

Шибиволок 3. Аналіз ліквідності банку // Банківська справа. — 2000. — № 2. — С. 33—37.

Ширинская О.Б. Операции коммерческих банков: российский и зарубежный опыт. — М.: Финансы и статистика, 1995. — С. 57.

Ширинська Є.Б. Рейтинг і лімітна політика банків // Вісник НБУ. — 1996. — № 5. — С 29—31.

Шматов О. Методика визначення рейтингу банків України // Вісник НБУ. — 1997. — № 5. — С 39—41.

Шпич Ф., Деркач А. и др. Модель управления платежным календарем // Финансовые риски. — 1997. — № 7. — С. 100—106.

Экономический анализ деятельности банка: Учеб. пособие. — М.: ИНФРА-М, 1996. — 144 с.

Ющенко В.А., Міщенко В.І. Управління валютними ринками. — К.: Т-во Знання, КОО, 1998. — 443 с

ЯцківМ.І. Теорія економічного аналізу. —Л.: Світ, 1993. — 215 с

463