8.1. Характеристика стандартів обліку і звітності зарубіжних комерційних банків

Користувачами банківської звітності за кордоном є насамперед центральні банки як органи нагляду, кредитори банку, менеджери, акціонери та інвестори банку.

В окремих країнах вимоги до змісту і періодичності подання звітності суттєво відрізняються. Порядок і структуру звітності визначають органи нагляду, тому що вони зацікавлені в підтриманні "здоров'я" банківської системи і ранньому виявленні банків, які здійснюють сумнівні й особливо ризиковані операції.

405

Розділ 8

Кредитори спираються на звітність з метою прийняття рішення із питань інвестування коштів на умовах їх повернення, відкриття кореспондентських рахунків в інших банках.

Акціонери зацікавлені в добробуті та процвітанні банку, оскільки вони ризикують передусім вкладеним у банк капіталом. Тому фінансову звітність аналізують всі її потенційні користувачі з позицій надійності та ліквідності.

Вимоги до набору інформації, що міститься у звітності, встановлюються різними законодавчими органами, які регулюють банківську діяльність.

Наприклад, у США такими органами є:

Контроль грошового обігу;

Федеральна корпорація депозитів;

Федеральна резервна система;

Комісія з цінних паперів і бірж.

Обов'язковими формами звітності, що подаються щокварталу, є:

балансовий звіт;

звіт про фінансові результати.

Ці форми звітності істотно відрізняються для банків залежно від обсягу активів і наявності філій за кордоном. Наприклад, при обсязі активів понад 300 млн дол. США обсяг звітності суттєво розширюється і включає:

звіт про акціонерів;

звіт про трастову діяльність;

звіт про депозити;

звіт про втрачені цінні папери;

звіт про операції в евровалютах та ін.

8.2. Форми балансів зарубіжних комерційних банків

Перше, що привертає увагу користувача звітності за кордоном, — це баланс, його структура, порівняльний аналіз активних і пасивних операцій, аналіз коефіцієнтів, які відображають ліквідність і кредитоспроможність банку. Потім предметом аналізу стає прибуток банку.

Розглянемо структуру балансу західного банку (табл. 8.1).

Аналіз структури наведеного балансу свідчить, що статті активу і пасиву побудовані за певним принципом. Так, усі активи розміщені за ступенем зниження їх ліквідності.

406

407

Основи аналізу балансів зарубіжних комерційних банків

Розділ 8

Пасив представлений двома великими групами статей: зобов'язаннями і капіталом.

Зобов'язання розміщені за ступенем скорочення строків їх виникнення, а суми акціонерного капіталу відображені в нижній частині пасиву і завершують його.

Капітал виконує низку функцій, однією з яких є захисна. У разі втрати вартості активів капітал слугує амортизуючою подушкою. Тому в усьому світі фінансову стійкість банків насамперед оцінюють шляхом зіставлення власного капіталу і активів, зважених з урахуванням ступеня їх ризику.

408

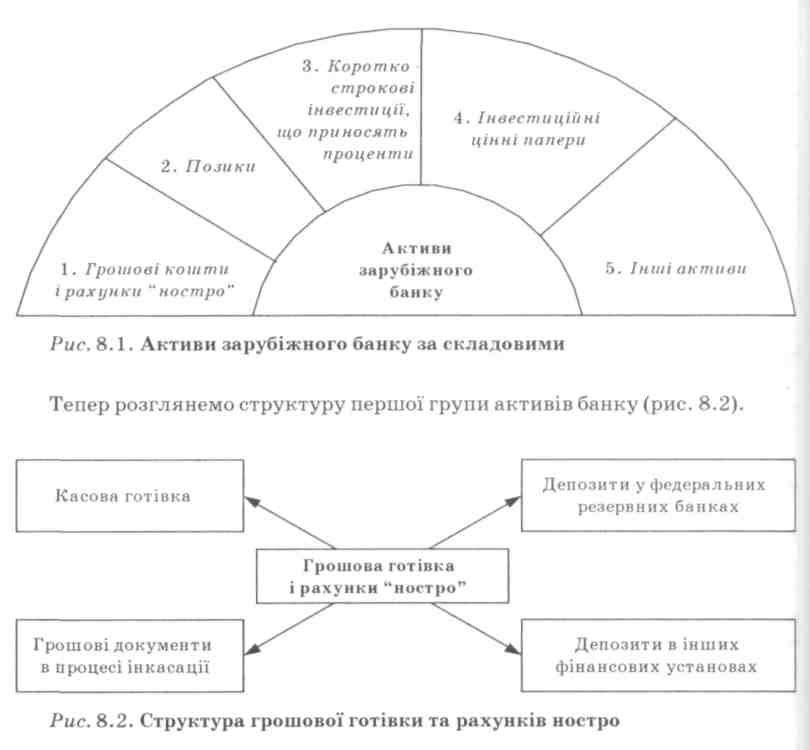

В активі балансу банку можна виділити п'ять великих категорій (рис. 8.1).

Основи аналізу балансів зарубіжних комерційних банків

Розглянемо короткий зміст кожної категорії.

Касова готівка — це перш за все банкноти і монети, які банк утримує для задоволення потреб клієнтів, що здійснюють платежі. Депозити у федеральних, резервних та інших банках по суті є рахунками до запитання, що використовуються для задоволення резервних вимог та полегшення клірингу між банками. Ці депозити звичайно використовують для придбання і продажу цінних паперів Казначейства.

Позики — основний актив комерційних банків, тому що вони є основним джерелом доходу. Вони несуть у собі найвищий ризик непога-шення і є відносно неліквідними.

Зобов'язання, що містяться в пасиві, розміщені в порядку підвищення їх стабільності. Розділ пасиву починається з міжбанківських запозичень, у тому числі у центрального банку у формі овердрафту, відображених у числі перших як найбільш стійкі. Суми, які належать до виплати підприємства, розміщені нижче і розглядаються як найбільш стабільні.

Структура пасиву впливає на ступінь ліквідності банку і дохідності. Зобов'язання із системним терміном погашення, які потребують безперервного оновлення, збільшують операційні витрати і підвищують ризик банку при зміні ринкової ліквідності та процентних ставок. Якщо основним джерелом доходів банку є процентні доходи, що отримуються в результаті трансформації короткострокових ресурсів в операції порівняно довгострокового характеру (які більш винагороджуються), то завданням банку є встановлення розумного взаємозв'язку між строками і сумами розміщення коштів. Крім того, залежність банку від невеликої кількості великих джерел кредитування може бути настільки ж небезпечною, як і залежність від своєчасного погашення боргів кількома великими позичальниками.

Регулюючі органи в деяких країнах вимагають реєстрації резервів на покриття збитків за кредитами в розділі зобов'язань. Це призводить до завищення активів і пасивів, що може спричинити перекручення даних, якщо суми кредитів великі. Крім резерву на можливі втрати за позиками банків, вони можуть створювати резерви за іншими позиціями, за якими банк очікує на видатки, пов'язані з поточним або минулим періодами.

У структурі пасивів балансу західного банку є така стаття, як су-бординований борг. Це позики, в яких домагання кредиторів на активи банку підпорядковані іншим претендентам. Наприклад, як вкладники.

409

Розділ

8

Розділ

8