7.1. Зміст та завдання аналізу системи рейтингової оцінки фінансового стану комерційного банку

Рейтинг — це метод порівняльної оцінки діяльності кількох банків.

Реитингова система дає контролюючому органу можливість зрозуміти та оцінити важливі фактори та чинники фінансової й операційної діяльності та дотримання нормативних вимог для того, щоб визначити рейтинг кожного з комерційних банків, діяльність яких регулюється Національним банком України. Метою рейтингової системи є відображення в однаковій та зрозумілій формі фінансового стану комерційних банків, дотримання ними вимог законодавчих та нормативних актів і загальної надійності функціонування. Реитингова система не тільки є зручним інструментом для формування висновків щодо стану та діяльності окремих банків, а й допомагає громадянам та урядові оцінити загальну надійність та стабільність фінансової сфери.

Нагляд за діяльністю банків грунтується на оцінках ризиків, тобто реитингова система CAMEL полягає у визначенні загального стану банку на підставі єдиних критеріїв, які охоплюють діяльність банку з усіх боків. Така єдина система рейтингу допоможе визначити банки, в яких фінансовий стан, операції або менеджмент мають недоліки, що можуть призвести до банкрутства та потребують особливої уваги з боку органів нагляду і, якщо треба, втручання Національного банку України для розв'язання найбільш гострих проблем.

Єдина система рейтингу дає змогу Національному банку України скласти загальне уявлення про стан і стабільність банківської системи. Така оцінка системного ризику дає можливість визначити пріоритети, а також методи нагляду та потребу в ресурсах для здійснення належного контролю за банківською системою.

Система рейтингової оцінки вимагає ретельного аналізу стану банку. Таку оцінку можна здійснити лише під час комплексного аналізу. Крім того, лише у процесі повного аналізу діяльності банку можна повністю зрозуміти, як ставиться до ризиків керівництво банку, на які ризики воно готове йти та як здійснює управління ризиками.

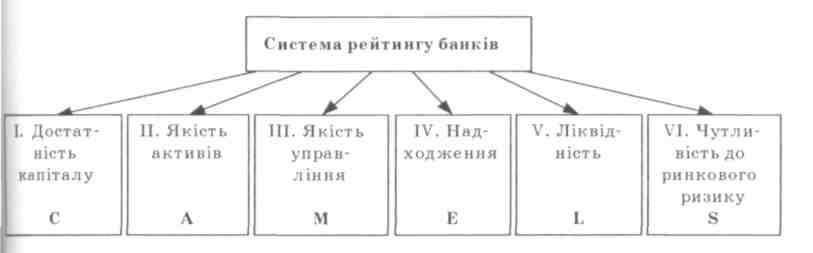

Основою рейтингової системи є оцінка ризику за п'ятьма основними компонентами:

Достатність капіталу (С)

Якість активів (А)

Менеджмент (М)

375

Розділ 7

Надходження (Е)

Ліквідність (L)

Чутливість до ринкового ризику (S)

Комплексний рейтинг (рейтинг CAMELS) визначається для кожного банку відповідно до оцінок цих шести основних компонентів. Рейтин-гова система дає змогу оцінити всі фактори, за якими визначають якість управління, фінансовий стан банку та якість операцій кожного комерційного банку, за котрим здійснює нагляд Національний банк України.

Визначення рейтингу за системою CAMELS — це стандартизований метод оцінки банків і його ефективності, залежить від кваліфікації та об'єктивності економістів банку й інспекторів нагляду, які здійснюють аналіз і надають оцінку банків на регулярній основі.

Рейтинг є власністю Національного банку України, конфіденційною інформацією і призначений тільки для внутрішнього користування.

За рейтинговою системою передбачається визначити кожному банку цифровий рейтинг за всіма шістьма компонентами, а комплексна рейтингова оцінка визначається на підставі рейтингових оцінок за кожним із цих компонентів. Кожен компонент рейтингової системи оцінюється за п'ятибальною шкалою, де оцінка "1" є найвищою оцінкою, а оцінка "5" — найнижчою, комплексна рейтингова оцінка також визначається за п'ятибальною шкалою.

Визначення комплексної рейтингової оцінки є суб'єктивним процесом, воно має бути добре обґрунтованим і спиратися на переконливі аргументи. Комплексна рейтингова оцінка може визначатись як середнє арифметичне рейтингових оцінок за компонентами рейтингової системи: має бути цілим числом та враховувати всі основні фактори, що відображені при визначенні рейтингових оцінок за всіма компонентами. Також підраховується, скільки компонентів рейтингової системи мають однакову рейтингову оцінку; аналізується, які саме компоненти мають однакову рейтингову оцінку; як правило (в більшості випадків), комплексна рейтингова оцінка виставляється за рейтинговою оцінкою, що трапляється найчастіше.

Банки, що отримали комплексну рейтингову оцінку "1" або "2", є надійними за всіма показниками, здатними протистояти більшості економічних спадів (крім надзвичайних), вважаються стабільними і такими, що мають кваліфіковане керівництво.

Банки, що отримали комплексну рейтингову оцінку "З", мають суттєві недоліки, і якщо ці недоліки не буде виправлено за обґрунтовано визначений для цього час, то вони призведуть до значних проблем, пов'язаних з платоспроможністю та ліквідністю. У такій ситуації служба банківського нагляду має надати чіткі вказівки керівництву банку щодо подолання наявних проблем.

376

Визначення узагальнюючої оцінки фінансового стану комерційного банку

Банки, які отримали комплексну рейтингову оцінку "4" або "5", мають серйозні проблеми, що вимагають ретельного нагляду і спеціальних оздоровчих заходів. Такі комплексні рейтингові оцінки свідчать, що загальна платоспроможність банку під загрозою, потрібні негайні конкретні дії служби банківського нагляду.

До банків, що отримали комплексні рейтингові оцінки "З" або "4", або "5" застосовують відповідні заходи впливу згідно з вимогами нормативно-правових актів Національного банку.

Рейтинг банку складають за результатами кожної комплексної перевірки. Базовим є рейтинг, який визначено за результатами останньої комплексної перевірки банку — юридичної особи.

Рейтинг за установами банків, які не є юридичними особами, не складається.

Система рейтингу банків в Україні має включати визначення таких понять (рис. 7.1).

Розглянемо, чому саме цим показникам віддано перевагу при визначенні рейтингу банку.

Рис. 7.1. Система рейтингу банків

Достатність капіталу є одним із ключових компонентів системи "CAMEL", оскільки за рахунок капіталу можливе покриття збитків. Відповідно, достатність капіталу є одним із ключових чинників, що визначають фінансовий стан та умови роботи банку.

Якість активів — основна складова рейтингової системи, оскільки рівень ризику балансових активів є індикатором якості надходжень та можливості потенційних збитків у майбутньому.

Менеджмент (управління) — визначальний момент рейтингової системи, оскільки якість управління багато в чому визначає достатність і адекватність положень, механізмів та систем контролю щодо управління ризиком і, таким чином, уникнення збитків у майбутньому.

Надходження є одним із головних чинників, що впливають на фінансовий стан банку. Рівень та якість надходжень зумовлюють

377

Розділ

7

Розділ

7

здатність комерційного банку сплачувати дивіденди акціонерам та підтримувати достатній рівень власного капіталу.

Ліквідність є однією з ключових складових рейтингової системи, оскільки стан ліквідності банку відображає його здатність задовольняти передбачені та непередбачені потреби у фінансуванні. Будь-яке реальне чи уявне зниження рівня ліквідності може негативно вплинути на довіру суспільства до банку та призвести до значного відпливу депозитів та вкладів.

Нарешті, чутливість банку до ринкового ризику відображає ступінь залежності його діяльності як від рівня ринкового ризику, так і здатності банку управляти ним. Від уміння керувати ризиками залежать фінансова стабільність і надійність банку.

В основу рейтингової оцінки фінансового стану банку покладено якісні критерії діяльності банку, які характеризують надійність, стабільність банку.

Система рейтингу банків передбачає визначення таких понять:

якість капіталу — підраховують, чи достатній розмір капіталу банку для захисту інтересів вкладників та підтримання платоспроможності;

якість активів — визначають, чи спроможний банк повернути активи;

аналіз позабалансових рахунків, а також вплив наданих проблем них кредитів на загальний фінансовий стан банку;

• якість управління (менеджменту) — з'ясовують, чи сприяють ме тоди управління банком підвищенню ефективності його діяльності, за яким розпорядком працює установа, чи здійснюється надійний контроль за дотриманням вимог нормативних актів та чинного законодавства;

дохідність — перевіряють, чи достатньо доходів банку для його майбутнього розвитку;

ліквідність — з'ясовують, чи в змозі банк виконувати як звичні, так і непередбачені зобов'язання;

чутливість до ринкового ризику — визначають, чи спроможний банк керувати взятими на себе ризиками.

Питання для самоконтролю

Що означає термін "рейтинг"?

Яка мета рейтингової системи?

Яке значення має рейтингова система для Національного банку України?

378

Визначення узагальнюючої оцінки фінансового стану комерційного банку

Що є основою рейтингової системи?

Чиєю власністю є визначений рейтинг комерційних банків та які межі його використання?

За допомогою якої шкали здійснюють рейтингові) оцінку фінансового стану комерційного банку?

Як визначають загальний рейтинг комерційного банку?

Дайте характеристику фінансового стану банку, в якого визначений сукупний рейтинг дорівнює "1".

Які має характеристики фінансовий стан банку із сукупною рейтинговою оцінкою "2"?

За якими умовами визначають су купний рейтинг комерційного банку з оцінкою "З"?

Охарактеризуйте фінансовий стан банку із сукупною рейтинговою оцінкою "4".

За яких умов комерційному банкові встановлюють сукупний рейтинг з оцінкою "5"?