6.5. Аналіз процентних витрат комерційного банку

У зв'язку з тим, що основну частку в загальній сумі витрат банку мають процентні витрати, основну увагу при аналізі приділяють саме їм.

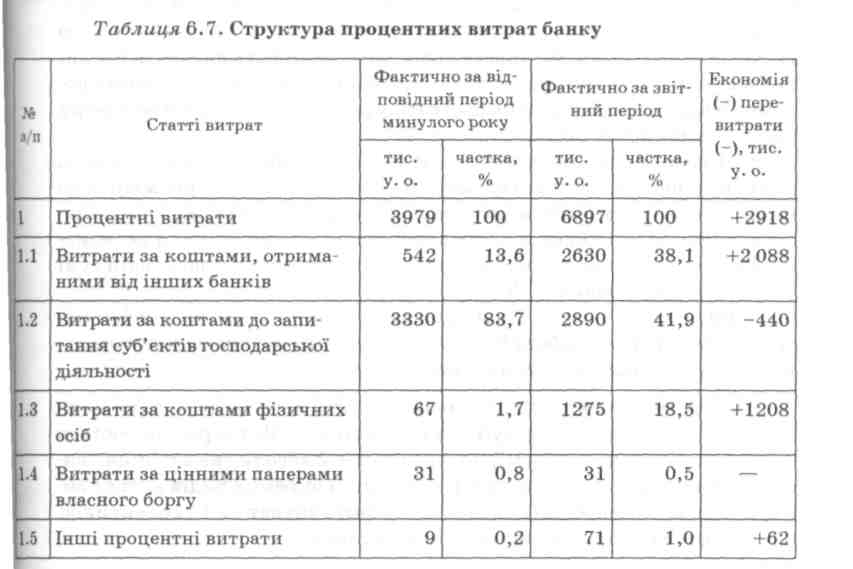

Аналіз процентних витрат також починають з вивчення змін у їх структурі (табл. 6.7).

341

Розділ 6

Висновок. Загальна сума процентних витрат банку у звітному періоді зросла на 2918 тис. у. о. практично за всіма їх складовими. Необхідно зазначити істотні зміни в структурі процентних витрат. Значно підвищилась частка витрат за коштами, отриманими від інших банків, з 13,6 % у минулому році до 38,1 % у звітному періоді та витрат за коштами фізичних осіб (1,7 % до 18,5 %) за одночасного зниження витрат за коштами до запитання суб'єктів господарської діяльності (з 83,7 % і 41,9 %). Наведені дані свідчать про погіршення ресурсної бази банку, що спонукало його вдаватися до більш дорогих ресурсів міжбанків-ського ринку у вигляді міжбанківського кредиту.

У процесі аналізу структури процентних витрат необхідно враховувати такі моменти.

Витрати банку з обслуговування поточних рахунків клієнтів, як правило, найменші. Це найдешевший ресурс для банку. Збільшення частки названого компонента в ресурсній базі банку скорочує процентні витрати. Але зміна залишків на поточних рахунках не передбачувана, тому що клієнти можуть вимагати свої кошти одночасно. У зв'язку з цим велика частка їх у зобов'язаннях банку послаблює його ліквідність. Оптимальний рівень залишків поточних рахунків у ресурсній базі банку — до ЗО % .

Незважаючи на зростання процентних витрат, збільшення частки строкових депозитів у загальній сумі підпроцентних зобов'язань є позитивним моментом, тому що вони є найбільш стабільною частиною ресурсів банку. Саме цей вид ресурсів дає можливість надавати кредити на більш тривалий строк, хоча за цей вид сплачують більший процент. Рекомендований рівень цього виду ресурсів у загальній ресурсній базі — не менше як 50 % .

Міжбанківський кредит — це найбільш дорогий вид ресурсів, тому його висока частка в загальній сумі зобов'язань призводить до подорожчання кредитних ресурсів банку. Високу залежність діяльності банку від міжбанківських кредитів не можна оцінити позитивно. Рекомендований рівень міжбанківських кредитів у загальній сумі ресурсів банку становить 20 % .

Витрати на вклади громадян значно нижчі, ніж на міжбанківський кредит. Тому робота банків має бути спрямована на максимальне залучення коштів від громадян.

Але про вплив витрат банку на результати його діяльності не можна судити за абсолютними сумами таких витрат. Якщо розширюється банк, його активи, закономірно, що зростає й абсолютна величина витрат. Тому для оцінки закономірності зміни окремих видів витрат використовують відносний показник — розмір витрат на 1 у. о. активів.

Цей показник розраховують за формулою:

342

Аналіз результатів діяльності банків

Усі або окремі види процентних витрат за період, що аналізується

Активи банку

На основі аналізу динаміки названого показника можна судити про зростання або зниження певних витрат, закономірність їх зміни.

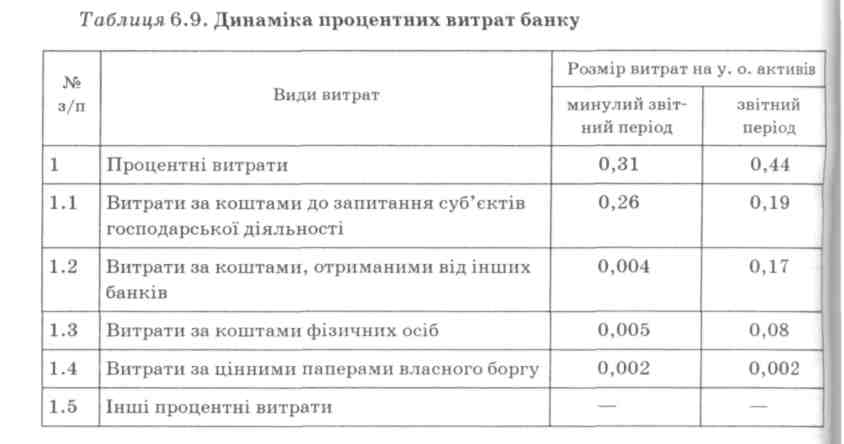

Розглянемо приклад аналізу динаміки витрат банку за допомогою показника розміру витрат на 1 у. о. активів (табл. 6.8).

Як бачимо, розмір витрат на 1 у. о. активів банку становив у звітному періоді 0,46 у. о. проти 0,33 у. о. у відповідному періоді минулого року. Витрати банку зросли за рахунок процентних витрат на 0,13 у. о. Усі інші складові витрат банку залишилися на рівні минулого року.

На наступному етапі аналізу для з'ясування причин зростання окремих груп витрат здійснюють детальний аналіз їх.

З цією метою на прикладі проаналізуємо процентні витрати банку (табл. 6.9).

Виходячи з даних табл. 6.9, можна зробити висновок, що операційні витрати банку на 0,13 у. о. зросли за рахунок зростання витрат:

за коштами, отриманими від інших банків на 0,166 у. о.;

коштами фізичних осіб на 0,075 у. о.

Водночас витрати за коштами до запитання суб'єктів господарської діяльності зменшилися на 0,07 у. о. Наведені дані ще раз підтверджують наші попередні припущення, що у зв'язку з погіршенням ресурсної бази банк був змушений вдаватися до залучення більш дорогих ресурсів — міжбанківських кредитів.

343

Розділ

6

зміна середньої процентної ставки за платні ресурси;

зміна середніх залишків платних ресурсів; ' зміна строку залучення ресурсів.

Вплив названих чинників розраховують за допомогою способу ланцюгових підстановок у такому ж порядку, як і при аналізі доходів, який вже розглянуто у підрозділі 6.3.

Сплачену середню ставку обчислюють за аналогічною методикою за формулою

За аналогічною методикою розраховують і середні процентні ставки, сплачені за окремими видами платежів.

Після розрахунку впливу чинників на зміну процентних витрат банку на подальших етапах аналізу визначають причини змін у середніх сумах підпроцентних зобов'язань та змін у рівні середньої сплаченої процентної ставки (рис. 6.3).

344

Аналіз

результатів

діяльності

банків

Назвіть основні етапи аналізу процентних витрат комерційного банку.

Охарактеризуйте зміст аналізу змін у структурі витрат комерційного банку.

Які чинники необхідно враховувати при аналізі структури ви трат банку?

Який оптимальний рівень залишків поточних рахунків у ресурсній базі банку?

Як впливають отримані міжбанківські кредити на розмір процентних витрат банку?

За якою формулою розраховують показник закономірності зміни витрат банку?

Які чинники впливають нарозмір процентних витрат і за якою методикою розраховують їхній вплив?

Як обчислюють середню сплачену ставку за ресурси?

345

Розділ 6

6.6. Аналіз інших небанківських витрат та витрат банку на посередництво

Як правило, у структурі витрат найбільшу частку мають процентні витрати. Проте за критеріями Світового банку слід приділяти значну увагу також іншим небанківським операційним витратам. Збільшення частки інших небанківських витрат свідчить про погіршення управління банківськими операціями.

Аналіз витрат на посередництво полягає в розподілі непроцентних витрат на групи. Це здійснюють шляхом оцінки кожної статті непроцентних витрат як процента від загальних середніх активів.

Відповідно до Міжнародних стандартів бухгалтерського обліку не-процентні витрати банку складаються:

з податків на дохід;

витрат на утримання працівників (включаючи додаткові премії і заохочення);

витрат на забезпечення під збитки за позиками;

податків на діяльність та плати за ліцензування діяльності;

зносу та амортизації;

створення капіталу (прибутків);

витрат на утримання приміщення;

інших операційних витрат;

забезпечень, зменшених на отримані кошти;

інших видатків.

У країнах, що розвиваються, банки зазвичай працюють неефективно. Порівнюючи співвідношення різних фінансових показників цих банків і банків промислово розвинутих країн, зауважимо, що операційні витрати других банків не вельми високі. Аналіз свідчить: майже всі банки у країнах, що розвиваються, приречені обмежуватися збідненим технічним "раціоном" — вони економлять на вкладеннях в обладнання і кваліфікований персонал, дарма що це — необхідна умова зростання якості послуг та успішної конкуренції на фінансовому ринку.

Оформляють операції і реєструють дані переважно вручну, а надлишкова звітність, особливо пов'язана з директивним кредитуванням, потребує ручної обробки значної кількості матеріалу. Трудомісткість цих операцій змушує збільшувати кількість працівників. Та оскільки заробітна плата низька, а обладнання використовується мало, опе-

346

Аналіз результатів діяльності банків

раційні витрати можуть бути невисокими. Низька заробітна плата — слабкий стимул для працівників, тож банк не в змозі залучати й утримувати висококваліфікованих спеціалістів.

Трапляється, що є надлишок людей, зайнятих на виконанні найпростіших функцій, і водночас бракує фахівців для такої важливої роботи, як управління ризиками і контроль за позичальниками. Більше того, багато банків не бажають здійснювати витрат на рекламу, оплату юридичних послуг і зовнішній аудит. Проте з розвитком конкуренції на фінансових ринках ситуація поступово змінюватиметься.

Зрозуміти структуру витрат банку важливо й для того, щоб оцінити рівень розподілу трудових ресурсів і характер діяльності. Наприклад, якщо установа робить ставку на платні послуги, такі як консультації щодо складання та заповнення акредитивів і стосовно іноземної валюти, то операційні витрати у процентному відношенні до активів, які приносять дохід, у такої установи будуть вищими, ніж у іншої, націленої лише на оптове кредитування великих позичальників.

Витрати на посередництво (непроцентні витрати) аналізують шляхом порівняння фактичних витрат з плановими показниками, а також з фактичними показниками за відповідний період минулого року в цілому і в розподілі їх статей.

Для оцінки кількості коштів, виділених банківською системою на посередництво між тими, хто надає кошти, і тими, хто їх використовує, розраховують процент чистої операційної (чи посередницької) маржі за такою формулою:

Іншими словами, посередницька маржа — це різниця між вартістю залучення коштів та доходом за дохідними активами плюс дохід від відповідних комісійних та зборів.

Крім того, для вимірювання ефективності діяльності банку в процесі економічного аналізу використовують цілу низку показників:

• Частка непроцентних витрат у загальних активах банку:

347

Розділ 6

![]()

• Частка витрат на оплату праці у сукупних активах: Витрати на оплату праці

Оптимальне значення цього показника має становити не менш як 2 %.

• Частка інших операційних витрат у сукупних активах:

![]()

Оптимальне значення цього показника має становити не менше ніж 1,5%.

• Частка витрат на банківські ризики для покриття збитків за кре дитами в сукупних активах:

Оптимальне значення такого показника має становити не менше ніж 0,5 %.

Наведені показники аналізують у динаміці, шляхом порівняння їх фактичної величини з оптимальними значеннями та з аналогічними показниками інших банків.

Питання для самоконтролю

Розкрийте склад непроцентних витрат.

Які причини впливають на зміну непроцентних витрат?

В якому порядку аналізують витрати на посередництво?

Наведіть формулу розрахунку чистої операційної (посередницької) маржі.

За допомогою яких показників аналізують ефективність діяльності банку? Наведіть оптимальне значення цих показників.