1.5. Критерії та види аналізу банківської діяльності

Як відомо, об'єктами економічного аналізу банку є всі сторони його діяльності, а також процеси, пов'язані з цією діяльністю.

Конкретні об'єкти і зміст економічного аналізу залежать від ступеня охоплення діяльності банку, характеру дослідження, періодичності, термінів його проведення, мети аналізу.

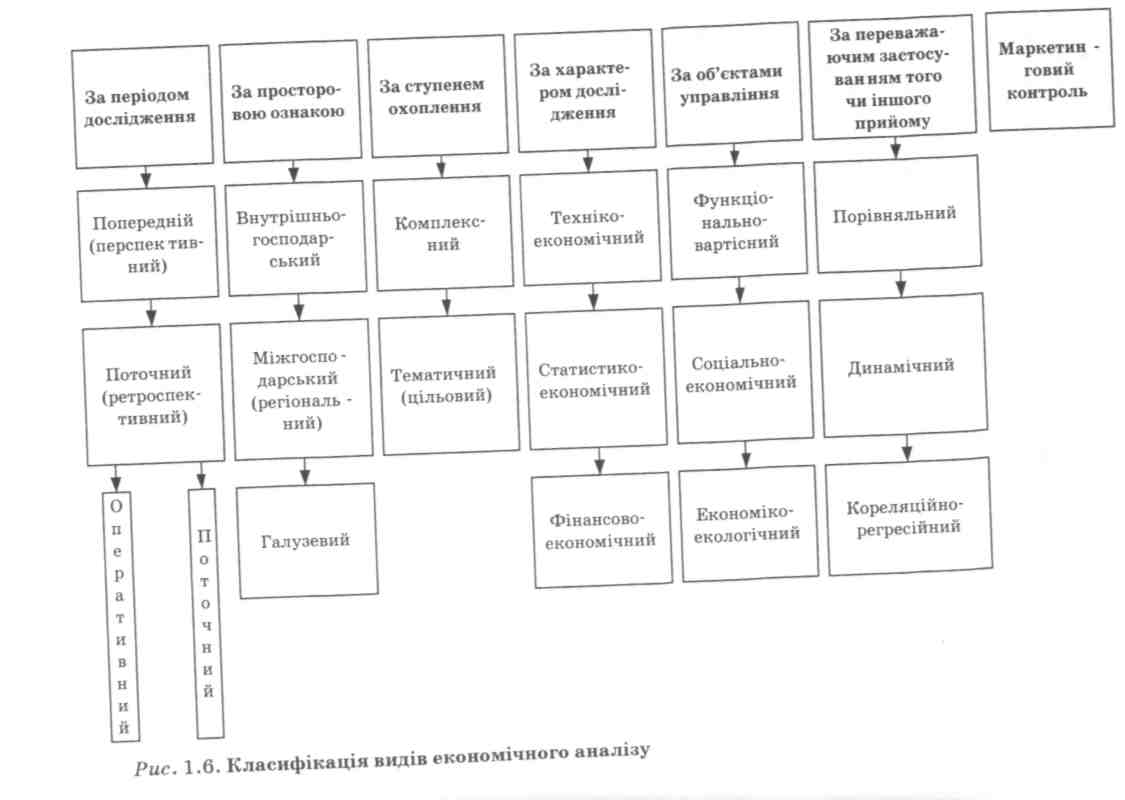

В економічній літературі (як вітчизняній, так і зарубіжній) наводиться кілька класифікацій видів економічного аналізу, тому виникає необхідність науково обґрунтованої класифікації видів аналізу. В основу класифікацій покладено відповідні ознаки. Наведемо одну з класифікацій економічного аналізу.

• Попередній (перспективний, прогнозний) аналіз передує прийняттю управлінських рішень, призначений для розгляду явищ і процесів із позицій майбутнього, тобто перспективи розвитку, прогнозування результатів діяльності, виконання замовлень, завдань, зобов'язань. Попередній аналіз проводять також при оцінці аналітичних розрахунків для виявлення можливості здійснення комерційним банком будь-яких операцій. Перспективний аналіз використовують для прогнозування результатів, що очікуються в наступному періоді, та визначення подальших напрямів грошово-кредитної політики.

31

Розділ 1

Наступний {ретроспективний) аналіз проводять після закінчення надання послуг. За допомогою цього виду аналізу можна глибоко і всебічно вивчити економіку банку, виявити фактори впливу, резерви, недоліки.

Оперативний аналіз як складову наступного аналізу проводять безпосередньо в процесі поточної роботи банку, за підсумками цього аналізу оперативно приймають відповідні управлінські рішення. Важливою його характеристикою є висока оперативність, за якої він набуває ознак експрес-аналізу. До оперативного аналізу вдаються для оцінки дотримання нормативів ліквідності та інших показників, для вжиття термінових заходів, що забезпечують їх виконання, а також отримання достатнього прибутку.

У складі наступного аналізу виділяють також поточний (періодичний), призначений для комплексного і всебічного вивчення діяльності на основі підсумкових даних за відповідні календарні періоди (місяць, квартал, півріччя, рік).

• Комплексний (підсумковий) аналіз охоплює всю діяльність бан ку з метою об'єктивної оцінки досягнутих економічних результатів, ефективності діяльності комерційного банку для виявлення резервів збільшення прибутковості.

Тематичний (цільовий, локальний) аналіз призначений для вивчення окремих найактуальніших питань.

Якщо при комплексному (повному) аналізі вивчають всі сторони роботи комерційного банку, то при тематичному торкаються лише вузького кола питань, які дають змогу виявити можливості поліпшення окремих сторін діяльності комерційного банку.

Прикладами тематичного аналізу є:

аналіз балансового прибутку;

аналіз структури кредитів або депозитів;

аналіз структури витрат або доходів та ін.

Техніко-економічний аналіз досліджує технічні процеси, технологічні операції і пов'язані з ними витрати живої та уречевленої праці.

CmamucmuKO-економічний аналіз вивчає загальні закономірності та тенденції розвитку, масові явища і процеси з метою загальної оцінки діяльності, контролю за цією діяльністю банку і визначення основних напрямів розвитку.

Фінансово-економічний аналіз досліджує фінансові результати, фінансовий стан, виконання фінансових планів.

Функціонально-економічний (функціонально-вартісний) аналіз (ФЕА) досліджує функції процесів, їхні споживні вартості й оптимальні способи реалізації. При цьому абстрагуються від технічних, економічних, організаційних принципів діяльності. Цей вид ана-

32

Організація економічного аналізу діяльності комерційного банку

лізу дає змогу знаходити джерела економії витрат на створення продукту за окремими функціями.

Функціонально-економічний аналіз балансу банку дає можливість визначити спеціалізацію діяльності комерційного банку, його місце у системі госпрозрахункових відносин, можливості, форми та перспективи взаємовідносин з іншими контрагентами цієї системи. Крім того, функціональний аналіз дає можливість оцінити ефективність та доцільність функцій, які здійснюються банком. Дослідження виконується на підставі загальної суми балансів, співвідношення розмірів депозитів і кредитів, власних і залучених коштів, а також питомої ваги міжбанківських операцій у загальному обсязі ресурсів і їх вкладень. У ході аналізу визначаються основні напрямки аналізу діяльності комерційних банків, які визначають його спеціалізацію. Питома вага тих чи інших операцій, які виконуються банком, у загальній сумі балансу характеризує їх вагу для банку. В умовах розвитку конкуренції між банками за клієнтуру, а також аналізу процесів регіонального розвитку зростає значення аналізу операцій комерційних банків у територіальному розподілі.

Функціонально-економічний аналіз поглиблює дослідження дохідності банку і дає уявлення про вартість, збитковість та рентабельність певних операцій. Він дає змогу оцінити значення кожного виду операцій у формуванні прибутку банку і визначити головні напрямки депозитно-позикової політики банку щодо конкретних контрагентів з метою максимізації прибутку.

Галузевий аналіз діяльності банку дає можливість визначити масштабність активно-пасивних операцій та їх прибутковість, а також ступінь участі комерційних банків у формуванні маси позикового фонду країни. Масштабність активно-пасивних операцій аналізується шляхом зіставлення масштабів конкретних видів операцій із середнім рівнем аналогічних показників або з абсолютними масштабами по банківській системі в цілому. Аналіз масштабності та спектра послуг, що надаються банком, здійснюють шляхом порівняння масштабів конкретних видів операцій із середнім рівнем чи абсолютними (максимальним і мінімальним) значеннями по банківській системі в цілому.

Рейтинговый аналіз — це метод порівняння діяльності кількох банків. Метою рейтингової оцінки є відображення в однаковій та зрозумілій формі фінансового стану банків, дотримання ними вимог законодавчих та нормативних актів і загальної надійності їх функціонування. Більш детально на рейтинговому аналізі зупинимося при вивченні спеціальної теми курсу, присвяченої цьому питанню.

• Соціально-економічний аналіз (СЕА) досліджує соціальні про цеси діяльності банку і пов'язані з ними витрати живої та уречевленої праці.

2 5-508

Розділ 1

Економіко-екологічний аналіз (ЕЕА) досліджує економічні й екологічні процеси, зв'язки природи і людини, а також витрати, пов'язані зі збереженням балансу в цих зв'язках.

Специфічним видом аналізу є маркетинговий контроль. Він включає контроль за виконанням показників плану; аналіз можливостей реалізації послуг; аналіз ъїх прибутковості; надання нетрадиційних і прогресивних послуг; аналіз співвідношень між витратами на маркетинг і вартістю послуг; аналіз частки ринку; ревізію маркетингу.

Виконання показників плану контролюють за традиційною схемою, показаною на рис. 1.5.

Рис. 1.5. Зміст маркетингового контролю

Моніторинг як вид аналізу — постійне і безперервне дослідження функціонування новацій у конкретному середовищі господарського механізму.

Банківська діяльність супроводжується безперервним розв'язанням інформаційних завдань банківського аналізу. Кожне завдання, що розв'язується, підтримується засобами сучасних інформаційних технологій і потребує інформаційного забезпечення. Якщо завдання розв'язується строго регулярно або досить часто (частіше одного разу на тиждень) з настанням певних передбачених подій (наприклад, виплати або надходження коштів за операціями банку), то інформаційне забезпечення доцільно виконувати з використанням системи моніторингу, яка реалізується, як правило, засобами експертної системи.

Розглянемо застосування алгоритмів моніторингу для розв'язання трьох практичних завдань банківської діяльності.

1. Узгодження активів і пасивів комерційного банку. Ліквідність — це один із показників рейтингу комерційного банку, який визначається істотною мірою ступенем узгодженості за часом обсягів ресурсів, що 34

Організація

економічного

аналізу

діяльності

комерційного

банку

Організація

економічного

аналізу

діяльності

комерційного

банку

використовуються в активних операціях банку (Sа, і тих, що отримуються банком від депозитних операцій (SД ). При цьому має виконуватися нерівність

![]()

де S0 — власні ресурси банку. Тоді параметри ліквідності підтримуються на потрібному рівні. Остання нерівність має максимально наближатися до рівності, оскільки залучені ресурси SД банку доводиться оплачувати, їх надлишок зумовлює невиправдані витрати для банку.

Реквізити активних і пасивних операцій банку зводять у таблицю, що зберігається в базі знань експертної системи (табл. 1.1).

Таблиця 1.1. Реквізити активних і пасивних операцій банку

Унаслідок виконання операцій банк здійснює виплати (S-) і отримує (S+) грошові кошти. Виплата здійснюється у формі кредитів (Sn, що надаються банком, а також як повернення депозитних вкладів (SДв) і процентів за депозитними вкладами (SДП ), тому:

Надходження здійснюються при поверненні кредитів (Sb) та плати за них, при отриманні депозитних вкладів (S ), тому виплата або надходження супроводжують активні й пасивні операції. Позначимо через RS* результуючу суму надходжень (підсумок за і) виплат (підсумок за j), тоді:

Цикл

моніторингу виконується щоразу

при черговому надходженні (і) або виплаті

(у), і при цьому перевіряється нерівність

щоразу

при черговому надходженні (і) або виплаті

(у), і при цьому перевіряється нерівність

![]() 35

35

Рjзділ 1

У разі виконання нерівності ліквідність банку не перебуває в небезпеці, в іншому разі він має вишукати додаткові надходження ресурсів.

2. Супроводження кредитних угод. Після укладення кредитної угоди складається графік виконання зобов'язань за кредитом, який має такий вигляд.

Реквізити виконання зобов'язань вказують на форму і суми виплат як самого кредиту, так і плати за користування кредитом. Комерційний банк може одночасно супроводжувати сотні кредитних угод, і на кожну з них складається графік, що зберігається в базі знань експертної системи. Цикл моніторингу здійснюється щодня за всіма графіками. У разі збігу поточної дати з датою, зазначеною у графіку, перевіряють реквізити виконання зобов'язань. У разі невиконання заходу сповіщається працівник, який супроводжує угоду, і приймається рішення про подальші дії. Тоді приймається рішення відповідно до п'ятої інформаційної ситуації і використовуються її критерії. Економічне середовище (позичальник) може при цьому мати такі стратегії:

погоджується повернути кредит і плату за нього з відстрочкою;

відмовляється повернути кредит і плату за нього;

готовий частково повернути кредит і плату за нього з погодженням;

• просить про пролонгацію строку повернення кредиту. Банк має такі варіанти рішень:

не вживає ніяких дій (якщо втрати неістотні для банку або немає жодної надії на позитивне завершення угоди);

погоджується на пролонгацію угоди;

застосовує санкції, звертається до гарантій або суду.

Для стратегій банку і позичальника складають матрицю оцінювання, визначають імовірність характеристики застосовуваних стратегій і використовують критерії Вальда і/або Севіджа. Усі ці дії виконують, звичайно шляхом контактів з позичальником.

3. Диверсифікація кредитного портфеля комерційного банку. Проблема диверсифікації розв'язується стосовно кредитного портфеля в цілому із застосуванням алгоритму моніторингу. При цьому можна виділити два етапи розв'язання завдання: обґрунтування загальних характеристик портфеля; оцінка кожної кредитної операції з позиції диверсифікації.

36

Організація

економічного

аналізу

діяльності

комерційного

банку

Організація

економічного

аналізу

діяльності

комерційного

банку

Перший етап розв'язання здійснюється в рамках дослідження банківського аналізу. Його можливий результат — обґрунтування максимальних обсягів кредитів і рекомендації про кількість позичальників п, що одночасно обслуговуються банком. Максимальні обсяги кредитів визначено в інструкції НБУ "Про порядок регулювання діяльності комерційних банків в України" (2001 p.). Щодо обґрунтування числа п, то при припущенні про приблизну рівність обсягів кредитів й оцінці рівня ризику за дисперсією ризиків окремих позичальників і рівень

ризику

залежить обернено-пропорційно від

значення![]() .

Для

.

Для![]() діючих

діючих

банків можна прийняти п > 100, тому внаслідок диверсифікації за критерієм рівень ризику знижується принаймні на порядок, тож диверсифікацію портфеля кредитів можна оцінити позитивно.

На відміну

від портфеля цінних паперів, кредитні

операції не здійснюються в пакеті,

а виконують послідовно. Тому важливо

знайти алгоритм для другого етапу

розв'язання проблеми: визначити умовно

оцінки кожної кредитної угоди, що

укладається, з позицій диверсифікації.

Процес диверсифікації реалізується

шляхом укладення нових кредитних

угод, оскільки кожна нова угода збільшує

глибину диверсифікації. Порівняємо

очікувані позитивні й негативні наслідки

нової угоди. Позитивні наслідки: від

виконання кредитної угоди банк передбачає

отримувати прибуток П:![]()

де S

— сума

кредиту; t

— строк

надання кредиту; —

процентна

ставка за кредит на одиницю часу його

надання.![]()

У методичних рекомендаціях Національного банку України щодо економічного аналізу діяльності комерційного банку наведено такі критерії і види фінансового аналізу діяльності банку (рис. 1.6).

За періодичністю проведення аналіз поділяють:

на щоденний;

щотижневий;

місячний;

квартальний;

річний.

Залежно від спектра питань, що вивчаються, аналіз поділяють:

на повний, тобто вивчаються всі аспекти діяльності банку, його зовнішні та внутрішні зв'язки;

тематичний, коли з метою поліпшення окремих напрямів діяльності банку розглядається лише вузьке коло питань.

За метою і характером розрізняють:

37

Організація

економічного

аналізу

діяльності

комерційного

банку

Організація

економічного

аналізу

діяльності

комерційного

банку

попередній аналіз, який застосовують, щоб, оцінивши стан рахунків, з'ясувати, чи спроможний комерційний банк здійснювати ті чи інші операції;

оперативний аналіз, який проводиться у ході поточної діяльності банку з метою перевірки дотримання нормативів та інших показників. У разі необхідності вживають термінові заходи, щоб підтримувати на належному рівні нормативи та інші показники, а також одержувати достатній прибуток;

остаточний (подальший) аналіз, необхідний для визначення ефективності роботи комерційного банку у звітний період, виявлення резервів підвищення дохідності;

перспективний аналіз, що застосовується для прогнозування очікуваних результатів у майбутньому періоді, вибору нових видів операцій та визначення внутрішньобанківської політики.

Залежно від об'єкта аналіз поділяють на шість видів:

функціональний аналіз дає змогу з'ясувати спеціалізацію, місце установи в системі розподілу банківських послуг, форми і перспективи взаємодії з іншими контрагентами системи, а також допомагає оцінити ефективність і доцільність функцій, які виконує банк. Такий аналіз здійснюють на підставі загальної суми балансу, співвідношень розмірів депозитів і кредитів, частки міжбанківських операцій у загальному обсязі ресурсів і вкладень. Мета функціонального аналізу — виявити можливості щодо підвищення прибутку від банківських операцій та їх ліквідність. її досягають, відмовляючись від неефективних та обираючи прогресивні шляхи виконання потрібних операцій;

структурний аналіз здійснюють за видами банківських операцій. Базується на процентних значеннях кожного рядка таблиці щодо загального підсумку. Зміни відносних показників окремих статей відображають зміни частки активів чи пасивів та прибутків або збитків від окремих операцій банку;

• операційно-вартісний аналіз розгортає масштабну картину стано вища банку при визначенні його дохідності, допомагає точніше оцінити вартість конкретних операцій, їх прибутковість чи збитковість. Аналіз дає змогу з'ясувати значення кожного виду операцій у формуванні при бутку банку, розробити основні напрями депозитно-позичкової політики щодо конкретних контрагентів із метою максималізації доходу;

рейтинговий аналіз має виняткове значення для комплексної оцінки фінансового стану комерційних банків і порівняння їх. Рейтинг визначають на підставі висновків, зроблених спеціалістами різних ка тегорій:

— експертна оцінка ґрунтується на досвіді та кваліфікації фахівців, які, використовуючи доступну їм інформацію, аналізують якісні й кількісні параметри;

Розділ 1

— бухгалтерську оцінку здійснюють на основі офіційної фінансової звітності банку шляхом аналізу лише кількісних показників;

факторний аналіз покликаний з'ясувати вплив окремих чинників на показники фінансового стану банку, виявити його сильні та слабкі сторони, зорієнтувати, як найповніше використовувати внутрішні резерви, приймати правильні управлінські рішення та розробляти ефективну стратегію розвитку. В практиці факторного аналізу застосовують методи ланцюгових підстановок і пайової участі;

макроекономічний аналіз дає змогу визначити масштаби активно-пасивних операцій та обсяг банківського прибутку, а також рівень участі комерційного банку чи групи банків у формуванні грошової маси, розподілі банківських послуг, регіональному розподілі кредитних ресурсів. Як правило, його проводить центральний банк.

Масштабність активно-пасивних операцій аналізується шляхом співставлення розмірів конкретних видів операцій з середнім або абсолютним значенням аналогічних показників за банківською системою в цілому. Вплив кредитно-розрахункової діяльності комерційних банків на величину грошової маси визначають за статтями, на яких відображаються операції, пов'язані з емісією платіжних засобів, формуванням грошової маси. До таких операцій належать факторингові, позикові операції, операції з цінними паперами та ін.

Слід зазначити, що в практичній роботі всі види аналізу застосовують у комплексі, оскільки вони доповнюють один одного і дають можливість виробляти рекомендації щодо прийняття правильних управлінських рішень, спрямованих на підвищення ефективності діяльності банку.

Питання для самоконтролю

За якими ознаками класифікують економічний аналіз?

Від чого залежить вибір виду аналізу банківського балансу?

Який вид аналізу діяльності банку буде застосовуватися у разі необхідності оцінки його результатів за певні звітні періоди?

В якому обсязі вивчають сторони роботи банку при повному і тематичному аналізі?

Чим відрізняється попередній аналіз від оперативного?

Який вид аналізу використовують за необхідності визначення ефективності діяльності банку та визначення резервів збільшення його прибутковості?

7. Який вид аналізу ви застосуєте при прогнозуванні результатів діяльності банку, що очікуються у наступному періоді?

40

Організація

економічного

аналізу

діяльності

комерційного

банку

Організація

економічного

аналізу

діяльності

комерційного

банку

За допомогою якого виду аналізу можна визначити спеціалізацію діяльності банку та доцільність його функцій?

З'ясуйте сутність функціонально економічного аналізу.

Для чого і ким проводиться галузевий аналіз?

Розкрийте, чим займається моніторинг як вид економічного аналізу.