1.4. Організація економічного аналізу діяльності банків

Економічний аналіз діяльності банків є важливою ділянкою економічної роботи комерційних банків.

Успішне проведення аналітичної роботи (економічного аналізу) залежить від детально продуманої її організації, що зумовлюється характером діяльності об'єкта аналізу, технічним рівнем управління та структурою апарату управління. Раціональна організація забезпечує ефективність і дієвість аналізу. Аналітичну роботу виконують функціональні відділи (управління) банку, його економічні служби або спеціальні структурні відділи економічного аналізу. Координацію цієї роботи забезпечують керівник банку або його заступники на основі планів і програм аналізу.

У планах передбачають об'єкти аналізу, види робіт, строки їх виконання, виконавці, а в програмах — мета і завдання аналізу, джерела інформації, порядок реалізації результатів аналізу. Головна вимога до організації аналітичної роботи в банку — її загальність і дієвість.

Аналітичну роботу в банках здійснюють у певній послідовності.

Без правильної організації економічної роботи в банках неможливе забезпечення їх успішного функціонування.

Головною ознакою економічного аналізу є комплексне і системне дослідження економічних явищ і процесів, факторів та причин, що їх зумовлюють.

Методика комплексного економічного аналізу включає такі моменти:

розробка програми і визначення послідовності проведення аналізу;

визначення способів і прийомів аналізу економічної інформації;

перелік етапів проведення аналізу;

способи отримання та опрацювання інформації;

• розподіл обов'язків при проведенні комплексного аналізу. Саме тому системне і комплексне проведення економічного аналізу

потребує правильної організації аналітичної роботи.

В умовах переходу до ринкової економіки питання правильної організації економічного аналізу набувають особливої актуальності.

Під організацією економічного аналізу слід розуміти систему методів і засобів, що забезпечують оптимальне її функціонування.

Основними завданнями організації економічної роботи є:

забезпечення ефективності аналізу, його розвиток та вдосконалення;

раціональна організація праці;

• забезпечення ефективного використання аналітичної інформації в управлінні;

27

Розділ 1

автоматизація аналітичної роботи;

підвищення якості аналітичної інформації;

скорочення термінів проведення аналітичної роботи;

раціоналізація аналітичних процесів.

Виходячи з викладеного, діяльність комерційних банків аналізують у певній послідовності.

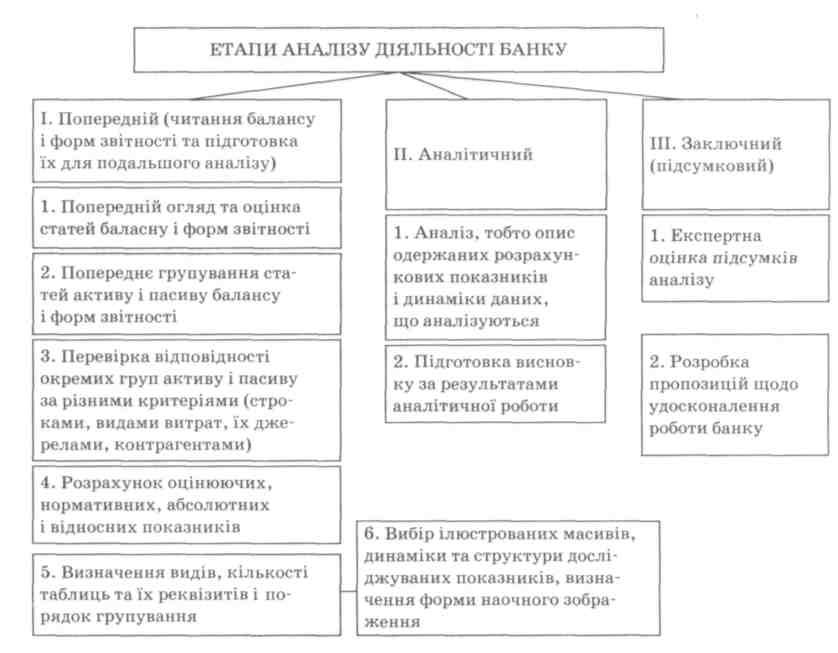

Хоча напрями та критерії, за якими аналізується робота банку, різноманітні, технологія проведення аналізу єдина і передбачає такі етапи: попередній; аналітичний; заключний (інтерпретаційний) (рис. 1.4).

Рис. 1.4. Етапи аналізу банківської діяльності

На попередньому етапі звітність готують до подальшої аналітичної роботи: оцінюють правильність її складання і ступінь достовірності отриманих даних, групують окремі статті активу і пасиву балансу, звіту про прибутки і збитки, складають аналітичні таблиці та відбирають певні показники. Потім на основі опрацьованої первинної інформації

28

Організація економічного аналізу діяльності комерційного банку

відбирають абсолютні й відносні показники, які характеризують ту чи іншу сторону діяльності банку і визначають порядок їх розрахунку. Зрештою, всі показники групують в аналітичні таблиці відповідно до запланованих напрямів досліджень.

Крім того, на попередньому етапі визначають види та необхідну кількість аналітичних таблиць, обирають методи аналізу, форми відображення динаміки та структури досліджуваних показників, роблять необхідні розрахунки.

На першому етапі відбувається так зване читання балансу. Під "читанням" балансу розуміють попереднє загальне ознайомлення з підсумками роботи банку та його фінансовим станом. "Читання" балансу починають з установлення змін у розмірі валюти балансу за звітний період. Для цього підсумок балансу на кінець звітного періоду порівнюють із підсумками балансу на початок звітного періоду. Це дає змогу визначити загальний напрям руху балансу. В умовах стабільної економіки збільшення валюти балансу оцінюють позитивно, а зменшення — негативно. В умовах інфляційних процесів необхідно коригувати валюти балансу на рівень інфляції у звітному періоді.

Після визначення динаміки зміни балансу потрібно встановити її відповідність динаміці обсягів послуг банку, прибутку. Більш швидкі темпи зростання обсягів послуг і прибутку порівняно з темпами зростання валюти балансу свідчать про доцільніше використання коштів цим банком, і навпаки, — відставання темпів зростання обсягу послуг і прибутку від темпів зростання валюти балансу свідчить про погіршення використання коштів.

Наступним етапом "читання" балансу є визначення показників капіталу і прибутку. їх потрібно обчислити і порівняти з даними минулих років, з аналогічними показниками інших банків та середньога-лузевими. Ці показники в умовах ринкової економіки використовують для характеристики ділової активності керівників банків.

У процесі "читання" балансу проводять візуальну та найпростішу перевірку показників балансового звіту за формальними та якісними ознаками. З цією метою структурують окремі його статті, групують рахунки пасиву і активу за різними критеріями. У процесі "читання" балансу здійснюється перевірка:

відповідності окремих груп активу і пасиву балансу за строками, видами витрат, їх джерелами, категоріями контрагентів;

дотримання нормативних вимог Національного банку України;

• дотримання внутрішніх правил комерційного банку. Крім того, перевіряють:

правильність заповнення балансу, звітних форм, тобто наявність усіх підписів, підсумків балансу, його розділів, статей;

взаємозв'язок показників різних форм звітності.

29

Розділ 1

"Читання" бухгалтерського балансу передбачає також визначення характеру змін окремих статей і розділів балансу. Позитивно оцінюють збільшення в активі балансу залишків грошових коштів, цінних паперів, коротко- і довгострокових фінансових вкладень, і, як правило, основних засобів, капітальних вкладень, нематеріальних активів і виробничих запасів; у пасиві балансу — капіталу банку й особливо сум прибутку, доходів, спеціальних фондів і фондів цільового фінансування. На негативну оцінку заслуговує зростання дебіторської заборгованості в активі й кредиторської заборгованості у пасиві балансу.

Особливу увагу в процесі "читання" балансу приділяють так званим хворим статтям балансу. Читання "хворих" статей балайсу дає можливість зробити деякі висновки про фінансовий стан банку.

Наприклад, наявність збитків свідчить про нерентабельність певного банку. Наявність сум резервів під можливі втрати за сумнівною дебіторською заборгованістю свідчить про недоліки в платіжній дисципліні банку, наявність резерву під кредити та фінансовий лізинг — про недоліки в проведенні кредитної політики банку та ін.

Тільки виконавши таку роботу, приступають до розрахунку показників, необхідних для аналізу, які будуть відображатися у зведених таблицях.

На аналітичному етапі проводять аналіз, тобто опис, одержаних розрахункових показників і динаміки даних, що аналізуються, роблять висновки, готують аналітичні записки, коментарі, доповіді.

На третьому, заключному (підсумковому), етапі здійснюють експертну оцінку підсумків аналізу, розробляють пропозиції щодо вдосконалення роботи банку.

Етапи аналітичної роботи відрізняються за трудомісткістю роботи, обсягом інформації, що обробляється, та часом проведення. Відповідно до цього змінюються кваліфікаційні вимоги до службовців банку, зайнятих на окремих етапах аналітичної роботи.

Слід зазначити, що результати виконаних аналітичних процедур не є єдиними і безумовними критеріями для остаточного висновку щодо фінансового стану банку. Процес аналізу можна порівняти з народженням мистецького твору. "Матеріальної основи" аналізу для отримання конкретних і достовірних даних часто недостатньо. "Домальовують" цілісний образ інтелект, логіка, досвід, належний рівень кваліфікації того, хто зайнятий цією справою, а також додаткова інформація про об'єкт дослідження.

3О

Організація

економічного

аналізу

діяльності

комерційного

банку

Організація

економічного

аналізу

діяльності

комерційного

банку

Питання для самоконтролю

Яку роботу проводять на попередньому етапі аналізу банківської діяльності?

Розкрийте змістроботи на другому (аналітичному) етапі аналізу банківської діяльності.

Яка мета третього (заключного) етапу аналізу банківської діяльності?

Які моменти включає методика комплексного аналізу діяльності комерційного банку?

Перелічіть основні завдання організації економічної роботи в банку.

Назвіть етапи комплексного аналізу діяльності комерційного банку.

Розкрийте зміст терміна "читання балансу".