3.9. Аналіз виконання програми капітального будівництва та введення в дію основних фондів і виробничих потужностей

Оскільки реалізація інвестиційних проектів найчастіше пов'язана з капітальним будівництвом, то виконання програми капітального будівництва та введення в дію основних фондів і виробничих потужностей потребують глибокого дослідження та оцінки.

194

Аналіз

активних

операцій

комерційного

банку

Аналіз

активних

операцій

комерційного

банку

Основними завданнями аналізу цих показників є вивчення та оцінка:

виконання планових завдань введення в дію основних фондів і виробничих потужностей;

структури інвестування, відтворення основних фондів;

ритмічності та якості будівельно-монтажних робіт, дотримання строків введення об'єктів у дію;

ефективності інвестиційної і будівельної діяльності.

Для аналізу використовують:

план капітального будівництва;

титульні списки;

проектно-кошторисну документацію;

звіт про введення в дію основних фондів, виробничих потужностей;

акти введення в дію об'єктів;

дані первинного синтетичного та аналітичного обліку капітальних вкладень;

матеріали ревізій, перевірок.

Виконання програми капітального будівництва передбачає своєчасне та якісне введення в експлуатацію об'єктів виробничого і невиробничого призначення за мінімальних витрат усіх видів ресурсів.

У ході аналізу необхідно згрупувати об'єкти:

за виробничим призначенням;

окремими замовниками;

напрямами нарощування виробничих потужностей;

джерелами фінансування;

строками і черговістю введення в дію.

Загальна оцінка виконання плану введення в дію виробничих потужностей і об'єктів будівництва передбачає використання таких показників:

договірна (кошторисна) вартість будівництва;

натуральні показники, які характеризують введені об'єкти та потужності;

норми тривалості будівництва;

строки здачі об'єктів;

якість будівельно-монтажних робіт;

показники економічної ефективності будівництва.

Виконання завдань введення в дію основних фондів і виробничих потужностей оцінюють за методом порівняння фактичних показників

з плановими.

195

Розділ З

Аналіз виконання завдань введення в дію основних фондів і виробничих потужностей показано в табл. 3.8.

Таблиця 3.8. Оцінка введення в дію основних фондів

Об'єкти |

Потужності вве-дення, млн у. о. продукції |

Введення основних фондів, тис. у. о. |

Строки введення, шифр місяця |

|||

План |

Факт |

План |

Факт |

План |

Факт |

|

Об'єкти виробничого призначення |

|

|

|

|

|

|

№1 |

2700 |

3000 |

2500 |

2750 |

04 |

06 |

№2 |

600 |

500 |

3200 |

3400 |

07 |

08 |

Об'єкти невиробничого призначення |

|

|

|

|

|

|

№1 |

580 |

600 |

950 |

1000 |

03 |

05 |

№2 |

420 |

475 |

1270 |

1230 |

06 |

06 |

Складання висновків за даними цієї таблиці труднощів не викликає.

На відхилення щодо введення об'єктів за потужністю, кошторисною вартістю та строками впливають:

форми організації будівництва;

якість проектно-кошторисної документації;

зміна залишків незавершеного будівництва;

розпилювання коштів за численними будовами;

порушення організації будівельних робіт.

Аналіз передбачає оцінку впливу кожного з названих чинників. За відбудовчою структурою інвестиції можуть бути спрямовані:

на технічне переозброєння;

нове будівництво;

реконструкцію і розширення діючих підприємств.

Спрямування інвестицій на зростання та інтенсифікацію використання активної частини основних виробничих фондів є найбільш ефективним.

У ході аналізу дають оцінку співвідношення приросту введення основних фондів до приросту інвестицій.

196

Аналіз

активних

операцій

комерційного

банку

Аналіз

активних

операцій

комерційного

банку

Переважаючий приріст введення машин і устаткування свідчить про прогресивні зрушення у структурі інвестицій і введення в дію основних фондів.

Аналіз введення в дію об'єктів, як відомо, передбачає оцінку ритмічності виконання будівельно-монтажних робіт (відповідно до графіка) та їх якості.

Ритмічність визначає рівень організації виробництва і праці, роботу структурних підрозділів і окремих працівників. Вона залежить від стану виробничої, технологічної і трудової дисципліни та рівня координації дій суміжних і власних структурних підрозділів.

Ритмічність виконання будівельно-монтажних робіт — один із чинників, який впливає на якість робіт, їх відповідність технічним умовам та будівельним нормам і правилам.

Аналізуючи якість будівельно-монтажних робіт, слід мати на увазі, що неякісне виконання робіт призводить до переробок та доробок. А це, у свою чергу, збільшує строки будівництва і витрати на будівництво.

Вивчають причини, що впливають на якість робіт:

якість проектно-кошторисної документації;

рівень механізації та автоматизації робіт;

дотримання технології і технічних умов будівництва;

кваліфікацію робітників;

рівень організації виробництва і праці.

Важливо вивчити дотримання строків введення об'єктів у експлуатацію та нормативних строків тривалості їх будівництва. Для цього порівнюють фактичні і планові дати введення об'єктів у експлуатацію, а також фактичні й нормативні строки тривалості будівництва, виявляють відхилення та розраховують їхній вплив на діяльність підприємства, фірми.

Уразі недотримання, строків введення об'єктів у дію і виявлення недоробок доцільно обчислити розмір економічних втрат. Величину їх можна визначити сумою додаткових затрат на усунення недоробок і кількістю недоданої продукції у результаті невиконання плану з введення в експлуатацію основних фондів і потужностей. Останній показник розраховують за формулою

о = РВП ,

12 міс. 100 %

деО — зміна обсягу продукції; Р — річна виробнича потужність об'єкта; В — відхилення фактичних строків тривалості будівництва від нормативних; II — процент освоєння виробничої потужності на дату введення об'єктів у дію.

197

Розділ З

Якщо виробнича потужність вимірюється іншими показниками, спосіб розрахунку впливу тривалості будівництва залежить від типу та характеру об'єктів. Так, порушення строків тривалості будівництва об'єктів житлового, комунального призначення, охорони здоров'я, освіти впливають:

на забезпеченість трудовими ресурсами;

величину втрат робочого часу;

стан соціально-психологічного клімату трудового колективу.

Конкретні значення такого впливу можна визначити, використовуючи матеріали аналізу трудових ресурсів.

При довгостроковому введенні в експлуатацію виробничих потужностей визначається економічний ефект за рахунок скорочення строків будівництва і додаткового випуску продукції (Е).

Обчислення виконують за формулою

Е = (Тн-Тф)Пр,

де Тн і Тф — нормативний і фактичний строки будівництва, роки, місяці; П — прибуток від річного обсягу продукції за проектом, тис. у. о.

Встановлюють причини порушення строків будівництва. Основні з них такі:

запізнення з одержанням будівельного майданчика;

порушення строків подання та низька якість проектно-кошторисної документації;

відхилення в порядку укладання договорів;

недотримання умов договорів;

незадовільне забезпечення матеріальними, трудовими та фінансовими ресурсами;

незадовільний контроль за роботою будівельних організацій, бригад;

неповне застосування економічних санкцій, передбачених нормативними актами.

Залежно від причин визначають заходи щодо їх усунення.

Ступінь виконання програми інвестування і введення в експлуатацію основних фондів безпосередньо впливає на зміну обсягу незавершеного будівництва. При аналізі цього показника вивчають:

зміни в обсязі незавершеного будівництва;

структуру незавершеного будівництва;

негативні відхилення та причини їх виникнення.

Аналіз залишків незавершеного будівництва (НЗБ) розраховується за формулою балансу НЗБ:

198

Аналіз активних операцій комерційного банку

НЗБ НЗБ VKB УВДО

на звітну = на початок + засвоєний за звіт- _ введено в діло дату звітного ний період обсяг основних засобів

періоду капіталовкладень за звітний період

Залишок кошторисної вартості = £ кошторисної вартості — за своєний VKB з початку будівництва (£ введені в дію основні фонди з початку будівництв + НЗБ на звітну дату).

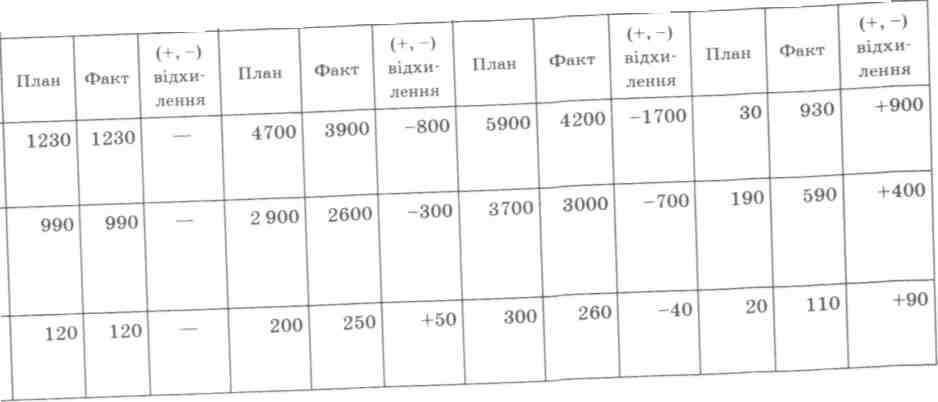

Наведені в табл. 3.9 дані свідчать, що внаслідок недовиконання планових завдань з обсягу капітальних вкладень за рік на -1050 тис у. о. (6750 - 7800), мало місце недовиконання завдань щодо введення в дію основних фондів на 2440 тис. у. о. (7460 - 9900), що призвело до зростання незавершеного будівництва на кінець року, порівняно з планом на+1390 тис. у. о. (1630 - 240). За технологічною структурою капітальних вкладень відбулися такі зміни:

з будівельно-монтажних робіт — завдання з обсягу капітальних вкладень недовиконано на -800 тис. у. о. (3900 - 4700), що призвело до невиконання завдання щодо введення в дію будівельно-монтажних робіт на -1700 тис. у. о. (4200 - 5900) і відповідно до зростання залишків незавершеного будівництва на +900 тис. у. о. (930 - ЗО);

з устаткування, інструментів, інвентарю — план із засвоєння капітальних вкладень недовиконано на -300 тис. у. о. (2600 - 2900), вна-

і слідок чого мало місце недовиконання плану щодо введення в дію основних фондів на -700 тис. у. о. (3000 - 3700) і обсяг незавершеного будівництва на кінець року зріс на +400 тис. у. о. (590 - 190);

• з інших капітальних вкладень — план за обсягом капітальних вкладень перевиконано на +50 тис. у. о. (250 - 200). Але невиконання завдань щодо введення в дію будівельно-монтажних робіт, устаткуван ня, інструменту, інвентарю не дало змоги списати витрати за проект но-кошторисною документацією, за технаглядом, за утриманням буді вельного майданчика тощо.

Крім того, при аналізі інвестиційних вкладень у капітальне будівництво, необхідно контролювати залишки кошторисної вартості з метою організації планування порівняння суми кошторисної вартості затвердженого проекту із сумою засвоєного обсягу капітальних вкладень як з початку вартості, так і в розрізі технологічної структури.

Наявність залишків кошторисної вартості будівлі дає можливість розподіляти обсяги інвестицій у будівництво на подальші періоди.

199

Незавершене

будівництво на початок року

Технологічна

структура

капітальних

вкладень

№ з/п

Будівельно-монтажні

роботи

І

Устаткування, інструмент, інвентар

Інші

капітальні вкладення

Таблиця

3.9.

Динаміка

змін стану технологічної ст]

Введено в дію основних засобів за звітний рік

Обсяг засвоєння капіта льних вкладень за рік

Незавершене будівництво на кінець року

Аналіз активних операцій комерційного банку

Питання для самоконтролю

Які основні завдання аналізу показників виконання капітального будівництва?

Визначте показники, за допомогою яких здійснюється загальна оцінка виконання плану введення в дію виробничих потужностей і об'єктів будівництва.

Які причини впливають на ритмічність виконання будівельно-монтажних робіт?

За яким показником визначають економічний ефект за рахунок скорочення строків будівництва?

За якою формулою розраховують розмір економічних втрат при недотриманні строків введення об'єктів у дію?