2.9. Аналіз ефективності використання комерційним банком своїх зобов'язань

Одним із найважливіших моментів аналізу зобов'язань банку є аналіз ефективності їх використання. Це пов'язано з тим, що зростання в умовах ринкових відносин ролі депозитних операцій у діяльності банку зумовлює збільшення частки їхньої вартості в загальних видатках банку, що в кінцевому результаті відображається на фінансових результатах банку і його фінансовому стані. Наведені причини спонукають комерційні банки знаходити шляхи найефективнішого використання залучених коштів.

Для оцінки ефективності використання банком своїх зобов'язань застосовують такі показники:

норматив загальної ліквідності;

ефективність використання платних пасивів;

ефективність використання сукупних зобов'язань;

коефіцієнт ефективності використання зобов'язань.

Наведені показники аналізують у динаміці, а також шляхом порівняння фактичних показників з їх нормативними значеннями. Для розрахунку впливу факторів на показники ефективності використання зобов'язань банку використовують повний спосіб ланцюгових підстановок.

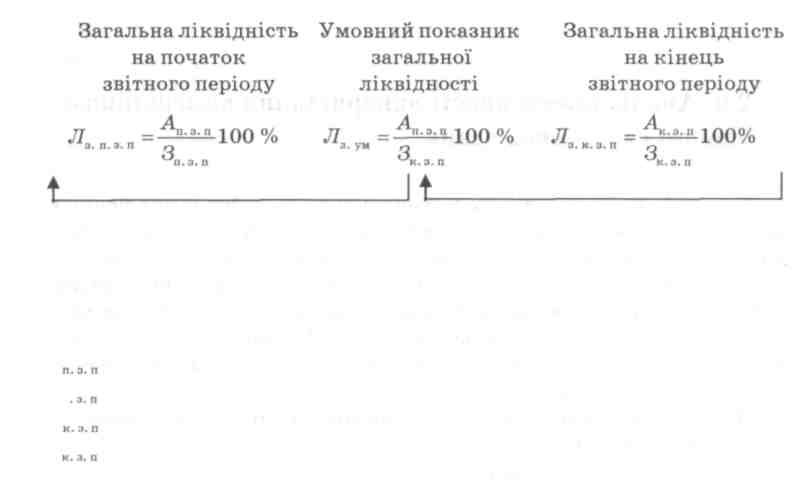

Основним

показником, що характеризує ефективність

використання комерційним банком

своїх зобов'язань, є показник загальної

ліквідності, який розраховується за

такою формулою:

за

такою формулою:

—зобов'я-

де Л3— показник загальної ліквідності; Л — активи банку; З зання банку.

Нормативне значення названого показника має становити не менше як 100 % . Виходячи з наведеної формули, причинами, які впливають на рівень загальної ліквідності, є:

зміна абсолютної суми активів банку;

зміна абсолютної суми зобов'язань банку.

Для кількісного вимірювання зазначених чинників на рівень ліквідності застосуємо повний спосіб ланцюгових підстановок:

123

Розділ 2

Л -Л = Вплив на рівень загальної ліквідності зміни суми зобов'я-

з. ум. з. н. з. п ґ г^ •*

зань банку;

Л — Л = Вплив на рівень загальної ліквідності зміни суми ак-

з. н. з. п з. ум. ґ *

тивів;

А — активи на початок звітного періоду;

Зп — зобов'язання на початок звітного періоду;

А — активи на кінець звітного періоду;

З — зобов'язання на кінець звітного періоду.

Методику, наведену при розрахунку впливу чинників на зміну рівня загальної ліквідності, застосовують і при розрахунку впливу чинників на показники ефективності використання платних пасивів і ефективності використання сукупних зобов'язань.

Депозити банку є платними ресурсами. Тому від ефективного їх використання залежить одержання банком прибутку, необхідного для погашення своїх зобов'язань перед клієнтами.

Ефективність

використання платних пасивів банку

визначають за такою формулою:

де £ — ефективність використання платних пасивів; ДА — доходні активи; ПП — платні пасиви.

Як показує практика, норматив використання платних пасивів має становити не менше ніж 90 % .

Зауважимо, що порядок визначення суми дохідних (робочих) активів буде розглянуто в темі "Аналіз активних операцій комерційного банку".

Для оптимальної діяльності комерційного банку необхідне ефективне використання не тільки платних ресурсів, а й усіх сукупних зобов'язань. Ефективність використання сукупних зобов'язань визначимо за формулою

„ ПА

124

Аналіз

капіталу

та

зобов'язань

комерційного

банку

Аналіз

капіталу

та

зобов'язань

комерційного

банку

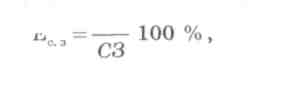

де Е с.з.— ефективність використання сукупних зобов'язань банку; ДА — дохідні активи; СЗ — сукупні зобов'язання.

Вважається, що банк ефективно використовує в господарському обороті сукупні зобов'язання, якщо наведений показник буде не менше ніж 50 %.

Ефективність використання банком своїх зобов'язань можна також проаналізувати за допомогою коефіцієнта ефективності їх використання, який розраховують за такою формулою:

![]()

Це співвідношення показує, яка сума зобов'язань банку припадає на 1 у. о. кредитних вкладень. Якщо зазначений показник буде більший від одиниці, то це свідчить про недостатньо ефективне використання зобов'язань, тому що банк проводить недостатньо активну кредитну політику.

Питання для самоконтролю

І.Які показники використовують при оцінці ефективності використання зобов'язань банка?

За якою формулою розраховують норматив загальної ліквідності? Яке нормативне значення названого показника?

Який показник використовують для оцінки ефективності ви користання платних ресурсів? Як його розраховують?

Укажіть оптимальне значення показника ефективності використання платних ресурсів.

За якою формулою розраховують ефективність використання сукупних зобов'язань?

Укажіть оптимальне значення показника ефективності використання сукупних зобов'язань.

2.10. Аналіз використання міжбанківського кредиту у формуванні ресурсів банку

Для оперативного залучення необхідних додаткових коштів комерційні банки використовують можливості міжбанківського ринку ресурсів, на якому здійснюється продаж грошових коштів, мобілізованих іншими кредитними установами.

125

Розділ

2

Розділ

2

Міжбанківський ринок — частка ринку позикових капіталів, де тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою.

Міжбанківські позики є ще одним важливим джерелом ресурсів комерційного банку і складовою його зобов'язань. Вони становлять близько 20 % структури пасивів банку.

Міжбанківський кредит — це оперативне за способом залучення коштів, але дороге джерело ресурсів банку.

Вільними кредитними ресурсами торгують фінансово стійкі банки, в яких завжди є надлишок коштів, і, щоб вони приносили дохід, банки прагнуть розмістити їх в інших банках-позичальниках. Нині банку вигідніше позичити кошти іншому банку, ніж підприємству, тому що гарантія повернення позички з боку банку більша, ніж з боку підприємства. Крім того, міжбанківський кредит — це досить ліквідні кошти, для нього характерні короткостроковість і оперативність одержання.

Причини продажу одним комерційним банком іншому банківських ресурсів різноманітні:

відсутність належного попиту і вигідного розміщення ресурсів серед своїх клієнтів;

необхідність установлення більш тісних взаємовідносин між банками;

• прибутковість цієї операції. Міжбанківські кредити використовують:

• для оперативного регулювання ліквідності балансу банку;

• надання кредитів вигідним позичальникам. Метою аналізу міжбанківського кредиту є визначення:

залежності діяльності комерційного банку від міжбанківських кредитів;

доцільності залучення міжбанківських кредитів;

• ефективності використання міжбанківських кредитів. Наведені показники аналізують у динаміці.

Міжбанківські позики аналізують за їх видами, строками погашення, а також за типами кредитних установ, від яких вони були отримані.

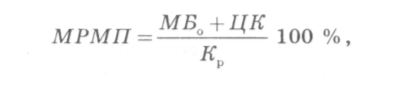

Для оцінки залежності діяльності комерційного банку від міжбанківських кредитів можна використати показник максимального розміру отриманих міжбанківських позик. Цей показник розраховують за такою формулою:

де МБо — загальна сума отриманих комерційним банком міжбанківських позик; ЦК — загальна сума залучених централізованих коштів; К — капітал банку.

126

Аналіз капіталу та зобов'язань комерційного банку

Максимальне

значення показника не повинно перевищувати

300 % . У

комерційного банку (див. дод. 1)

дорівнюватиме:

на початок звітного періоду:

Максимальне

значення показника не повинно перевищувати

300 % . У

комерційного банку (див. дод. 1)

дорівнюватиме:

на початок звітного періоду:

Наведені дані свідчать, що комерційний банк дотримується встановленого оптимального рівня, хоча спостерігається тенденція до підвищення залежності діяльності банку від міжбанківських кредитів.

Деякі комерційні банки для аналізу залежності своєї діяльності від міжбанківських кредитів ще використовують коефіцієнти рефінансування, тобто показники співвідношення загальної суми отриманих міжбанківських позик:

до суми власного капіталу банку;

суми кредитних вкладень;

суми зобов'язань;

суми валюти балансу.

Загальна сума отриманих міжбанківських кредитів Власний капітал банку

Загальна сума отриманих міжбанківських кредитів _

Чим вищі названі показники, тим більша залежність діяльності банків від міжбанківських позик. Якщо в структурі зобов'язань банку на частину міжбанківського кредиту припадає 50 % і більше, то їх структура вважається ризиковою.

Показники залежності діяльності банку від міжбанківських позик аналізують у динаміці. За їх допомогою можна визначити резерви підвищення дохідності комерційного банку.

Для оцінки доцільності залучення міжбанківських кредитів насамперед необхідно зіставити вартість залучених міжбанківських ресурсів

127

Розділ 2

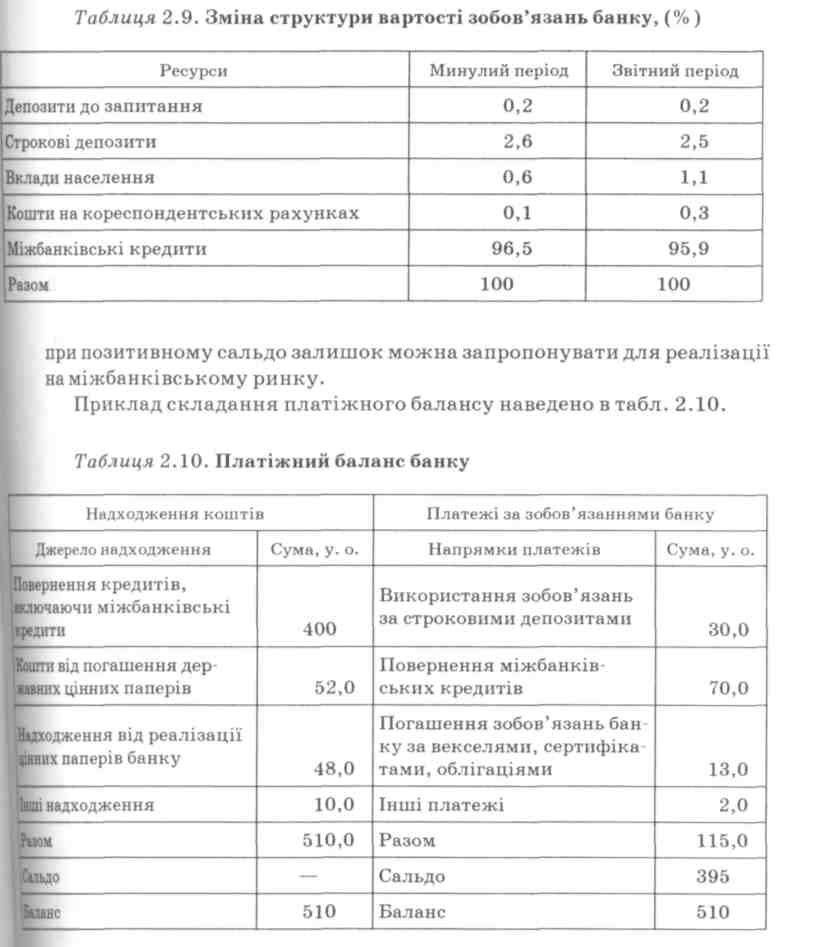

і вартість коштів на поточних та інших рахунках, депозитних вкладах, коштів у розрахунках, вартість операцій з цінними паперами. Вартість ресурсів визначають у відсотках і розраховують за формулою

Наведені дані свідчать, що середньорічні залишки міжбанківських кредитів дуже великі, хоч і залишаються на рівні 75 % у середньорічних залишках залучених коштів. Водночас частка витрат на залучення цього виду ресурсів становить 95,9 % у минулому році і 96,5 % — у звітному році.

Для оцінки обґрунтованості залучення міжбанківських кредитів дуже важливо зіставити вартість залучених коштів на міжбанківському ринку з вартістю розміщених коштів. Якщо ці кошти банк мобілізує за більш високою ціною, ніж витрачає, то таке залучення коштів неефективне. Але якщо ресурси реалізують за більш високою ціною і в скорочені строки, то це буде приносити банку певний дохід табл. 2.9.

Для ресурсного регулювання банки щодня складають розрахунковий платіжний баланс, на підставі якого зіставляють подальше надходження коштів і суми належних до виконання зобов'язань. У разі створення негативного сальдо платіжного балансу необхідно залучити додаткові кредитні ресурси (це може бути й міжбанківський кредит);

128

Аналіз капіталу та зобов'язань комерційного банку

Виходячи з розрахунків станом на 10 січня, у банку (дод. 1) вивільняються ресурси в розмірі 395 тис. у. о., які можна запропонувати для реалізації на міжбанківському ринку або розмістити в інші активи.

Питання для самоконтролю

Назвіть причини продажу одним комерційним банком іншому банківських ресурсів.

За допомогою якого показника визначають вартість ресурсів? Наведіть формулу його розрахунку.

Які показники характеризують залежність діяльності банку від міжбанківських кредитів?

З якою метою в комерційному банку складають розрахунковий платіжний баланс?

За допомогою яких показників оцінюють ефективність використай ня міжбанківських кредитів?

РОЗДІЛ

З

РОЗДІЛ

З

АНАЛІЗ АКТИВНИХ ОПЕРАЦІЙ КОМЕРЦІЙНОГО БАНКУ

Активні операції банків — фінансові операції з розміщення коштів із метою отримання доходу.

До активних операцій банку належать:

касові операції;

надання кредитів та позичок;

придбання цінних паперів;

вкладення коштів у комерційні проекти;

лізингові операції;

факторингові операції;

операції з векселями;

валютні операції;

інші банківські операції.

У попередній темі було визначено, що аналіз структури ресурсної бази банку дає загальне уявлення про пасиви банку з погляду їх кількісних і якісних характеристик. Водночас для оцінки фінансового стану банку, аналізу його ліквідності необхідно:

розглянуту вище методику аналізу ресурсної бази пов'язати з оцінкою основних напрямів розміщення ресурсів;

визначити найважливіші (для банку) джерела коштів у взаємозв'язку з напрямами їх розміщення;

проаналізувати активні операції банку;

дати оцінку їх ефективності.

131

Розділ З

Викладене свідчить, що в діяльності комерційного банку важливим моментом є не тільки формування ресурсів, а й ефективне їх розміщення. Тому одним з основних напрямів аналізу банківської діяльності є аналіз його активних операцій. Він повинен сприяти підвищенню ефективності управління активами банку.

Аналізуючи активи банку, слід ураховувати їх органічний діалектичний зв'язок з пасивами, бо це одні й ті ж засоби, але характеризуються двояко. З одного боку, як пасиви — джерела засобів для створення активів — надання послуг (виробництво продукту), а з іншого — як активи — джерела для погашення зобов'язань (пасивів) банку. Взаємозв'язок між активом і пасивом балансу банку, наприклад, чітко проектують при розрахунку ефективності використання комерційним банком залучених коштів як відношення залучених ресурсів до загальної суми кредитних вкладень. Значення наведеного показника у більш як 100 % пов'язане з випереджаючими темпами формування портфеля депозитів порівняно з темпами зростання кредитних вкладень і свідчить про використання залучених коштів не тільки як кредитних ресурсів, а й як джерела інших активних операцій, у тому числі для покриття власних витрат банку, що, безумовно, не можна охарактеризувати позитивно.

Головною метою аналізу активних операцій банку є виявлення напрямів розміщення ресурсів банку, які приносять найбільший дохід.