7.7 Определение безубыточного объема продаж и зоны

безопасности организации

Безубыточность - это такое состояние, при котором бизнес не приносит ни прибыли, ни убытков.

Безубыточный объем продаж - это та выручка, которая покрывает только затраты, финансовый результат при этом равен нулю.

Разность между фактическим и безубыточным объемом продаж продукции - это зона безопасности (прибыльности), и чем больше она, тем прочнее финансовое состояние организации.

Безубыточный объем продаж и зона безопасности организации являются осново полагающими показателями при разработке бизнес-планов, обосновании управленческих решений.

Безубыточный объем продаж = Постоянные затраты в себестоимости реализованной продукции / Доля маржинального дохода в выручке

Маржинальный доход = Выручка - Сумма переменных затрат

Безубыточный объем продаж показывает сколько нужно произвести и реализовать продукции каждой организации, чтобы возместить постоянные затраты. При такой выручке рентабельность равна нулю.

Зона безопасности определяется:

зб = Выручка - Безубыточный объем продаж / Выручку

или

ЗБ = Выручка - Безубыточный объем продаж

Зона безопасности является критической суммой и если выручка станет еще ниже, то организация станет убыточной, и будет «проедать» собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за уровнем запаса финансовой устойчивости.

При расчете безубыточного объема продаж в натуральном выражении рассчитывается:

VКР = А / Ц – в

в – переменные затраты на единицу продукции;

А – сумма постоянных затрат на весь выпуск;

ЗБ = ((В – А / (Ц – в)) / В) * 100

ЗБ – зона безопасности (%);

7.8. Расчёт резервов роста прибыли и рентабельности.

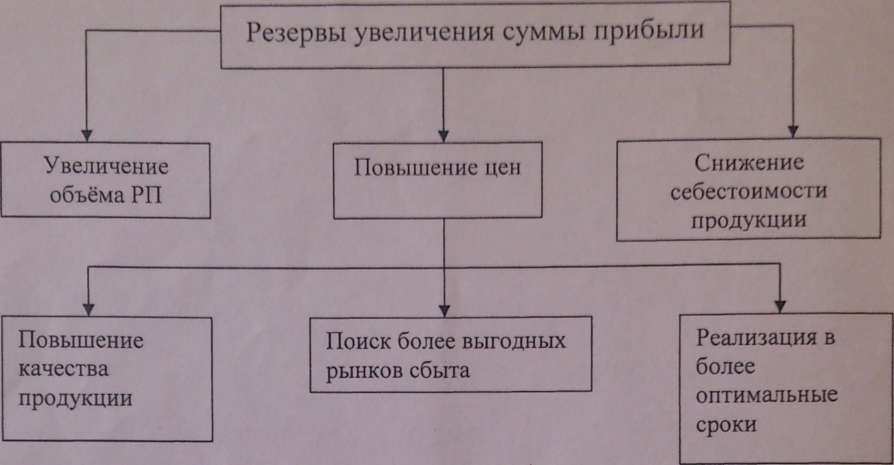

Резервы увеличения суммы прибыли определяются по каждому виду продукции.

Источники резервов увеличения прибыли от реализации продукции:

Основными их источниками являются:

Увеличение объема реализации продукции,

снижение её себестоимости,

повышение качества товарной продукции,

реализация её на более выгодных ранках сбыта.

Для определения резервов роста прибыли по 1-му источнику необходимо выявленный ранее резерв роста объема реализации продукции (Р ТУРИН умножить на фактическую прибыль в расчёте на единицу продукции (Пiф.ед)

- Р ↑Пvрп = (Р↑VPПi * Пiф.ед)

Для определения резервов роста прибыли по 2-му источнику необходимо выявленный ранее резерв снижения себестоимости (Р J,Ci) умножить на возможный уровень выпуска продукции (VРПiф + Р↑VPПi):

- Р↑Пс = ∑(Р↓Ci* (VРПф + Р↑ VPПi));

Для определения резервов роста прибыли по 3-му источнику необходимо:

Р↑Пкач = ((Ц1 – С1) - (Ц2- С2)) * К1

Ц1, Ц2 - цена после и до повышения качества продукции;

С1, С2- себестоимость до и после повышения качества продукции;

K1 - количество реализованной продукции после повышения качества продукции.

Аналогично подсчитываются резервы роста прибыли за счёт изменения рынков сбыта.

В заключении необходимо обобщить все выявленные резервы роста прибыли.

Основными источниками резервов повышения уровня рентабельности продукции являются

увеличение суммы прибыли (Р↑П)

снижение себестоимости товарной продукции (PJ.C).

Для подсчёта резервов может быть использована следующая формула:

Р↑R3= RB - RФ = ((Пф + Р↑П)/ ∑(VРПi в * Ci в))-(Пф / Зф)

CiB - возможный уровень себестоимости i-x видов продукции с учётом выявленных резервов снижения.

VРПiв - возможный объём реализованной продукции с учётом выявленных резервов его роста.

Резерв повышения уровня рентабельности капитала может быть подсчитан по следующей формуле.

Р↑Rkl = RB - Rф = ((ОПф + Р↑ОП)/ (КLф - P↓KL + КLд)) - Rф;

КLф - фактическая среднегодовая сумма основного и оборотного капитала;

P↓KL - резерв сокращения суммы капитала за счёт ускорения его оборачиваемости;

КLд - дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли.

ОП - общая сумма прибыли

В заключении анализа финансовых результатов должны быть разработаны конкретные мероприятия по освоению выявленных резервов.