Тема 7 Анализ финансовых результатов деятельности организации

Значение, задачи и источники информации анализа финансовых результатов деятельности организации.

Анализ состава и динамики прибыли организации.

Методика факторного анализа прибыли от реализации продукции, работ и услуг.

Анализ финансовых показателей рентабельности. Методика факторного анализа показателей рентабельности.

Анализ распределения и использования прибыли организации.

Анализ финансовых результатов в системе «директ-костинг».

Определение безубыточного объема продаж зоны и безопасности организации.

Методика анализа резервов увеличения суммы прибыли и рентабельности.

7.1. Значение, задачи и источники информации анализа финансовых результатов деятельности организации.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности.

Значение прибыли обусловлено тем, что с одной стороны она зависит от качества работы организации, повышает экономическую заинтересованность работников в наиболее эффективном использовании ресурсов, а с другой – она служит важнейшим источником формирования госбюджета, таким образом, в приросте прибыли заинтересована как организация, так и государство.

Прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности организации. Поэтому данные показатели характеризую все стороны хозяйствования.

Задачи анализа:

Оценка плана прибыли;

Систематический контроль процесса формирования прибыли и изменением ее динамики;

Определение влияния как внешних, так и внутренних факторов на финансовые результаты и оценка качества прибыли;

Выявление резервов увеличения суммы прибыли и повышения уровня рентабельности;

Оценка работы организации по использованию возможностей увеличения прибыли и рентабельности.

Источники информации:

Форма №2 «Отчет о прибылях и убытках»;

Форма №5 «Краткий отчет о финансовых результатах»;

Данные аналитические бухгалтерского учета по счетам финансовых результатов;

Соответствующие таблицы плана организации;

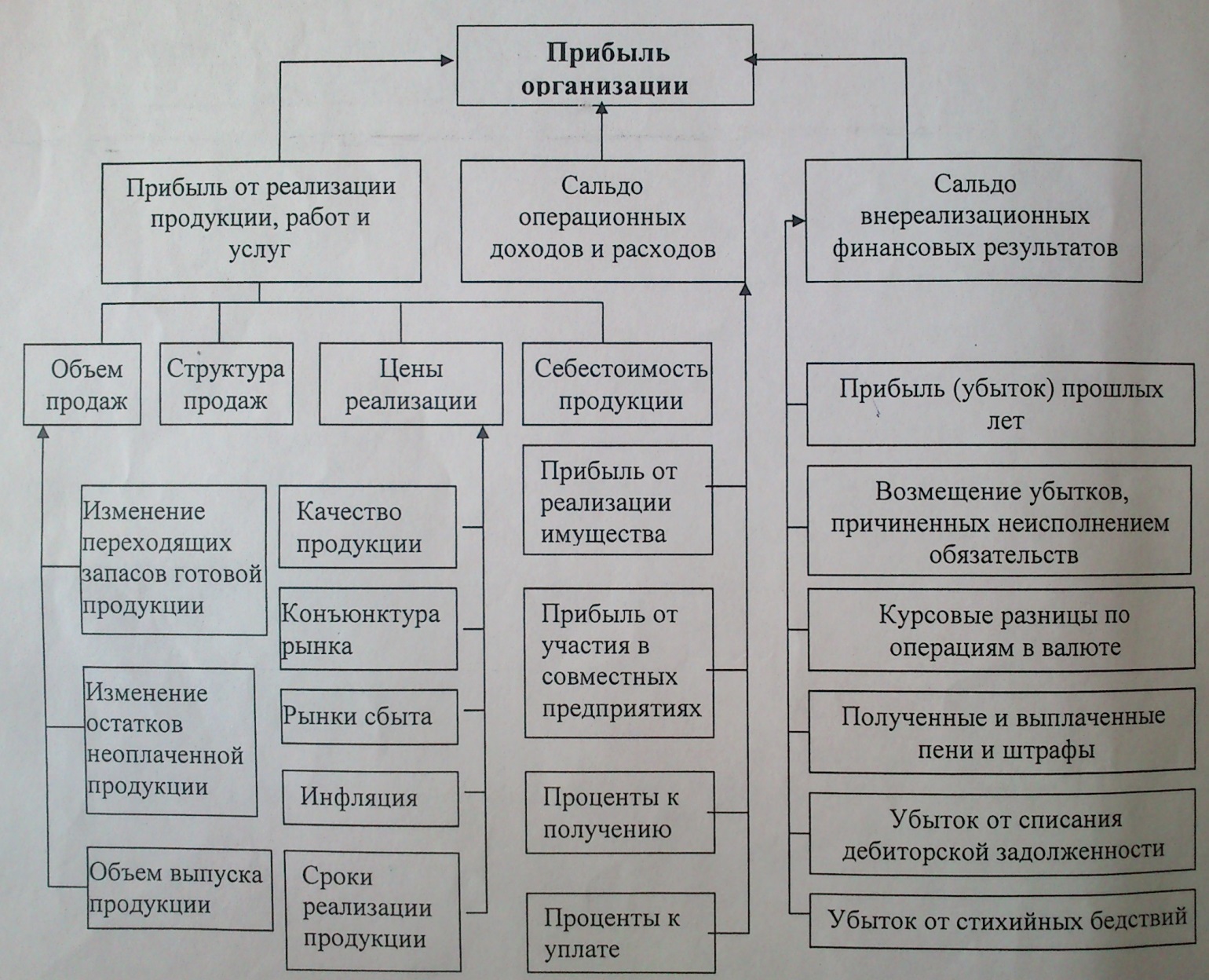

7.2. Анализ состава и динамики прибыли организации

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. Далее основательно изучаются факторы изменения каждой составляющей общей суммы прибыли.

7.3. Методика факторного анализа прибыли от реализации продукции, работ и услуг

Основную часть прибыли организации получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по организации зависит от четырех факторов первого уровня:

Объема реализации продукции (VРП);

Ее структуры (УД);

Себестоимости (Сi);

Уровня среднереализационныхцен (Цi).

Факторная модель выглядит следующим образом:

Побщ = ∑(VРПобщ * УДi * (Цi – Сi));

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объем продаж рентабельности продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура может также по-разному влиять на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме и реализации, то сумма прибыли возрастает и, наоборот.

Себестоимость и прибыль находятся в прямо пропорциональной зависимости.

Расчет влияния этих факторов на сумму прибыли можно определить способом цепной подстановки. По результатам факторного анализа можно оценить качество прибыли.

Качество прибыли признается высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости.

Низкое качество прибыли характеризуется ростом цен без увеличения физического объема продаж и снижения затрат на рубль продукции.

В ходе анализа следует также проанализировать выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от тех же факторов, кроме структуры:

Объема продажи продукции (VРПi);

Себестоимости (Сi);

Среднереализационных цен (Цi).

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

Пi = VРПi * (Цi - Сi)

Анализ проводится с помощью способа цепной подстановки.

В заключении анализа определяются резервы увеличения прибыли от реализации продукции.

Задача

Выполните факторный анализ прибыли от реализации продукции вида А, способом цепной подстановки. Выполнить проверку и анализ.

|

Количество, шт |

Цена, тыс. руб. |

Себестоимость, тыс. руб. |

Прибыль, млн. руб. |

|||||||

пл |

ф |

пл |

ф |

пл |

ф |

пл |

Ф |

||||

А |

5 900 |

5 370 |

4 000 |

4 210 |

3 600 |

3 820 |

2 360 |

2 094 |

|||

Отклонение |

-530 |

210 |

220 |

-266 |

|||||||

Ппл = 5 900 * (4 000 – 3 600) = 2 360 000 тыс. руб.

Пф = 5 370 * (4 210 – 3 820) = 2 094 300 тыс. руб.

Усл1 = 5 370 * (4 000 – 3600) = 2 148 000 тыс. руб.

Усл2 = 5 370 * (4 210 – 3600) = 3 275 700 тыс. руб.

∆Yа = 2 148 000 – 2 360 000 = -212 000 тыс. руб.

∆Yб = 3 275 700 – 2 148 000 = 1 127 700 тыс. руб.

∆Yс = 2 094 300 – 3 275 700 = -1 181 400 тыс. руб.

2 094 300 – 2 360 000 = -265 700 тыс. руб.

-212 000 + 1 127 700 – 1 181 400 = - 265 700 тыс. руб.

Анализ:

Прибыль снизилась на 266 млн. руб, на это оказали влияние следующие фаторы:

Количество снизилось на 530 шт, что составило 212 000 тыс. руб.

Цена увеличилась на 210 тыс. руб., что составило 1 127 700 тыс. руб.

Увеличилась на 220 тыс. руб, что составило 1 181 400 тыс. руб.

7.6. Анализ Финансовых результатов в системе « директ -костинг»

Существующая в настоящее время отечественная система бухгалтерского учета во многом выполняет функции расчета налогооблагаемой базы. До сих пор в наших организациях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако в последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода - «direct-costing». Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов.

Система учета переменных затрат «direct-costing» возникла в США период Великой депрессии и получила широкое распространение в пятидесятых годах двадцатого века Значительное развитие система "директ-костинг" получила после второй мировой войны. В настоящее время "директ-костинг" широко распространен во всех экономически развитых странах.

В нашей стране при анализе прибыли обычно используют следующая модель:

Пi = VPПi * (Цi- Ci)

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (А)):

МД = П + А;

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины использует следующую модель:

Побщ = ∑(VPПобщ * УДi * (Цi - Bi) - А);

Где,

VРП -объёма реализации продукции;

УД- структура;

В - переменные затраты на единицу продукции;

А -постоянные затраты на весь объем;

Ц - уровень среднереализационных цен

Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Расчет влияния факторов на изменение суммы прибыли можно произвести методами детерминированного факторного анализа.

Действующая методика анализа рентабельности, также не учитывает взаимосвязь « затраты - объем - прибыль».

Факторные модели показателей рентабельности в системе «дирскт-костинг» выглядят следующим образом:

1.Рентабельность производственной деятельности

В целом по организации:

R3 = Прп / Зрп = ∑((VРПобщ * УДi * (Цi - Bi) -А) / ∑((VРПобщ * УДi * Bi)+ А)

По отдельным изделиям:

R3 = Прп / Зрп = ∑((VPПi * (Цi - Bi) -А) / ∑((VРПi * Bi)+ A)

2.Рентабельность продаж

В целом по организации:

Ro6 = Прп / Врп = ∑(VРПобщ * УДi * (Цi - Bi) -А) / ∑((VРПобщ * УДi *Цi)

По отдельным изделиям

Rоб = Прп / Врп = ∑((VPПi * (Цi - Bi) -А) / ∑((VPПi * Цi)

3.Рентабельность капитала

Rkl = ОП /KL = ∑(VРПобщ * УДi * (Цi - Bi) - А + ПФР) / ∑(VРПобщ * УДi * Цi) / Коб

Другими словами, система "директ-костинг" позволяет определить изменение финансовых результатов вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на основе такого анализа принять комплекс необходимых в этих условиях стратегических мер по управлению предприятием.