5. Инвестиционные решения в логистике и управление цепями поставок.

Основной целью логистического бизнеса является извлечение прибыли от операции с грузом, в то же время существуют компании (холдинги, группы компаний), для которых получение прибыли от собственно логистических операций не является основной целью. К таким примерам можно отнести технологических транспорт (логистическое либо транспортное подразделение) для производственных или торговых компаний, логистических операторов для финансовых холдингов и иные примеры.

Причины, по которым торгово-производственные компании не планируют выходить на рынок транспортных логистических услуг, а стремятся создать собственное логистическое подразделение, следующее:

минимизация рисков форс-мажорных ситуаций при условии более качественной организации логистической системы;

улучшение уровня клиентского сервиса благодаря более полному контролю над процессом перемещения грузов;

сокращение логистических издержек компании.

В некоторых случаях торгово-производственные компании стремятся создать транспортно-логистический бизнес в рамках своего холдинга, который мог бы обслуживать как торгово-производственное подразделение холдинга (внутренний клиент) так и внешних клиентов. Целями формирования таких холдингов кроме перечисленных выше являются:

диверсификация бизнеса с целью минимизации финансовых рисков холдинга;

возможность переориентации логистического бизнеса на оказание услуг только внешним клиентам при сокращении объёмов продаж торгового подразделения (внутреннего клиента) или «сворачивание» бизнеса;

контроль себестоимости при трансфертном ценообразовании через оценку тарифов, принимаемых внешним рынком.

сокращение затрат в расчёте на единицу операций и (или) извлечение прибыли из логистического бизнеса.

Производственные компании, работающие на внутреннем рынке, чаще создают железнодорожного оператора или автомобильного перевозчика. Некоторые торговые компании (посредники), работающие на рынке внешнеторговых поставок имеют желание либо цель создания международного перевозчика, компанию экспедитора либо торгово-брокерскую компанию. Создание собственного транспортного подразделения невозможно без инвестиционного проекта.

Инвестиции – долгосрочные вложения капитала в экономические проекты, с целью получения прибыли. От кредитов инвестиции отличаются степенью риска для инвесторов (кредитора) – инвестиции возвращаются и приносят доход только в прибыльных проектах, в то время как кредит и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта. Инвестиции характеризуются среди прочего двумя взаимосвязанными параметрами – риском и прибыльности (доходности). Как правило, чем выше риск инвестиции, тем больше должна быть их ожидаемая доходность. Если проект убыточен, инвестиции могут быть утраченными.

В рамках данной курсовой работы необходимо рассмотреть экономическую целесообразность покупки собственного транспорта для обеспечения доставки сырья на собственное производство. С этой целью студенту нужно подготовить собственный инвестиционный проект и оценить основные показатели по данному проекту.

Инвестиционный проект – это обоснование экономической целесообразности объёмов и сроков осуществления капитальных вложений, в том числе должна присутствовать необходимая проекто-сметная документация, разработанная в соответствии с законодательством РФ и утверждёнными в установленном порядке стандартами, а также описание практических действий по достижению необходимых результатов с их пошаговой детализации (бизнес-план). Выделяют три фазы жизненного цикла инвестиционного проекта:

1. Предынвестиционная или бумажная, т.е. предшествующая основному объёму инвестиций. В данной фазе оцениваются предварительные параметры, проводятся переговоры с потенциальными инвесторами, со-инвесторами, банками и иными кредитными учреждениями, проводятся маркетинговые исследования, выбираются поставщики сырья и оборудования, заключаются предварительные договоры и т.д. По результатам первой фазы происходит принятие решения о целесообразности дальнейшей реализации рассматриваемого проекта.

2. Инвестиционная фаза – характеризуется непосредственным инвестированием или осуществлением проекта. В данной фазе компания создает соответствующее логистическое подразделение, привлекает финансирование, несет затраты на проектно-сметную документацию, закупку оборудования или транспортных средств, производится монтаж оборудование или регистрация автотранспортных средств и т.д.

3. Эксплуатационная (производственная) фаза – начинается с момента запуска оборудования, вывода машин на линию, работы нового цеха предприятия и т.д. Начинается выпуск новой продукции или оказание услуг, осуществляются периодические выплаты банковского кредита или лизинговых платежей. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Классификация инвестиций.

По объекту инвестирования выделяют:

Реальные инвестиции (прямая покупка реального капитала в различных формах);

Финансовые инвестиции (косвенная покупка капитала через финансовые активы);

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены).

По основным целям инвестирования:

Прямые инвестиции;

Портфельные инвестиции;

Реальные инвестиции;

Нефинансовые инвестиции;

Интеллектуальные инвестиции (связаны c обучением специалистов, проведением курсов и многим другим).

По срокам вложения:

краткосрочные (до одного года);

среднесрочные (1-3 года);

долгосрочные (свыше 3-5 лет).

По форме собственности на инвестиционные ресурсы:

частные;

государственные (капиталовложения);

иностранные;

смешанные.

В данном разделе курсовой работы оценивается вариант приобретения автомобиля для перевозки сырья. Приобрести автомобиль можно несколькими способами, например покупкой в собственность, или приобретение автомобиля с помощью лизинга.

Лизинг – вид финансовых услуг, связанных с кредитованием приобретения основных фондов. Чаще всего лизинг осуществляется для предпринимательской деятельности. Лизингодатель обязуется приобрести в собственность определенное лизингополучателем имущества, у указанного им продавца, и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Иначе говоря, компания, собирающаяся использовать лизинговую схему приобретения транспортных средств или оборудования, работает в двух направлениях: самостоятельно производит поиск или отбор поставщиков и дополнительно выбирает «удобную» лизинговую компанию.

При заключении лизингового соглашения лизингополучателем предусматривается:

количество автомобилей;

сумма выкупа;

сумма и структура ежемесячных выплат;

среднегодовое удорожание продукции (коэффициент удорожания);

сроки лизинга;

размер первоначального взноса (от 15% до 40% в среднем по рынку);

на чьем балансе будет находиться техника или оборудование.

По сути, лизинг - это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности является разновидностью аренды. В Российской Федерации операционный лизинг законодательно не регулируется, поэтому контракты, по сущности являющиеся операционным лизингом, заключаются в виде договоров аренды.

В договорах лизинга может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В договоре возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды.

Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении.

Процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального старения на стоимость производимой продукции или услуг в бухгалтерском учёте называется амортизация.

Амортизационные отчисления – отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация. Для нахождения амортизационного периода используется формула:

П

=

; (5.1)

; (5.1)

Где: Нам – норма амортизации

Норма амортизации – установленный годовой процент возмещения стоимости изношенной части основных фондов. В соответствии с существующим в РФ стандартом бухгалтерского учета существуют четыре основных способа начисления:

способ списания стоимости пропорционально объему продукции (работ);

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования.

Термин амортизация употребляется в аналогичном значении и в российском налоговом учете, применительно к амортизируемому имуществу. В отличие от международной практики, в российском бухгалтерском учете, амортизация носит довольно формальный характер, т.к. характеризует не столько реальный износ, сколько законодательно установленные лимиты амортизационных отчислений, позволяющий сократить налогооблагаемую базу налога на прибыль. Для целей российского налогового учета по налогу на прибыль, может применяться два способа начисления амортизации:

линейный способ;

нелинейный способ.

Компания (налогоплательщик) может самостоятельно выбрать метод амортизации, если иное не установлено законодательством в отношении определенных объектов. Обязательным условием является применение выбранного метода амортизации к группе однородных объектов в течение всего срока полезного пользования.

Имущество признается амортизируемым, если срок его службы больше 12 месяцев и его первоначальная стоимость более 40 тысяч рублей. Значение амортизации с точки зрения финансового планирования – структура периодических выплат, связанная с погашением финансовых заимствований. Каждый платеж погашает проценты начисленные на невыплаченную сумму долга и часть основной суммы долга. Если выплаты осуществляются на протяжении всего периода заимствования равными суммами, то значение амортизации можно определить по следующей формуле:

;

(5.2)

;

(5.2)

Где: А – периодический платёж, PV- размер займа, r – процентная ставка за период (в долях), n – срок кредитования.

Для перевозки арматуры было решено приобрести грузовые автомобили марки КАМАЗ стоимостью 1870000 рублей каждая с грузоподъёмностью 19,9 тонн, чтобы удовлетворить все потребности заводов. Все технические данные приведены в табл.5.1.

Таблица 5.1

Технические характеристики автомобиля

-

стоимость машины (руб.)

1870000

год выпуска (г.)

2012

Грузоподъёмность (тонн)

19,9

Мощность двигателя (л.с.)

300

Расход топлива на 1км (л)

0,27

Размер кузова(м)

7,3*2,48*2,5

Коэффициент выхода на линию

0,75

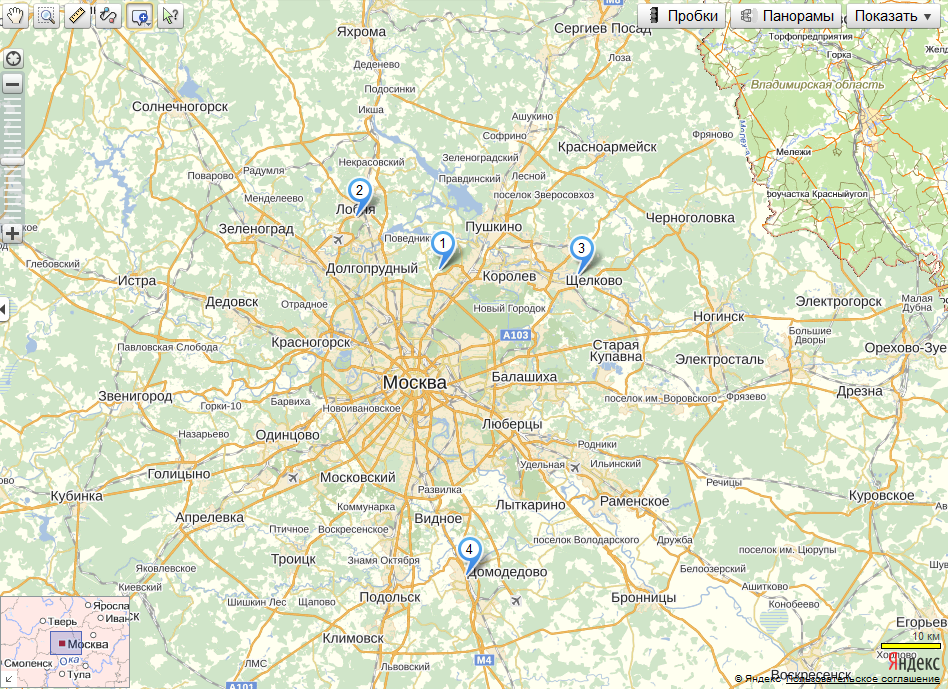

Отметим на карте все заводы и поставщики.

1 завод – н/п Капустино;

2 завод – г. Лобня, МО;

3 завод – г. Щёлково;

4 завод – г. Домодедово.

Рис. 5.1. Размещение заводов на карте Московского региона

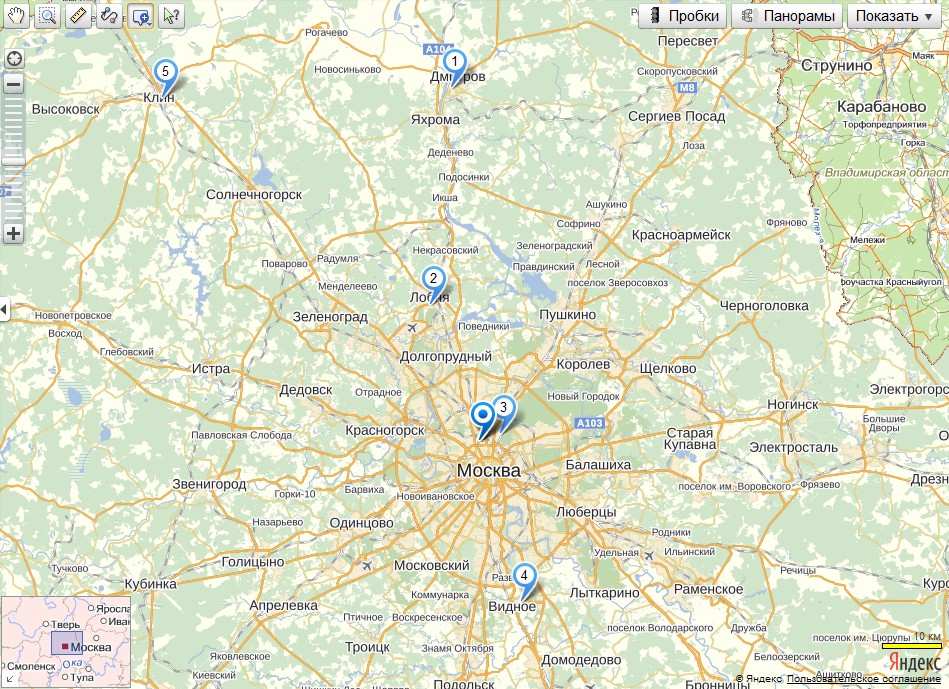

1 поставщик – 75км от МКАД на север;

2 поставщик – г. Лобня, МО;

3 поставщик – Алексеевский район Москвы;

4 поставщик – г. Видное, МО;

5 поставщик – г. Клин;

6 поставщик – ул. Складочная, г. Москва.

Рис 5.2. Размещение поставщиков на карте Московского региона

Прежде чем рассчитывать закупку автомобиля в лизинг, приведем другие затраты к стоимости одной тонны арматуры. Рассчитав расстояние от каждого завода до каждого поставщика, определяем время, затрачиваемое на один оборот. Погрузка и разгрузка будет осуществляться за 4 часа. Данные сведем в табл.5.2 и табл. 5.3.

Таблица 5.2

Время и километраж за оборот, затраченные от каждого завода к каждому поставщику

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

100 км/130мин

112км/152 мин

150 км/212мин

260км/274 мин

Поставщик 2

18 км/30 мин

4 км/12 мин

106 км/138мин

178 км/176мин

Поставщик 3

68 км/76мин

80 км/96 мин

68 км/96мин

112км/122 мин

Поставщик 4

144км/132мин

156 км/152 мин

116 км/128 мин

54км/64мин

Поставщик 5

156км/160мин

138 км/148 мин

220км/222мин

280 км/242мин

Поставщик 6

58 км/74 мин

70 км/94 мин

78 км/106 мин

110км/118 мин

Таблица 5.3

Время одного оборота в часах

|

Завод 1 |

Завод 2 |

Завод3 |

Завод4 |

Поставщик 1 |

6,2 |

6,5 |

7,5 |

8,6 |

Поставщик 2 |

4,5 |

4,2 |

6,3 |

6,9 |

Поставщик 3 |

5,3 |

5,6 |

5,6 |

6,0 |

Поставщик 4 |

6,2 |

6,5 |

6,1 |

5,1 |

Поставщик 5 |

6,7 |

6,5 |

7,7 |

8,0 |

Поставщик 6 |

5,2 |

5,6 |

5,8 |

6,0 |

Получив эти данные, мы можем рассчитать количество рейсов за время работы автомобиля, которое примем за 18 часов.

Таблица 5.4

Количество возможных рейсов.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

2,903

2,769

2,400

2,093

Поставщик 2

4,000

4,286

2,857

2,609

Поставщик 3

3,396

3,214

3,214

3,000

Поставщик 4

2,903

2,769

2,951

3,529

Поставщик 5

2,687

2,769

2,338

2,250

Поставщик 6

3,462

3,214

3,103

3,000

Исходя из уже приведенных выше данных, мы можем привести все остальные затраты к стоимости одной бочки. Имея данные о расстоянии между поставщиком и заводом, мы можем определить затраты топлива на один оборот, с учётом того, что у данной машины расход топлива 0,27 л на 1 км, цену одного оборота, и затраты на покупку топлива за одну тонну. Примем цену топлива за 1 литр – 30 рублей. Полученные данные приведены ниже.

Таблица 5.5

Расход топлива на 1 оборот (л.)

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

28

31,36

42

72,8

Поставщик 2

5,04

1,12

29,68

49,84

Поставщик 3

19,04

22,4

19,04

31,36

Поставщик 4

40,32

43,68

32,48

15,12

Поставщик 5

43,68

38,64

61,6

78,4

Поставщик 6

16,24

19,6

21,84

30,8

Таблица 5.6

Затраты на топливо за один оборот (руб.)

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

840

940,8

1260

2184

Поставщик 2

151,2

33,6

890,4

1495,2

Поставщик 3

571,2

672

571,2

940,8

Поставщик 4

1209,6

1310,4

974,4

453,6

Поставщик 5

1310,4

1159,2

1848

2352

Поставщик 6

487,2

588

655,2

924

Чтобы узнать цену топлива на 1 тонну, надо затраты на топливо поделить на количество тонн, которые максимально помещаются в машину. Данные приведены в табл. 5.7.

Таблица 5.7

Цена топлива приведенная на 1 тонну.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

42,211

47,276

63,317

109,749

Поставщик 2

7,598

1,688

44,744

75,136

Поставщик 3

28,704

33,769

28,704

47,276

Поставщик 4

60,784

65,849

48,965

22,794

Поставщик 5

65,849

58,251

92,864

118,191

Поставщик 6

24,482

29,548

32,925

46,432

Чтобы рассчитать заработанную плату водителя за 1 рейс, примем стоимость 1 км – 25р, километраж умножим на стоимость одного километра и разделим на количество максимально перевозимых тонн. Максимально перевезённое количество тонн за 1 рейс – 19,9. Все данные сведём в таблице 5.8.

Таблица 5.8

Зарплата водителю, приходящаяся на 1 тонну.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

125,628

140,704

188,442

326,633

Поставщик 2

22,613

5,025

133,166

223,618

Поставщик 3

85,427

100,503

85,427

140,704

Поставщик 4

180,905

195,980

145,729

67,839

Поставщик 5

195,980

173,367

276,382

351,759

Поставщик 6

72,864

87,940

97,990

138,191

Допустим стоимость технического обслуживания 70000р. в год, произведём расчет затрат на ТО за 1 перевозимую тонну. Чтобы узнать затраты на тех обслуживание, мы годовые затраты на ТО приходящиеся на 1 день делим на кол-во возможных рейсов, на количество максимально перевозимых тонн и на коэффициент выхода машины на линию. Данные сведем в табл.5.9.

Таблица 5.9

Затраты на тех. обслуживание

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

4,426

4,640

5,354

6,139

Поставщик 2

3,212

2,998

4,497

4,926

Поставщик 3

3,784

3,998

3,998

4,283

Поставщик 4

4,426

4,640

4,355

3,641

Поставщик 5

4,783

4,640

5,497

5,711

Поставщик 6

3,712

3,998

4,140

4,283

Было решено приобретать автомобиль с помощью лизинга. Для закупки грузового автомобиля в лизинг используем следующие данные:

срок лизинга – 2 года;

размер первоначального взноса – 28%;

процентная ставка – 15% годовых;

стоимость продажи – 30% от стоимости автомобиля.

В соответствии с приведёнными данными рассчитаем первоначальный взнос, который составит: 1870000*0,28 = 523600 рублей. В соответствии с формулой 5.2 лизинговый платёж составит:

65282,423

р; (5.3)

65282,423

р; (5.3)

Рассчитаем плановую стоимость продажи автомобиля через 2 года, которая составит:1870000*0,3 = 561000 рублей. Все данные расчёта лизинговых платежей сведём в табл.5.10. Стоимость лизинговых платежей, приведенная к 1 тонне сведена в табл.5.11.

Таблица 5.10

Расчёт лизинговых платежей

-

Первоначальный взнос

Лизинговый платёж

Продажа авто

28%

65282,423

30%

523600

561000

Таблица 5.11

Приведенная стоимость лизинговых платежей на 1 тонну.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

49,560

51,958

59,951

68,744

Поставщик 2

35,971

33,573

50,359

55,155

Поставщик 3

42,365

44,763

44,763

47,961

Поставщик 4

49,560

51,958

48,760

40,767

Поставщик 5

53,556

51,958

61,550

63,948

Поставщик 6

41,566

44,763

46,362

47,961

Далее произведем расчет страховых выплат, которые будем производить по двум видам страхования автомобилей: КАСКО и ОСАГО.

Для того, чтобы рассчитать ОСАГО, используем формулу:

Т = Тб * Кт * Ко * Кс (5.4)

Где: Тб – базисный тариф, для грузовых автомобилей равный 2025; Кт – коэффициент в зависимости от территории преимущественного пользования (для Москвы Кт = 2, для Подмосковья Кт = 1,7); Ко – коэффициент страховых тарифов в зависимости от наличия сведений о количестве допущенных к управлению транспортным средством (для юридических лиц Ко = 1,8); Кс – коэффициент страховых тарифов в зависимости от периода использования транспортного средства (от 10 месяцев и более Кс = 1).

В соответствии с данными затраты на ОСАГО составят 6196,5 рублей в год:

Т = 2025*1,7*1,8*1 = 6196,5р.

Для расчета КАСКО применим формулу (5.5):

(5.5)

(5.5)

Где:

– стоимость автомобиля;

– стоимость автомобиля;

– коэффициент ущерба; К – коэффициент

хищения.

– коэффициент ущерба; К – коэффициент

хищения.

Т = (1870000*2,5%)+(1870000*0,7%) = 59840 р.

Суммарные затраты на страховку составляют 66036,5 рублей.

Ниже приводится таблица приведения затрат на страхования к одной тонне.

Таблица 5.12

Затраты на страховку, приведенные на 1тонну.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

4,175

4,377

5,051

5,792

Поставщик 2

3,031

2,828

4,243

4,647

Поставщик 3

3,569

3,771

3,771

4,041

Поставщик 4

4,175

4,377

4,108

3,435

Поставщик 5

4,512

4,377

5,186

5,388

Поставщик 6

3,502

3,771

3,906

4,041

Приобретая автомобиль с помощью лизинга, мы освобождаемся от уплаты налога на имущество, который переносится на лизингодателя, в соответствии с эти рассчитаем только налог на транспорт и приведем его к стоимости одной тонны. Налог на транспорт свыше 250 л.с. – 143 рубля на 1 л.с.

Таблица 5.13

Транспортный налог, приходящийся на 1 тонну.

-

Завод 1

Завод 2

Завод3

Завод4

Поставщик 1

2,712

2,844

3,281

3,762

Поставщик 2

1,969

1,837

2,756

3,019

Поставщик 3

2,319

2,450

2,450

2,625

Поставщик 4

2,712

2,844

2,669

2,231

Поставщик 5

2,931

2,844

3,369

3,500

Поставщик 6

2,275

2,450

2,537

2,625

Так как приобретение собственного транспорта находится на уровне испытания и перевозка всего объема сырья не целесообразна, в таком случае, примем потребности заводов за 50% от исходных.

Таблица 5.14

-

Количество необходимых тонн

Потребности заводов

300

250

200

120

50% от потребностей заводов

150

125

100

60

Имея данные о потребностях заводов, рассчитаем новый суточный план поставки сырья от поставщиков на заводы и рассчитаем общие затраты с учетом всех вышеперечисленных, приведенных к одной тонне арматуры.

Таблица 5.15

Суточный план поставок тонн сырья (50% от потребностей заводов)

-

Завод 1

Завод 2

Завод 3

Завод 4

Поставщик 1

45

0

100

40

Поставщик 2

105

125

0

20

Поставщик 3

0

0

0

0

Поставщик 4

0

0

0

0

Поставщик 5

0

0

0

0

Поставщик 6

0

0

0

0

Общие затраты составили 12796647,49 рублей в сутки. Но для сравнения с затратами, при перевозке сырья сторонними фирмами, необходимо к этим затратам прибавить одну тридцатую от заработной платы сотрудников. Для этого определяем количество необходимых автомобилей, данные приведем ниже в таблице.

Таблица 5.16

Количество необходимых автомобилей

-

Завод 1

Завод 2

Завод 3

Завод 4

Автомобили

8

7

6

3

Имея такие данные, было принято решение, что данный автопарк может обслуживать 8 механиков и 4 медицинских работников. Чистая заработная плата которых составит 35000 для механика и 20000 для медицинского работника. Общие затраты на заработную плату с учетом НДС и социальных отчислений составят 533520 рублей.

Прибавив одну тридцатую заработной платы сотрудников к общим суточным затратам на доставку сырья, получим 12814431,49 рублей. Суточные затраты на доставку сырья при помощи сторонних транспортных компаний (с учетом уменьшения потребностей на 50%) равны 13955808 рублей. Суточный план поставок приведём ниже в табл.5.16.

Таблица 5.16

Суточный план поставок сырья (50% от потребностей заводов, учитывая транспорт сторонних компаний).

-

Завод 1

Завод 2

Завод 3

Завод 4

Поставщик 1

0

0

80

60

Поставщик 2

0

100

0

0

Поставщик 3

0

0

0

0

Поставщик 4

0

0

0

0

Поставщик 5

0

0

0

0

Поставщик 6

150

25

20

0

Из этого можно сделать вывод, что для потребностей завода, уменьшенных на 50%, приобретать собственное транспортное средство выгодно.

Для полного сравнения, рассчитаем суточные затраты при потребностях завода, равных 100% от исходных. В таком случае суточные затраты с использованием собственного транспортного средства составят 26620006,05 рублей. Суточный план поставок представим в табл.5.17.

Таблица 5.17

Суточный план поставок сырья (100% от потребностей заводов, учитывая собственный транспорт).

-

Завод 1

Завод 2

Завод 3

Завод 4

Поставщик 1

250

0

0

0

Поставщик 2

0

250

0

0

Поставщик 3

0

0

70

0

Поставщик 4

0

0

0

0

Поставщик 5

0

0

0

0

Поставщик 6

50

0

130

120

А с использованием сторонних транспортных компаний составят 28797314 рублей, что было рассчитано в третьем разделе курсовой работы. Из полученных результатов можно сделать вывод, что приобретать собственное транспортное средство опять же выгодно.