Тема 4. Світовий фінансовий ринок План

Поняття та структура світового фінансового ринку.

Діяльність світових фінансових центрів.

Поняття та структура світового фінансового ринку.

Прискорений процес інтеграції, що розпочався приблизно в 60-х роках XX ст. і на сучасному етапі виявився в розширенні та зміцненні зв'язків між національними фінансовими ринками, зумовив виникнення міжнародного фінансового ринку за об’єктивною обумовленістю фінансових ресурсів. Фінансові ресурси — капітал у грошовій формі, інакше можна сказати, що це фінансові активи. У світовому господарстві постійно відбувається переливання грошового капіталу, що формується в процесі кругообігу капіталу. Фінансові ресурси можуть належати приватним особам, компаніям, національним і міжнародним організаціям, державам. Вони нерівномірно розподіляються між країнами й тому постійно переміщуються між ними. Цей рух фінансових активів набирає форми міжнародного руху капіталу. Разом з тим частина фінансових ресурсів зайнята в обслуговуванні платежів, що виникають у міжнародній торгівлі товарами та послугами, за передачі знань (технологій) і міжнародної міграції населення. Цей рух фінансових активів у світі набирає форми міжнародних валютно-розрахункових відносин або фінансування міжнародної торгівлі.

Рис. 5. Механізм перерозподілу фінансових ресурсів світу [4, с. 191]

Таким чином, фінансові ресурси світу у широкому розумінні — це сукупність фінансових ресурсів усіх країн, міжнародних організацій та міжнародних фінансових центрів світу, які і виступають стимулом для налагодження взаємовідносин.

У світовому господарстві постійно відбувається переливання грошового капіталу з однієї країни до іншої, що створює світові фінансові потоки.

Міжнародні фінансові потоки являють собою сукупність фінансових операцій, об'єктом яких є грошовий капітал. Ці потоки обслуговують міжнародну торгівлю товарами, послугами і перерозподіляють капітали між країнами.

Фактори, що впливають на рух фінансових потоків:

стан економіки;

взаємна лібералізація торгівлі країн-учасниць ГАТТ/ВТО;

структурна перебудова економіки;

масштабне перенесення за кордон низькотехнологічних виробництв;

міждержавний розрив темпів інфляції та рівнів процентних ставок;

зростання масштабів незбалансованості міжнародних розрахунків;

випередження вивозом капіталу торгівлі товарами та послугами.

Основні канали руху світових фінансових потоків:

Валютно-кредитне та розрахункове обслуговування купівлі-продажу товарів (зокрема особливого товару — золота) і послуг.

Зарубіжні інвестиції в основний та оборотний капітал.

Операції з цінними паперами та різними фінансовими інструментами.

Валютні операції.

Перерозподіл частини національного прибутку через бюджет у формі допомоги країнам, що розвиваються, та внесків держав у міжнародні організації тощо.

Міжнародні фінансові потоки спрямовуються в ті сфери та регіони світу, де на них найбільший попит і є можливість отримати найбільший прибуток. Фінансові потоки досягають величезних розмірів. За деякими оцінками, щоденні операції на світових фінансових ринках у 50 разів перевищують операції світової торгівлі.

Що ж таке світовий фінансовий ринок? З функціонального погляду фінансовий ринок — це система ринкових відносин, де об’єктом операцій є грошовий капітал, і яка здійснює акумуляцію та перерозподіл світових фінансових потоків для забезпечення безперервності та рентабельності виробництва.

З організаційної точки зору міжнародний фінансовий ринок - це сукупність уповноважених банків, брокерських фірм, валютних бірж, транснаціональних компаній та інших юридичних осіб, які здійснюють свою діяльність та впливають на нього.

Що стосується еволюції географічної структури світового фінансового ринку, то історично першим світовим фінансовим центром був Амстердам. Упродовж XVIII—XIX ст. швидко зростала роль Великої Британії, яка у 1820 р. володіла 30% світових зобов'язань. До початку XX ст. Велика Британія була «світовим банкіром»: її частка у світових іноземних інвестиціях досягала 80%. Це обумовлювалося високим рівнем розвитку капіталізму у Великій Британії, її широкими міжнародними зв'язками з іншими країнами відносною стійкістю фунта стерлінгів, розвиненою кредитною системою країни. У XX ст. зміцнилися фінансові позиції США, хоча Лондон продовжував відігравати важливу роль у міжнародних валютних, кредитних і фінансових операціях. Позички Європі в період першої світової війни зробили Америку найбільшим кредитором, а Нью-Йорк став найупливовішим фінансовим центром. Протягом 1914—1945 рр. глобальна економіка була частково зруйнована: дві світові війни та Велика Депресія супроводжувалися посиленням тенденцій націоналізму. Міждержавне співробітництво в цей період було заблоковано, потоки капіталів — мінімальні, а інтернаціональні інвестиції жорстко контролювалися, що призвело до несинхронного руху процентних ставок.

Спроби відродити світову економіку активізувалися у Бреттон- Вудську еру (1945—1971 рр.). В цей період МВФ санкціонував використання контролю за рухом капіталів як засобу запобігання валютній кризі. Однак у кінці 60-х років обсяги капітальних потоків упали до мінімуму, що підірвало стабільність системи фіксованих валютних курсів. У цей же час США втратили монопольне положення провідного фінансового центру. Починають активно розвиватися нові фінансові центри у Західній Європі та Японії. У 60-90-ті роки рух позичкових капіталів активізувався, оскільки у більшості промислово розвинених країн була проведена лібералізація національних кредитних, валютних і фінансових ринків. Пов'язані з цим процесом численні банкрутства та активна концентрація банківського капіталу надали поштовху до розвитку фінансових інновацій, активізували процеси сек'юритизації. В 90-ті роки в умовах високої ринкової інтеграції значно підвищилася мобільність капіталу поміж країнами, що призвело до загострення конкуренції і максимального зближення відсоткових ставок на ідентичні цінні папери у різних фінансових центрах.

Об’єктивною основою розвитку світових фінансових ринків є закономірності кругообігу функціонуючого капіталу. У деяких місцях виникає надмірна пропозиція тимчасово вільних капіталів, в інших постійно виникає попит на них. Бездіяльність капіталу суперечить його природі та законам ринкової економіки. Світові фінансові ринки вирішують цю суперечність на рівні всесвітнього господарства.

За ступенем впливу на ринок банки та компанії, які працюють на ньому, поділяються на активних і пасивних учасників ринку.

Активними учасниками є великі банки та фінансові компанії, яким належить переважний обсяг усіх фінансових угод на ринку, вони встановлюють поточний рівень валютного курсу або відсоткових ставок, тобто "роблять ціни", тому їх ще називають створювачами ринку (від англ. market makers). При визначенні таких банків (компаній) головним є не абсолютний їхній розмір, а частка в операціях ринку, тобто спроможність встановлювати ціну і впливати на ринок.

Як правило, активними учасниками ринку стають банки (компанії), які мають великі грошові активи, надійну репутацію, розвинуту мережу зарубіжних відділень і філій, значний обсяг міжнародних розрахунків. Певне значення також має державна політика валютних обмежень, політика банків, а також стан телекомунікації в регіоні їх розташування.

Пасивні учасники ринку - це дрібніші банки та компанії, які використовують для своїх операцій встановлені курси. Оскільки вони не є активними гравцями на ринках і "беруть ціну", то їх ще називають користувачами ринку (від англ. market users). Незважаючи на те, що сукупний обсяг їхніх операцій на ринку може бути достатньо великим, частка кожного з них - незначна.

Головними гравцями на світовому фінансовому ринку є банки, які здійснюють 85-95% угод між собою на міжбанківському ринку та з торгово-промисловою клієнтурою. Через брокерські фірми (в тому числі біржі) здійснюється близько 30% операцій світового фінансового ринку.Таким чином ми можем спостерігати, що з кінця 60-х років XX ст. зростає роль великих компаній на світовому фінансовому ринку. На сучасному етапі спостерігається процес глобалізації централізованого фінансового ринку. Прикладом цього є угода про злиття лондонської та франкфуртської фондових бірж. До цієї угоди приєднується також американська, яка в Європі представлена через електронну біржу у Брюсселі.

Структуру світового фінансового ринку можна розглядати з різних поглядів.

З погляду строків обігу фінансових активів світовий фінансовий ринок можна розділити на дві частини: грошовий ринок (короткостроковий) та ринок капіталу (довгостроковий).

\

Рис. 1. Структура фінансового ринку.

Короткостроковий характер значної частини світового фінансового ринку робить його залежним від припливу та відпливу фінансових коштів. Більше того, існують фінансові активи, спрямовані на перебування на грошовому ринку для отримання максимальних прибутків, зокрема за рахунок цілеспрямованих спекулятивних операцій на грошовому ринку. Ці фінансові кошти часто називають «жаркі гроші».

1.1.В свою чергу грошовий ринок поділяється на:

1) обліковий:

2) міжбанківський;

3) грошовий.

1.2.Світовий ринок капіталів:

1.Ринок капіталів;

2.Ринок середньо і довгострокових кредитів.

На обліковому ринку основними інструментами є казначейські й комерційні векселі та ніші види короткострокових зобов'язань (ціні папери).

На міжбанківському ринку тимчасово вільні грошові ресурси кредитних закладів залучаються і розміщуються банками переважно у формі міжбанківських депозитів і на короткі строки. Найпоширеніші строки депозитів – 1,3 і 6 місяців, і граничні – від 1 дня до 2 років (іноді 5 років).

Валютні ринки обслуговують міжнародний платіжний обіг, пов'язаний з платою грошових зобов'язань юридичних і фізичних осіб різних країн.

Ринок капіталів охоплює середньо і довгострокові кредити, а також акції та облігації. Він поділяється на ринок цінних паперів (середньо- і довгострокових) і ринок середньо і довгострокових банківських кредитів. Ринок капіталів служить важливим джерелом довгострокових інвестиційних ресурсів для урядів, корпорацій і банків, а капітал використовується переважно для фінансування капіталовкладень. Обидві складові світового ринку позикових капіталів тісно пов'язані між собою.

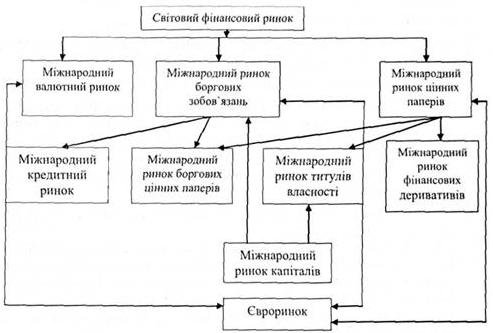

За функціональною структурою світовий фінансовий ринок поділяється на рис. .

міжнародні валютні ринки,

міжнародні ринки боргових зобов'язань,

міжнародні ринки цінних паперів, кожний з яких включає євроринок

Світові фінансові ринки виникли на базі відповідних національних ринків, тісно взаємодіють з ними та мають низку специфічних відмінностей.

Відмінності світових фінансових ринків від національних:

величезні масштаби (щоденні операції на світових фінансових ринках у 50 разів перебільшують операції світової торгівлі товарами);

відсутність географічних кордонів;

цілодобове проведення операцій;

використання валют провідних країн, а також ЕКЮ (1979—1998 рр.), ЄВРО з 1999 р., частково СДР;

учасниками є переважно першокласні банки, корпорації, фінансово-кредитні інститути з високим рейтингом;

доступ на ці ринки відкритий у першу чергу першокласним позичальникам чи під солідні гарантії;

диверсифікація сегментів ринку та інструментів операцій за умов революції у сфері фінансових послуг;

специфічні — міжнародні — процентні ставки;

стандартизація та високий ступінь інформаційних технологій безпаперових операцій на базі використання комп’ютерів.

Через вище зазначені ринки здійснюється рух (фінансового ) позикового капіталу. Опосередковують цей рух: транснаціональні банки, фінансові компанії, фондові біржі, державні агентства, кредитно-фінансові установи, фінансові посередники. Акумулюючи грошові нагромадження одних суб'єктів (державних органів, приватних фірм, страхових копаній тощо), вони позичають ці нагромадження іншим – ТНК, державним органом, міжнародним і регіональним організаціям.

Отже, на першому з ринків позиковий капітал виступає у формі грошей, переважно депозитів. Позики на світовому грошовому ринку короткострокові й призначені, в основному, для обслуговування міжнародної торгівлі.