26. Оценка эффективности использования заемного капитала, эффект финансового рычага.

Оценка эффективности использования заемного капитала.

Привлекая заемные средства, предприятие может быстрее и масштабнее реализовать свои цели. При этом задача финансиста не в том, чтобы исключить всякий риск, а в том, чтобы пойти на экономически обоснованный риск в рамках дифференциала ROA-СП/(1+И), а для этого необходим прогноз экономической рентабельности предприятия, ставки банковского процента и уровня инфляции.

Эффект финансового рычага.

Одним

из показателей, применяемых для оценки

эффективности использования заемного

капитала, является эффект финансового

рычага (ЭФР):![]()

где ROA — экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала); Кн — коэффициент налогообложения (отношение суммы налогов к сумме прибыли); СП — ставка ссудного процента, предусмотренного контрактом; ЗК — заемный капитал; СК - собственный капитал.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (ROE) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

ЭФР состоит из двух компонентов:

разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты: [ROA(1 - Кн) - СП],

плеча финансового рычага: ЗК/СК.

Положительный ЭФР возникает, если ROA(1 - Кн) - СП > 0. Разность между стоимостью заемного и всего капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA(1 — Кн) - СП < 0, создается отрицательный ЭФР (эффект "дубинки"), в результате чего происходит "проедание" собственного капитала и это может стать причиной банкротства предприятия.

Ситуация

несколько изменяется с эффектом

финансового рычага, если при исчислении

налогооблагаемой прибыли учитывают

финансовые расходы по обслуживанию

долга. Тогда за счет налоговой экономии

реальная ставка процента за кредиты

уменьшается по сравнению с контрактной.

Она будет равна: СП

(1 — Кн).

В таких случаях ЭФР

рекомендуется рассчитывать следующим

образом:

Чтобы лучше понять сущность ЭФР и разницу между формулами (13.1) и (13.2), рассмотрим две ситуации, когда проценты за кредитные ресурсы не учитываются и учитываются при исчислении налогов. В условиях инфляции эффект финансового рычага зависит от следующих факторов:

разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

уровня налогообложения;

суммы долговых обязательств;

темпов инфляции.

27. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала.

Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала.

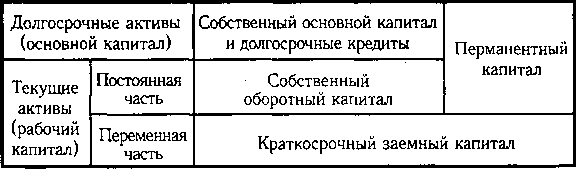

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

Оборотные (текущие) активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного , а наполовину - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на две части:

переменную, которая создана за счет краткосрочных обязательств предприятия;

постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Схематически взаимосвязь активов и пассивов баланса представлена ниже.

Важным показателем, который характеризует финансовое состояние.предприятия и его устойчивость, является обеспеченность материальных оборотных активов плановыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, нормальная (непросроченная) задолженность поставщикам, сроки погашения которой не наступили, полученные авансы от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов).

Устойчивость финансового состояния может быть восстановлена путем:

ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

обоснованного уменьшения запасов и затрат (до норматива);

пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение, причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала.

Выделяют четыре типа финансовой устойчивости:

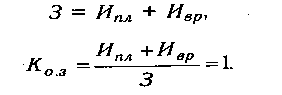

Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл): З < Ипл, а коэффициент обеспеченности запасов и затрат плановыми источниками средств (Коз) больше единицы Ко.з =Иnл/З>1.

Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если З=Ипл, Ко.з=Ипл/З=1.

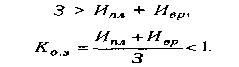

Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др:

Кризисное финансовое состояние (предприятие находится на грани банкротства), при кот.:

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.