Вопрос 5. Издержки производства: понятие и виды. Взаимосвязь объемов производства и издержек. Закон убывающей производительности (доходности).

Краткое содержание рассматриваемых проблем в рамках данного вопроса.

Понятие издержек производства, их классификация по разным признакам. Принцип альтернативных затрат. Платежи за факторы производства. Явные (внешние) и неявные (внутренние) издержки. Экономические издержки.

Связь между сроками периода и издержками производства. Постоянные и переменные издержки. Общие, средние, предельные издержки. Графическое изображение издержек производства.

Зависимость между изменением объема производства и уровнем издержек. Эффект роста масштабов производства: анализ возможных последствий.

Издержки производства- плата производителей за приобретение факторов производства. Издержки производства — затраты, связанные с производством и обращением произведенных товаров.

Издержки можно классифицировать как:

индивидуальные – издержки собственно фирмы

общественные – совокупные затраты общества на производство продукта, включающие в себя не только чисто производственные, но и все иные затраты: охрана окружающей среды, подготовка квалифицированных кадров и т.п.

издержки производства – непосредственно связанные с производством товаров и услуг

издержки обращения – связанные с реализацией произведенной продукции

Издержки обращения в свою очередь подразделяются на:

Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара.

Чистые издержки обращения — это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Суть издержек можно также рассматривать с позиций бухгалтерского и экономического подходов:

Бухгалтерские издержки — это стоимостная оценка использованных ресурсов в фактических ценах их реализации. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. По существу все издержки представляют собой альтернативные издержки. Задача экономиста состоит в том, чтобы выбрать наиболее оптимальный вариант использования ресурсов. Экономические издержки ресурса, выбранного для производства товара, равны его стоимости (ценности) при наилучшем (из всех возможных) варианте его использования.

Принцип альтернативных издержек, согласно которому каждый фактор производства стоит столько, за сколько его можно продать, или столько, сколько можно получить при альтернативном использовании этого фактора в производстве. Например, принадлежащий предпринимателю капитал не имеет оценки по затратному принципу, но этот капитал можно положить в банк или поместить в облигации, под x% годовых. Это и будет альтернативная стоимость капитала.

Выделяют четыре фактора производства: труд, земля, капитал, предпринимательство. Труд – это совокупность физических и духовных способностей людей, которые они применяют при производстве тех или иных благ. Этот фактор характеризуется следующими показателями: общая численность трудоспособного населения, численность занятых в различных сферах экономической деятельности, уровень образования, квалификации рабочей силы, производительность труда и т.д. Понятие земля как фактор производства охватывает не только земельные участки как сельскохозяйственные угодья или участки под строительство, но и все природные ресурсы, применяемые в производственном процессе: месторождения полезных ископаемых, водоемы, леса, природное сырье и т.д. Капитал, или инвестиционные ресурсы – это все средства производства, производимые человеком. Это понятие охватывает здания, сооружения, станки, машины, оборудование, инструменты, полуфабрикаты, складские помещения, транспортные средства, т.е. все средства производства, применяемые для производства товаров и доведение их до потребителя. Процесс производства и накопления этих средств называется инвестированием. В общеэкономическом смысле понятие «капитал» охватывает не только средства производства, но и деньги, положенные в банк, ценные бумаги (акции и облигации, драгоценности и т.п.) Как экономический ресурс оно означает лишь реальный капитал, тот, который непосредственно участвует в процессе производства. Предприниматель имеет несколько функций, которые делают его деятельность исключительно важной:

он берет на себя инициативу объединения всех других ресурсов в единый производственный процесс, выступает катализатором и движущей силой производства;

принимает на себя ответственность принимать основные решения, определяет курс деятельности предприятия;

он новатор, постоянно беспокоится о обновления и совершенствования производства;

он – человек, который идет на риск, рискуя не только своим временем, трудом и деловой репутацией, но и вложенным капиталом, как собственным, так и своих компаньонов.

Четыре вида экономических ресурсов, которые можно разделить на материальные ресурсы (земля и капитал) и людские (труд и предпринимательство). Трудно определить, какие из них важнее. Каждый выполняет свои важные функции в производстве, без которых этот процесс производства невозможен. Кроме того, важно отметить, что все эти факторы производства кому принадлежат, и их владельцы должны получить доходы от использования этих. факторов в процессе производства. Владелец труда рассчитывает на доход в виде заработной платы, владелец капитала – на доход в виде процента на вложенный капитал, владелец земельных ресурсов – на ренту, а предприниматель – на доход в виде прибыли.

Явные (внешние) издержки — это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п. Неявные (внутренние) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования.

Экономические издержки- это те выплаты, которые фирма должна осуществить поставщику ресурсов, чтобы обеспечить ему доход, достаточный для отвлечения нужных фирме ресурсов от использования в альтернативных производствах. Делятся на явные и неявные.

Постоянные издержки (TFC) - это издержки, которые не зависят от объема выпуска фирмы и должны быть выплачены, даже если фирма ничего не производит. Постоянные издержки связаны с самим существованием фирмы и зависят от количества постоянных ресурсов и соответствующих цен этих ресурсов. К ним относятся: заработная плата руководителей высшего звена, проценты по кредиту, амортизация, аренда площадей, стоимость долевого капитала и страховые выплаты.

Переменные издержки (TVC) - это такие издержки, величина которых меняется в зависимости от объема выпуска продукции, это сумма расходов фирмы на переменные ресурсы, применяемые в процессе производства: заработная плата производственного персонала, сырье и материалы, плата за электроэнергию и топливо, транспортные расходы. Переменные издержки увеличиваются по мере увеличения объема производства.

Общие (валовые, совокупные) издержки (ТС) — сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки висят от объема выпуска продукции. Общие издержки определяются по формуле: TC=FC+VC. Общие издержки увеличиваются по мере увеличения объема производства.

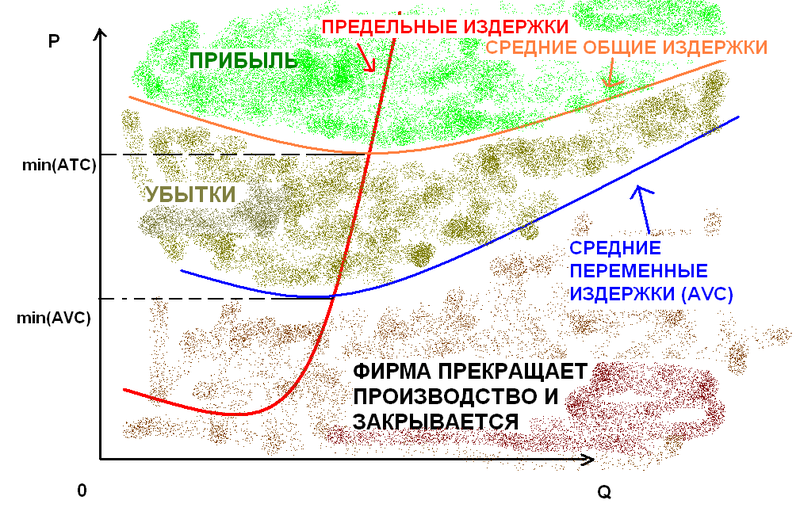

Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FQ) на соответствующее количество (объем) выпущенной продукции: AFC=FC/Q. Средние переменные издержки (AVC) — это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции: AVC= VC/Q. Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти. Средние общие издержки (АТС) — это общие издержки производства на единицу продукции. Они определяются двумя способами: а) путем деления суммы общих издержек на количество произведенной продукции: АТС= TC/Q; б) путем суммирования средних постоянных издержек и средних переменных издержек: ATC=AFC+AVC.

Предельные издержки (MC) — это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции.

Зависимость между изменением объема производства и уровнем издержек.

с ростом объема производства растут издержки предприятия (общие). Растут пропорционально, росту переменных издержек. Если объем производства равен 0 , то фирма несет издержки в размере постоянных затрат.

Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой

Существует много объяснений положительного и отрицательного эффекта масштаба. Экономия, обусловленная расширением масштабов производства, вызвана тем, что:

• по мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении;

• на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование;

• больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

Отрицательный эффект масштаба возникает в связи с нарушением управляемости в чрезмерно крупной фирме:

• снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой», теряется гибкость;

• затрудняется контроль за реализацией решений, принимаемых руководством фирмы;

• в отдельных подразделениях возникают локальные интересы, противоречащие интересам фирмы в целом;

• с ростом размеров фирмы увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений, и т. п.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции, достаточном для удовлетворения рыночного спроса. С точки зрения экономии издержек в них целесообразно существование одной крупной фирмы. Это отрасли так называемой естественной монополии. К естественным монополиям относятся, например, предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

В некоторых отраслях кривые средних долгосрочных издержек вначале быстро снижаются, а затем достаточно долго остаются на одном уровне — горизонтальные участки. На таких участках отдача от роста масштабов производства является постоянной, и могут существовать и эффективно работать как мелкие, так и крупные фирмы. Примером могут служить предприятия по производству одежды, обуви, магазины.