2 Операционный анализ

2.1 Анализ безубыточности и чувствительности изменения критических соотношений

Задание. Организация выпускает продукцию одного наименования, спрос на которую эластичен. В отчётном периоде было реализовано 5000 шт. по цене 500 руб. за единицу. Переменные затраты на единицу продукции составили 450 руб/шт. постоянные затраты составляют 105000 руб.

В планируемом периоде руководство организации предполагает увеличить объем продаж продукции. Как должна измениться выручка от продаж продукции, если предполагается увеличение прибыли в планируемом периоде на 34% (при условии, что цена продаж, переменные затраты на единицу продукции и постоянные затраты останутся на уровне отчетного периода)?

Затем следует определить влияние на точку безубыточности продаж планируемого периода:

- уменьшение цены продаж на 10%;

- уменьшение переменных затрат на единицу продукции на 10%;

- увеличение постоянных затрат на 10%

и определить объемы продаж, которые позволят сохранить исходную валовую прибыль планируемого периода при изменении каждого из факторов.

Также было проанализировано следующее предложение руководства организации: «Увеличить объем продаж на 20% относительно отчетного периода. Однако это потребует увеличения постоянных затрат на 40% и снижения цены продаж на 10%». Следует ли финансовому менеджеру поддержать данное предложение? Обоснуйте свой вывод.

Сделайте вывод по данному предложению и обоснуйте его.

Решение.

Составим отчет о прибылях и убытках организации на основе калькуляции по переменным затратам на основании имеющихся данных. Он представлен в таблице 2.1.

Таблица 2.1 – Отчёт о прибылях и убытках организации на основе калькуляции по переменным затратам за отчётный период

Показатели |

Отчетный период |

|

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

|

Выручка-нетто от продаж |

2500 |

100 |

Совокупные переменные затраты |

2250 |

90 |

Валовая прибыль |

250 |

10 |

Постоянные затраты |

105 |

4,2 |

Операционная прибыль |

145 |

5,8 |

Рассчитаем показатели безубыточности для отчетного периода. Они представлены в таблице 2.2. Для расчета выручки от продаж была рассчитана доля валовой прибыли в выручке от продаж: α=250000/2500000 = 0,1

Таблица 2.2 – Показатели анализа безубыточности отчётного периода

Показатели |

Значение показателя |

Изменение операционной прибыли в планируемом году, тыс. руб. |

- |

Сила воздействия операционного рычага |

1,7 |

Выручка от продаж в точке безубыточности, тыс. руб. |

1050 |

Пороговое количество продукции, шт. |

2100 |

Запас финансовой прочности: в абсолютном выражении тыс. руб. в относительном выражении, % |

1450 58 |

Из таблицы 2 видно, что СВОР равен 1,7. А так как по условию в планируемом периоде предполагается увеличение прибыли на 34%, то выручка-нетто от продаж увеличится на 20% и будет равна 3000 тыс. руб. Составим отчет о прибылях и убытках на планируемый период. Он представлен в таблице 2.3.

Таблица 2.3 – Отчёт о прибылях и убытках организации на основе калькуляции по переменным затратам на планируемый период

Показатели |

Планируемый период |

|

Сумма, тыс. руб. |

в % к выручке-нетто от продаж |

|

Выручка-нетто от продаж |

3000 |

100 |

Совокупные переменные затраты |

2700 |

90 |

Валовая прибыль |

300 |

10 |

Постоянные затраты |

105 |

3,5 |

Операционная прибыль |

195 |

6,5 |

Рассчитаем показатели безубыточности для планируемого периода. Они представлены в таблице 2.4.

Таблица 2.4 – Показатели анализа безубыточности планируемого периода

Показатели |

Значение показателя |

Изменение операционной прибыли в планируемом году, тыс. руб. |

50 |

Сила воздействия операционного рычага |

1,53 |

Выручка от продаж в точке безубыточности, тыс. руб. |

1050 |

Пороговое количество продукции, шт. |

2100 |

Запас финансовой прочности: в абсолютном выражении тыс. руб. в относительном выражении, % |

1950 65 |

Выручка от продаж в точке безубыточности не изменилось и составляет 1050 тыс. руб., что видно из таблиц 2 и 4. Запас финансовой прочности в планируемом периоде вырос с 1450 тыс. руб до 1950 тыс. руб. Пороговое количество продукции в обоих периодах равно 2100 шт.

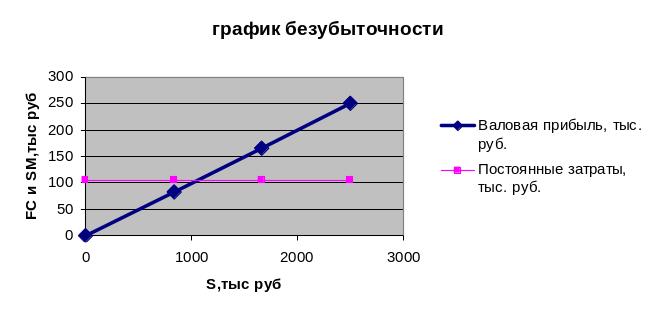

Построим график безубыточности отчетного периода.

Данные для построения графика первым способом представлены в таблице 2.5. 1 способ заключается в определении точки безубыточности в денежном выражении.

Таблица 2.5 – Данные для построения графика безубыточности (1 способ)

Показатели |

Значение показателя |

|

||||

1 |

2 |

3 |

4 |

|

||

Выручка-нетто от продаж, тыс. руб. |

0 |

833,33 |

1666,67 |

2500 |

|

|

Валовая прибыль, тыс. руб. |

0 |

83,33 |

166,67 |

250 |

|

|

Постоянные затраты, тыс. руб. |

105 |

105 |

105 |

105 |

|

|

График безубыточности (1 способ) приведен на рисунке 2.1.

зона убытков

зона прибыли

Рисунок 2.1 – график безубыточности (1 способ)

Из графика видно, что как и было рассчитано ранее выручка-нетто от продаж в точке безубыточности составляет 1050 тыс. руб. Точкой безубыточности является точка, где пересекаются прямые валовой прибыли и постоянных затрат, и их значения в этой точке составляют 105 тыс. руб.

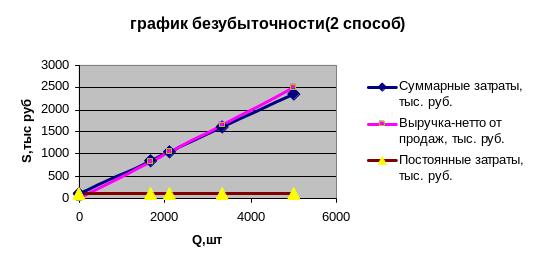

Данные для построения графика вторым способом представлены в таблице 2.6. 2 способ показывает точку безубыточности в натуральном выражении.

Таблица 2.6 - Данные для построения графика безубыточности (2 способ)

Показатели |

Значение показателя |

||||

1 |

2 |

3 |

4 |

5 |

|

Объем продаж, шт. |

0 |

1666 |

2100 |

3333 |

5000 |

Совокупные переменные затраты, тыс. руб. |

0 |

750 |

945 |

1500 |

2250 |

Постоянные затраты, тыс. руб. |

105 |

105 |

105 |

105 |

105 |

Суммарные затраты, тыс. руб. |

105 |

855 |

1050 |

1605 |

2355 |

Выручка-нетто от продаж, тыс. руб. |

0 |

833,3 |

1050 |

1666,67 |

2500 |

График безубыточности, построенные вторым способом, приведен на рисунке 2.2.

зона прибыли

зона убытков

Рисунок 2.2 – график безубыточности (2 способ)

Из графика видно, что суммарные затраты равны выручке-нетто от продаж при объеме продаж в 2100 шт. В точке безубыточности суммарные затраты составляют 1050 тыс. руб., так же, как и выручка-нетто.

Проведем анализ чувствительности критических отношений планируемого периода. Результаты анализа приведены в таблице 2.7.

Таблица 2.7 – Анализ чувствительности критических соотношений

Показатели |

Значение показателя |

Изменение показателя |

Цена продаж, руб./шт.: первоначальная новая |

500 450 |

-50 |

Изменение доли валовой прибыли в выручке-нетто от продаж - Δα |

-0,1 |

- |

Новые пороговые значения: выручки-нетто от продаж, тыс. руб. объема продаж, шт. |

- |

- |

- |

||

- |

||

Исходная валовая прибыль, тыс. руб. |

250000 |

- |

Объем продаж, обеспечивающий сохранение прибыли, шт. |

- |

- |

Средние переменные затраты, руб./шт.: первоначальные новые |

450 405 |

|

|

||

-45 |

||

Изменение доли валовой прибыли в выручке-нетто от продаж - Δα |

0,09 |

- |

Новые пороговые значения: выручки-нетто от продаж, тыс. руб. объема продаж, шт. |

|

|

552,631 |

-497,369 |

|

1105 |

-995 |

|

Исходная валовая прибыль, тыс. руб. |

250000 |

- |

Объем продаж, обеспечивающий сохранение прибыли, шт. |

2631 |

-3369 |

Постоянные затраты, тыс. руб.: первоначальные новые |

105 115,5 |

|

- |

||

10,5 |

||

Новое значение выручки-нетто от продаж в точке безубыточности, тыс. руб. |

2365,5 |

265,5 |

Новая величина валовой прибыли, тыс. руб. |

115,5 |

-134,5 |

Объем продаж, обеспечивающий сохранение прибыли, шт. |

2310 |

-3690 |

При снижении цены продаж на 10% нельзя определить объём продаж, обеспечивающий сохранение прибыли, так как организация находится в точке безубыточности и прибыль не получает. Таким образом, снижение цены продаж на 10% приведёт к тому, что организация не будет получать прибыль.

При уменьшении средних переменных затрат на 10%, объем продаж, обеспечивающий сохранение прибыли, уменьшится, как и при увеличении постоянных затрат на 10%.

Для анализа была рассчитана доля валовой прибыли в выручке от продаж при изменении:

цены α’=α+Δα=0,1-0,1=0;

средних переменных затрат Δα=-AVC/цена α’=α+Δα=0,1+0,09=0,19

Для анализа предложения руководства об увеличении объёма продаж на 20%, постоянных затрат на 40% и снижения цены продаж на 10%, сформируем отчет о прибыли и убытке. Он представлен в таблице 2.8.

Таблица 2.8 - Отчет о прибылях и убытках

Показатели |

Отчетный период |

Планируемый период |

Сумма, тыс. руб. |

Сумма, тыс. руб. |

|

Выручка-нетто от продаж |

2500 2250 250 105 145 |

2700 2700 0 147 -147 |

Совокупные переменные затраты |

||

Валовая прибыль |

||

Постоянные затраты |

||

Операционная прибыль |

Из таблицы 2.8 видно, что при снижении цены на 10% и при увеличении объёма продаж на 20%, увеличении постоянных затрат на 40% валовая прибыль становится равной 0, а операционная прибыль становятся отрицательной, следовательно финансовому менеджеру не стоит поддерживать данное предложение.

На основании произведенных расчетов можно сделать выводы о финансово-хозяйственной деятельности организации в отчетном и планируемом периоде.

По результатам отчётного периода выручка от продаж в точке безубыточности составила 1050 тыс. руб., запас финансовой прочности в относительном выражении составил 58%, что говорит о стабильности и надёжности организации. Сила воздействия финансового рычага составила 1.7, что говорит о не очень высокой доле постоянных затрат в общих затратах организации. В планируемом периоде сила воздействия финансового рычага уменьшается, т.е. уменьшилась доля постоянных затрат, т.е снизился риск, а запас финансовой прочности увеличился на 7%. Организации не стоит уменьшать цену на 10% и выше, так как она попадает в точку безубыточности и не получает прибыли. Уменьшение переменных затрат на 10%, объём продаж, обеспечивающий сохранение прибыли, уменьшается почти в 2 раза. Предложение руководства принимать не стоит, так как организация не получает валовой прибыли, а операционная становится отрицательной.