Розділ 2

В Україні заготівельною діяльністю зайняті підприємства ви-робничо-торгівельного спрямування різних форм власності. Вони здійснюють заготівлю сільськогосподарської продукції за вільними закупівельними цінами, а продають її за вільними гуртово-відпускними цінами.

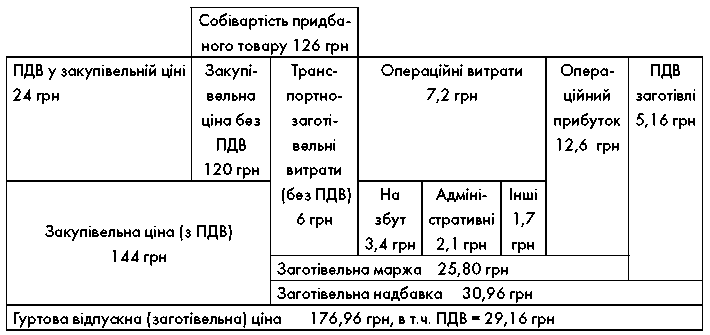

Продовжуючи приклад (рис. 2.10), розглянемо, яким чином формується заготівельна ціна (рис. 2.11).

Транспортно-заготівельні витрати (5% від закупівельної ціни без ПДВ) = 120 ∙ 0,05 = 6 грн

Собівартість придбаних товарів = 120 + 6 = 126 грн Операційні витрати (6% до собівартості) = 126 ∙ 0,06 = 7,2 грн Операційний прибуток (10% до собівартості) = 126 ∙ 0,1 = 12,6 грн Заготівельна маржа = 6 + 7,2 + 12,6 = 25,8 грн (20% до собівартості придбаних товарів)

Заготівельна надбавка = 25,8 ∙ 1,2 = 30,96 грн (24,6% до собівартості)

Як бачимо, алгоритм встановлення гуртово-відпускної ціни в заготівлях є таким самим, як і у розрахунку гуртової ціни у гуртовій торгівлі.

Рис. 2.11. Склад і структура гуртово-відпускної ціни на сільськогосподарську продукцію в заготівлях

БУДІВНИЦТВО. У будівельній галузі встановлення цін відрізняється від ціноутворення в інших галузях, що зумовлене осо-

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

бливостями будівельної продукції, яка виготовляється лише на замовлення інвесторів за індивідуальною проектно-кошторисною документацією. Тому найбільшою мірою на ціни впливають витрати виробництва (собівартість), а роль попиту вкрай незначна й опосередкована. Через це на більшій частині ринку будівельної продукції майже відсутня цінова конкуренція, адже в кожному окремому випадку фактичні ціни продажу визначаються індивідуально за згодою сторін – замовника та підрядника чи забудовника (будівельної організації). За послаблення цінової конкуренції «розмивається» взаємодія між попитом і пропозицією, а відтак не можна говорити про тяжіння ринкових цін до цін ринкової рівноваги.

Суб’єктами ціноутворення на будівельну продукцію є замовник, проектувальник і підрядник. Зазвичай найактивнішими з них є проектувальник і підрядник, а щодо замовника, то він або стоїть дещо осторонь процесу ціноутворення, переважно погоджуючись із запропонованою ціною, або висуває зустрічні розрахунки, намагаючись «збити ціну» на свою користь.

Ціни на будівельну продукцію використовують для розрахунків замовників з підрядними будівельними організаціями за виконані будівельно-монтажні роботи. Ці ціни називають кошторисними (кошторис – це документ, в якому міститься інформація про витрати на виробництво певної продукції) і розділяють на два види:

базисні кошторисні ціни – їх обчислюють проектні організації для складних об’єктів високої вартості на основі встановлених Держбудом України державних будівельних норм, нормативів та цін на будівельні матеріально-технічні ресурси 1997 р. Ці ціни є порівняльними (постійними), бо вони виключають вплив на обсяг будівельної продукції цінового чинника. Базисні кошторисні ціни не є реальними, а мають суто статистично-порівняльне значення: їх використовують для виявлення реальних змін у фізичних обсягах продукції будівництва та визначення темпів зростання чи спаду будівництва;

вільні кошторисні ціни – це реальні ціни на будівельну продукцію, в яких відтворені реальні планові витрати і прибуток, скориговані з урахуванням змін бізнес-серед-овища та особливостей самого процесу будівництва певного об’єкта. Вільні кошторисні ціни також розраховують проектні організації на основі базисних цін або без них, але

Ринкове ціноутворення 69