Розділ 2

стандартом бухгалтерського обліку. Операційний прибуток – це реальний прибуток підприємства, який надалі спрямовується на його потреби.

Узагальненою формулою, що дає змогу розрахувати відпускну ціну гуртової організації та відтворює її склад, є така:

Гуртова відпускна ціна гуртового підприємства =

= Ціна придбання з ПДВ +

+ (Транспортно-заготівельні витрати + Операційні витрати +

+ Операційний прибуток) ∙ (1 + ПДВ у десяткових дробах)

Роздрібна ціна – ціна, за якою товари реалізуються в роздрібній мережі безпосередньо населенню. Ця ціна є кінцевою.

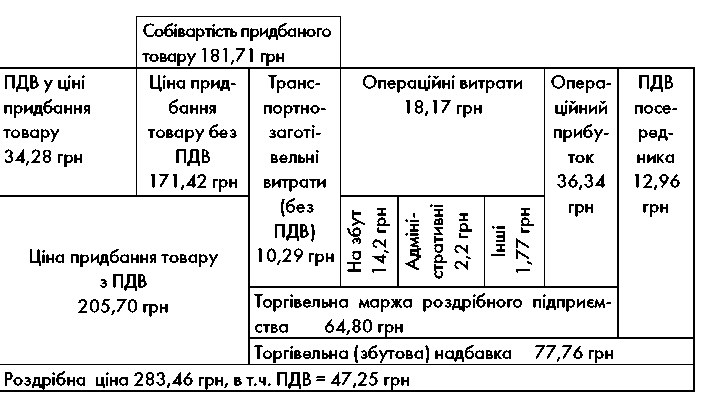

Формування роздрібної ціни розглянемо на попередньому прикладі, припустивши, що роздрібна організація придбає гуртом партію товару за ціною 205,70 грн з ПДВ за одиницю, а далі реалізує цей товар уроздріб кінцевим споживачам (рис. 2.9). Як бачимо, алгоритм встановлення роздрібної ціни збігається з аналогічним процесом щодо гуртової ціни, адже особливості їхнього формування зумовлені єдністю техніко-організаційних умов торгівельної галузі.

Рис. 2.9. Склад і структура роздрібної ціни 64 Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Отже:

Транспортно-заготівельні витрати роздробу (6% до ціни закупівлі без ПДВ) = 171,42 ∙ 0,06 = 10,29 грн

Собівартість закуплених товарів = 205,70 +10,29 = 181,71 грн

Операційні витрати (10% до собівартості) = 181,71 ∙ 0,1 = 18,17 грн

Операційний прибуток (20% до собівартості) = 181,71 ∙ 0,2 = 36,64 грн

Торгівельна маржа = 10,29 + 18,17 + 36,34 = 64,80 грн (35% до собівартості)

Торгівельна надбавка = 64,8 ∙ 1,2 = 77,76 грн (42,8% до собівартості)

Торгівельну маржу в роздрібній торгівлі визначають відніманням від роздрібної ціни без ПДВ собівартості придбаних у гуртової організації товарів теж без ПДВ. Так само, як і у випадку з посередницькою маржею гуртовика, маржа роздробу теж обмежена кінцевою роздрібною ціною та закупівельною гуртовою ціною, а відтак значною мірою залежить від кон’юнктурних змін, особливо платоспроможного попиту. Те саме стосується і торгівельної націнки.

Певні відмінності роздрібних і гуртових цін можна спостерігати стосовно співвідношення деяких елементів їхньої структури. Так, частка транспортно-заготівельних витрат в собівартості товару є зазвичай вищою в гуртовій торгівлі, що пов’язано з територіальною нерівномірністю розміщення виробничих підприємств (постачальників) та відповідними складнощами з організацією товаропостачання. А от питома вага торгівельної надбавки і торгі-вельної маржі вище у роздробі, де набагато більшими є операційні витрати, особливо збутові.

Таким чином, роздрібну ціну розраховують за формулою, ідентичною з формулою гуртової ціни гуртового підприємства:

Роздрібна ціна підприємства = Ціна придбання без ПДВ +

+ (Транспортно-заготівельні витрати +

+ Операційні витрати + Операційний прибуток) ∙

∙ (1 + ПДВ у десяткових дробах)

СІЛЬСЬКЕ ГОСПОДАРСТВО. Сільське господарство найбіль шою мірою потерпає від інфляційного зростання цін. Річ у тому, що сільгосппродукція реалізується зазвичай впродовж одного не тривалого сезону – восени після збору врожаю. Купівля ж потріб- Ринкове ціноутворення 65