Розділ 2

В цьому прикладі виробнича собівартість разом з операційними витратами становлять повну собівартість продукції. До складу операційних витрат входять:

витрати на збут

(5% від виробничої собівартості) = 100 ∙ 0,05 = 5 грн

адміністративні витрати

(3% від виробничої собівартості) = 100 ∙ 0,03 = 3 грн

інші операційні витрати

(1% від виробничої собівартості) = 100 ∙ 0,01 = 1 грн

––––––––––– Разом операційні витрати = 9 грн

Операційний прибуток підприємства заплановано на рівні 15% від повної собівартості, тобто 109 ∙ 0,15 = 16,35 грн. Це реальний прибуток від реалізації виготовленої продукції до оподаткування. Разом з операційними витратами він становить валовий прибуток, який має велике значення при проведенні фінансового аналізу підприємства. Він спрямовується на відшкодування витрат, на які збільшується виробнича собівартість продукції, та формування дійсно реального прибутку.

Якщо продукція підакцизна, то до вільної гуртової ціни потрібно додати ставку акцизу і отриману величину збільшити на величину ПДВ (20%). Остаточна (відпускна) гуртова ціна підприємства дорівнює 164,82 грн.

Відпускна ціна гуртової організації – ціна, за якою збутова постачальницька організація (гуртовик-посередник) продає продукцію підприємствам-споживачам. Ця ціна більше тяжіє до сфери обігу, а не виробництва, і включає, крім ціни закупівлі, посередницьку (збутову) маржу і ПДВ посередника. Посередницька маржа призначена для того, щоб компенсувати витрати посередника і забезпечити йому прибуток.

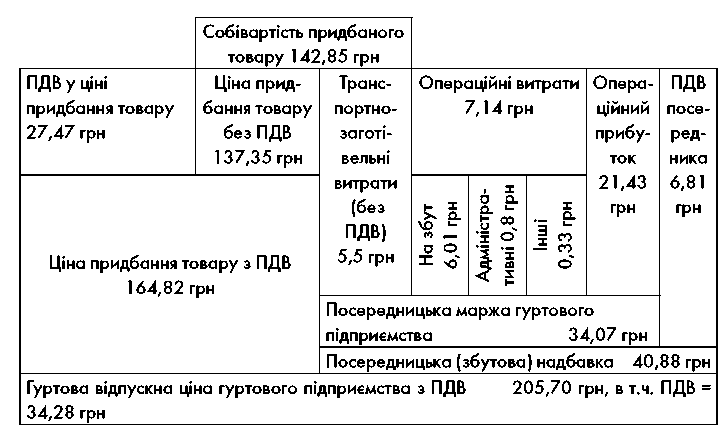

На продовження прикладу, зобразимо на рис. 2.8 типову структуру ціни умовної гуртової організації, яка придбала товар у виробника за ціною 164,82 грн з ПДВ та формує власну гуртову ціну, за якою товар буде проданий у роздрібну мережу.

Ціна придбання товару у виробника разом із транспортно-заготівельними витратами гуртового підприємства (якщо вони є) без ПДВ становлять собівартість придбаних товарів (запасів). До складу транспортно-заготівельних витрат належать витрати на вантажно-розвантажувальні роботи, транспортування товарів до

62 Мазур о. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

м’ясця призначення, страхування ризиків втрат товарів під час їхнього транспортування та інші. В нашому прикладі вони становлять 4% до ціни закупівлі товарів без ПДВ, відтак:

транспортно-заготівельні витрати = 137,35 ∙ 0,04 = 5,5 грн собівартість придбаного товару = 137,35 + 5,5 = 142,85 грн

Рис. 2.8. Склад і структура гуртових цін в гуртовій торгівлі

Операційні витрати заплановані на рівні 5% до собівартості (7,14 грн), а операційний прибуток – 15% до собівартості (21,43 грн), тобто посередницька маржа підприємства становить 34,07 грн (23% до собівартості придбаних товарів без ПДВ). Посередницька надбавка гуртової організації включає операційні витрати, операційний прибуток і ПДВ посередника, нарахований на маржу. Вона становить 40,88 грн, або 28,6% до собівартості придбаного това-ру1. Склад операційних витрат в торгівельній діяльності має свої особливості порівняно з виробничою, він визначається чинним

1 Часто точний розрахунок собівартості придбаних товарів ускладнений через труднощі з визначенням транспортно-заготівельних витрат на одиницю виробу, або ж ці витрати взагалі відсутні, бо їх бере на себе продавець. В таких випадках гуртові підприємства нараховують відсоток надбавки не до собівартості, а до ціни придбання з ПДВ або без нього. Те саме стосується і посередницької маржі.

Ринкове ціноутворення 63