52 Мазур о. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

З іншого боку, розповсюджені випадки, коли кінцева ціна продажу не лімітована, проте твердо задана ціна постачальника. В такому разі продавець визначає кінцеву ціну за допомогою тор-гівельної знижки, знаючи, яку саме величину знижки з кінцевої ціни він хотів би залишити собі.

При розрахунку ціни за допомогою торгівельних надбавок та знижок спираються на такі формули:

Відпускна ціна = Обігові витрати на 1 од. товару ∙ (1 + Торгівель-на надбавка у десяткових дробах)

та Відпускна ціна

Обігові витрати на 1 од. товару = –––––––––––––––––––––––––––––––––––––– 1 – Торгівельна знижка у десяткових дробах

Приклад

2.6

8 : (1 – 0,20) = 10 тис. грн.

Тому самому магазинові запропонований інший товар, рекомендована виробником роздрібна ціна якого становить 12 тис. грн. Торгівельна знижка магазина та сама – 20%. За цих умов магазин має визначити ціну, за якою він згодиться на закупівлю цього товару, тобто обчислити величину середніх обігових витрат:

Витрати на 1 од. товару = 12 ∙ (1 – 0,20) = 9,6 тис. грн.

Таким чином, закупівельна ціна не повинна перевищувати 9,6 тис. грн.

Варто звернути увагу на те, що торгівельна знижка за своєю відсотковою величиною завжди менше торгівельної надбавки. Остання може мати будь-яке значення, а для особливо дефіцитних чи престижних товарів навіть істотно перевищувати 100%. Навпаки, торгівельна знижка завжди перебуває в діапазоні між 0 і 100%.

Торгівельна знижка і торгівельна надбавка пов’язані між собою математично:

Ринкове ціноутворення

53

Розділ 2

ТН ТЗ

ТЗ = ––––––––– ∙ 100 або ТН = ––––––––– ∙100 ,

100 + ТН 100 – ТЗ

де, ТН – торгівельна надбавка на ціну придбання товару у відсотках; ТЗ – торгівельна знижка від ціни продажу у відсотках.

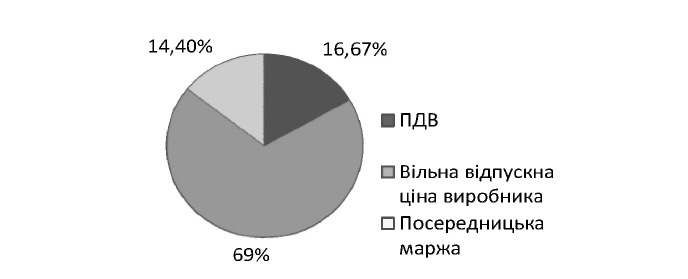

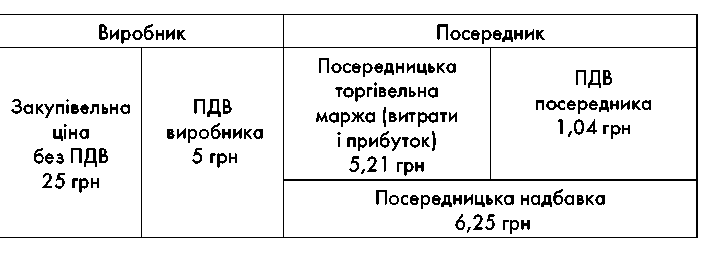

При розрахунку відпускної ціни гуртового підприємства також треба враховувати наявність в ній ПДВ. Чинна 20%-а ставка цього податку, що припадає на гуртову організацію, стягується до посередницької торгівельної маржі, яка включає витрати і прибуток посередника. Такий самий результат отримаємо, якщо розрахункову ставку (16,67%) застосуємо до усієї величини торгівельної надбавки (знижки). Способи розрахунку величини ПДВ та реальної суми його сплати в бюджет розглянемо на прикладі.

Приклад

2.7

ПДВ у закупівельній ціні (ПДВ виробника) = 30 ∙ 0,1667 = 5 грн Закупівельна ціна без ПДВ (вільна ціна виробництва) = 30 – 5 = 25 грн Надбавка посередника = 25 ∙ 0,25 = 6,25 грн, в т.ч. ПДВ посередника = 6,25 ∙ 0,1667 = 1,04 грн

Разом ПДВ = 5 + 1,04 = 6,04 грн

Посередницька маржа (витрати і прибуток) = 6,25 – 1,04 = 5,21 грн Відпускна ціна = 30 +6,25 = 36,25 грн, в т.ч. ПДВ = 36,25 ∙ 0,1667 = 6,04 грн Структуру відпускної ціни представимо в абсолютному виражені (рис. 2.2) та відносному (рис. 2.3). Як бачимо, найбільшу питому вагу у ній посідає вільна ціна виробника – 69%.

54

Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Рис. 2.2. Структурна діаграма відпускної гуртової ціни

Рис. 2.3. Структура відпускної ціни гуртового підприємства

На третій фазі формується роздрібна Стадія 3. Роздріб-ціна. Крім відпускної ціни гуртового під-на торгівля –

приємства вона включає торгівельну над-кінцевий спожи-бавку (знижку), яка забезпечує необхідні вач

умови для прибуткової роботи роздрібної

торгівлі, а також ПДВ роздробу. Механізм нарахування надбавок (знижок) і ПДВ в роздрібній мережі такий самий, як і в гуртовій торгівлі.

Якщо реалізація товару проходить більше, ніж зазначені три стадії, тобто в ланцюжку працюють кілька посередників, то визначення цін відбувається за аналогічними правилами, а відсоток надбавки (знижки) кожної наступної ланки нараховують до ціни

Ринкове ціноутворення 55

РОЗДІЛ 2

купівлі (продажу) товару. В такий спосіб послідовно формується склад і визначається структура ціни.

Приклад

2.8

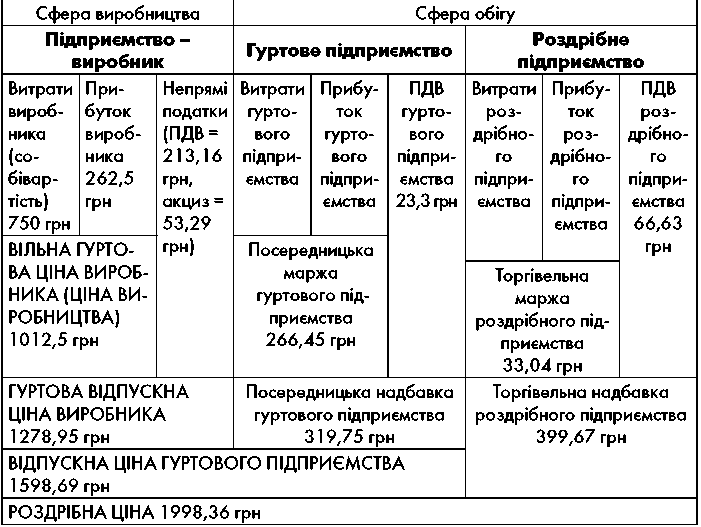

В цьому прикладі мають місце три стадії товарного руху. Послідовно визначимо ціну продажу на кожній стадії, а також її склад і структуру.

1. Стадія 1 (рівень виробника):

Прибуток виробника = 750 ∙ 0,35 = 262,5 грн Вільна ціна виробництва = 750 + 262,5 = 1012,5 грн

1012,5

Вільна ціна виробництва з акцизом = = 1065,79 грн,

1 – 0,05

в тому числі акциз = 1065,79 ∙ 0,05 = 53,29 грн

ПДВ виробника = 1065,79 ∙ 0,2 = 213,16 грн

Гуртова відпускна ціна виробника (з акцизом і ПДВ) = 1065,79 + 213,16 = = 1278,95 грн

За розрахунковою ставкою перевіряємо ПДВ = 1278,95 ∙ 0,1667 = = 213,16 грн

2. Стадія 2 (рівень посередника):

Посередницька маржа (витрати і прибуток посередника) = 1065,79 ∙ 0,25 =

= 266,45 грн

Гуртова ціна посередника без ПДВ = 1065,79 + 266,45 = 1332,24 грн ПДВ = 1332,24 ∙ 0,2 = 266,45 грн

Гуртова відпускна ціна посередника з ПДВ = 1332,24 + 266,45 = 1598,69 грн За розрахунковою ставкою перевіряємо ПДВ = 1598,69 ∙ 0,1667 = 266,5 грн ПДВ посередника = 266,5 – 213,2 = 53,3, або 20% до торгівельної маржі

посередника 266,45 ∙ 0,2 = 53,3 грн

3. Стадія 3 (рівень роздробу):

Надбавка роздрібної організації (з ПДВ) = 1332,24 ∙ 0,3 = 399,67 грн, в т.ч. ПДВ роздробу = 399,67 ∙ 0,1667 = = 66,63 грн

Торгівельна маржа = 399,67 – 66,63 = 333,04 грн

Роздрібна ціна = 1598,69 + 399,67 = 1998,36 грн, в т.ч. ПДВ = 1998,36 ∙ 0,1667 = 333,13 грн (або 213,16 + 53,3 + 66,63)

56

Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Тепер визначимо структуру кінцевої роздрібної ціни товару, яка становить 1998,36 грн:

Собівартість виробництва = 750 : 1998,36 ∙ 100 = 37,53% Прибуток виробника = 262,5 : 1998,36 ∙ 100 = 13,14% Маржа посередника = 266,45 : 1998,36 ∙ 100 = 13,33% Маржа роздрібного продавця = 333,04 : 1998,36 ∙ 100 = 16,67% ПДВ = 16,67%

Акциз = 53,29 : 1998,36 ∙ 100 = 2,67%.

На рис. 2.3 і 2.4 відображено структуру роздрібної ціни, яка свідчить про те, що найбільшу питому вагу у ній посідають собівартість виробництва, маржа роздрібної організації і сума ПДВ.

Рис. 2.3. Розгорнута структура роздрібної ціни Ринкове ціноутворення 57