2.4. Класифікація факторів

ЦІНОУТВОРЕННЯ І МЕТОДИ ЇХ АНАЛІЗУ

Орієнтація цінової політики на ринок Ціноутворюючі та її системність обумовлює необхідність

фактори вивчення факторів, що прямо чи опосе-

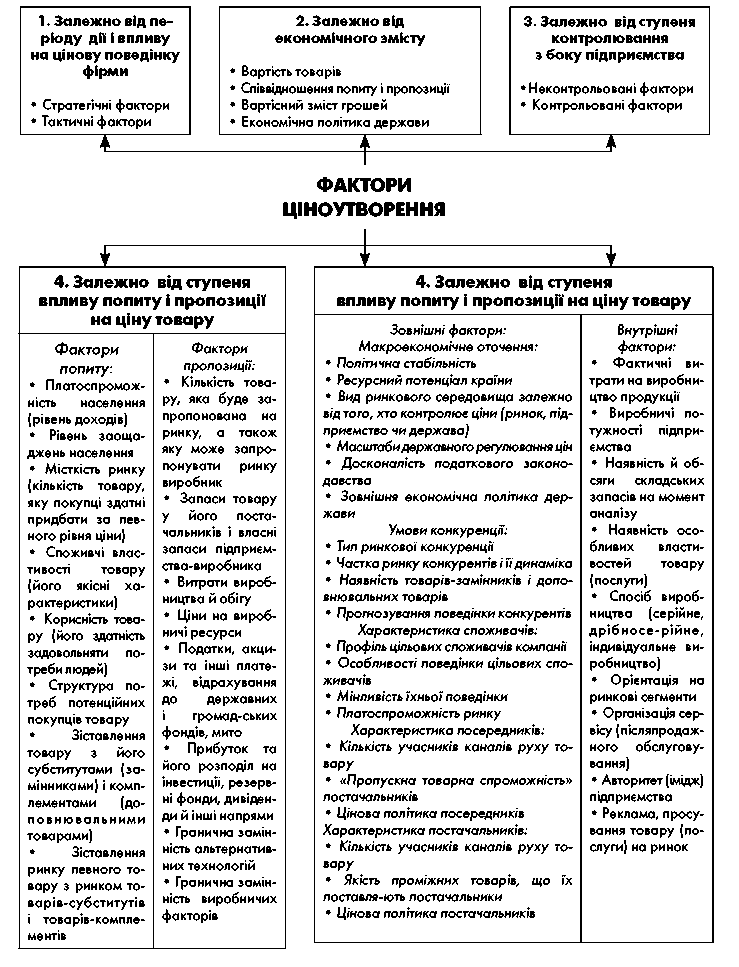

редковано впливають на ціноутворення. Класифікацію основних ціноутворюючих чинників наведено на рис. 2.17.

110 Мазур о. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Рис. 2.17. Чинники ціноутворення Ринкове ціноутворення 111

Розділ 2

Цілком очевидно, що в процесі вста-Методи вивчення

новлення ціни врахувати всі ціноутво-і аналізу

рюючі фактори одночасно неможливо.

ціноутворюючих

Компромісним шляхом для компанії має

факторів

стати структурування факторів ціноутворення, тобто виділення найважливіших, на основі яких і потрібно ухвалювати цінові рішення.

З метою структурування факторів цінової політики і їх вивчення використовують зручний і доволі нескладний метод, який носить назву ситуаційний аналіз, або аналіз профілю середовища. Він полягає в складанні таблиці, в якій вказують фактор впливу, силу його дії на підприємство в умовних одиницях вимірювання і можливі кроки фірми щодо ослаблення його негативного впливу чи використання позитивного у власних інтересах. Існують різні варіанти проведення ситуативного аналізу, які розглядаються далі.

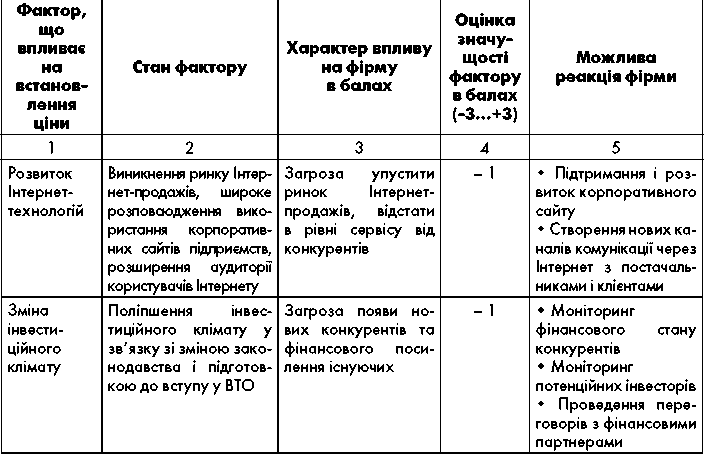

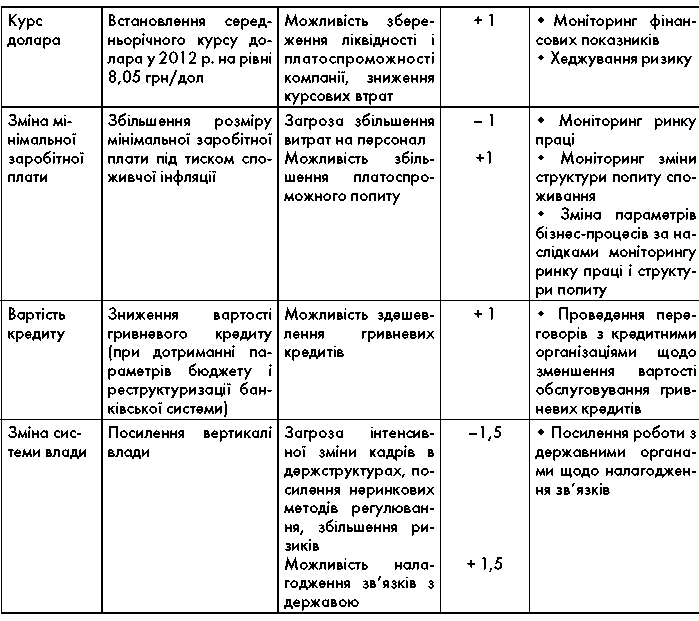

Варіант 1. Орієнтовний профіль аналізу середовища може виглядати так, як це показано в табл. 2.7.

Таблиця 2.7. Типовий аналіз профілю середовища для цілей ціноутворення

112 Мазур о. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

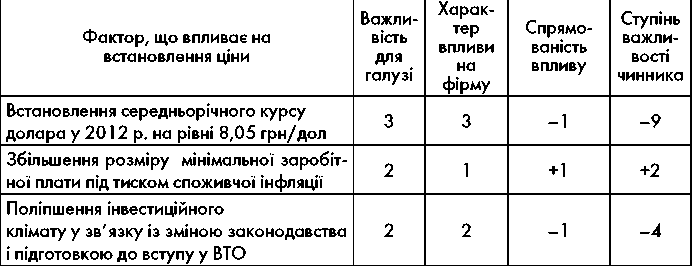

Варіант 2. Кожен з факторів оцінюють за такими параметрами і бальною шкалою:

важливість для галузі: 3 – велика, 2 – помірна, 1 – слабка;

характер впливу на фірму: 3 – сильний, 2 – помірний, 1 – слабкий, 0 – відсутній;

3) спрямованість впливу: +1 – позитивна; –1 – негативна; Далі ступінь важливості фактору розраховують як додаток

виражених в балах показників важливості для галузі, характеру впливу на фірму і спрямованості впливу. Фактори ціни, що набрали найбільшу кількість балів, повинні враховуватися при встановленні ціни першочергово. Так, у нашому прикладі (табл. 2.8) фірма має будувати свою цінову політику перш за все з урахуванням майбутнього коливання валютного курсу.

Ринкове ціноутворення 113

Розділ 2

Таблиця 2.8. Умовний приклад аналізу факторів ціноутворення за допомогою кількісних оцінок

Варіант 3. Дуже зручним і наочним є складання таблиці профілю середовища, де кожен фактор ціноутворення оцінюють за єдиною шкалою. Критеріями оцінки можуть бути: значущість фактору для цінового рішення, ступінь розвитку цього фактору, ступінь відповідності стану фактору його бажаному значенню для фірми та ін. Наприклад, в табл. 2.9 умовна компанія оцінює внутрішньофірмо-ві фактори, щоб визначитися з ціновим позиціонуванням товару. Чим вище бал, тим кращим є стан фактору на даному підприємстві.

Таблиця 2.9. Аналіз профілю середовища за єдиною шкалою

114 Мазур о. Є. Розділ 2

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

Яким є склад ціни залежно від стадій руху товару?

Які елементи включає посередницька надбавка?

Що таке гуртова відпускна ціна виробника?

Яким є склад ціни на сільськогосподарську продукцію?

Назвіть типи цін в будівництві.

Чим відрізняються регульовані ціни від фіксованих?

З якою метою застосовують індикативні ціни?

Назвіть види цін за мірою фіксації ціни в контракті.

Які методи застосовують при аналізі чинників ціноутворення?

Назвіть стратегії встановлення ціни за критерієм «ціна – якість товару».

ЗАДАЧІ ДЛЯ САМОСТІЙНОГО РОЗВ’ЯЗКУ

Собівартість виробу дорівнює 25 грн, відпускна ціна з ПДВ становить 35 грн, ПДВ – 20%. Потрібно відобразити повну структуру відпускної ціни.

Собівартість виробництва становить 200 грн, відпускна ціна з ПДВ – 350 грн, ПДВ – 20%, акциз – 25%. Якою є структура відпускної ціни?

Потрібно визначити відпускну ціну виробу з урахуванням акцизу та ПДВ, якщо гуртова ціна виробника – 2500 грн, ставка акцизу – 240 грн, ПДВ – 20%.

Собівартість виробництва виробу становить 450 грн, рентабельність виробництва 35%, акцизний збір – 35%, ПДВ – 20%, роздрібна надбавка до гуртової ціни – 35% (включаючи ПДВ). Необхідно розрахувати роздрібну ціну.

Собівартість випуску товару становить 3000 грн за одиницю, мінімально прийнятна для виробника рентабельність – 15%, ставка ПДВ – 20%, ставка акцизу – 5%. Необхідно визначити мінімальну прийнятну відпускну ціну товару.

140

Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Треба розрахувати відпускну гуртову ціну легкового автомобіля з включенням ПДВ і акцизу, якщо відомо: повна собівартість автомобіля – 50 000 грн; рентабельність – 25%; акциз на автомобілі такого типу – 22%; ПДВ до гуртової ціни з акцизом – 20%;

Собівартість виробництва становить 100 грн, ПДВ – 20%, акциз – 5%, відпускна ціна з ПДВ – 240 грн, посередницька надбавка – 25%, тор-гівельна надбавка – 30%. Якою буде за цих умов роздрібна ціна товару?

Роздрібна ціна одиниці товару сягає 840 грн, торгівельна надбавка – 25%, ставка акцизу – 10%, ставка ПДВ – 20%. Необхідно визначити суму акцизу, що підлягає сплаті до бюджету виробником від реалізації одиниці товару, і його частку в роздрібній ціні.

Відомо, що гуртова ціна, яка включає витрати та прибуток виробника, становить 800 грн, ставка акцизу – 35% до вільної відпускної ціни, ПДВ – 20%. Необхідно визначити відпускну ціну на товар, включаючи ПДВ, а також суму акцизу і ПДВ у ціні.

10. Посередник розглядає пропозицію про купівлю 5 тис. виробів за вільною відпускною ціною 6 грн за одиницю. Витрати обігу посеред ника згідно з розрахунком сягають 6 тис. грн, прийнятна для посеред ника рентабельність – 25% до обігових витрат. Потрібно обчислити:

а) мінімально прийнятний для посередника розмір торгівель- ної надбавки без ПДВ в гривнях і відсотках;

б) мінімально прийнятну ціну реалізації виробу.

11. Витрати на виробництво підакцизного товару – 320 грн, рента бельність – 30%, ставка акцизу – 8%, ПДВ – 20%. У розрахунку на оди ницю товару витрати та прибуток гуртового підприємства сягають 80 грн, а роздрібного магазину – 65 грн. Необхідно визначити відпускну ціну виробника, ціну гуртової торгівлі та роздрібну ціну товару, якщо ПДВ (20%) має сплачуватися на кожному рівні товарного руху.

12. Визначити структуру та виконати аналіз роздрібної ціни товару, який реалізовується у м. Одеса, якщо є два варіанти його придбання – у Миколаєві та Донецьку. Вихідні дані наведені у та блиці (ПДВ не враховувати):

Місце відправлення |

Ціна товару в місці відправлення |

Транспортні витрати |

Гуртова відпускна ціна товару у м. Одеса |

Ціна в магазині м. Одеси |

Миколаїв |

20 |

1 |

23 |

30 |

Донецьк |

15 |

5 |

22 |

30 |

Ринкове ціноутворення 141