РОЗДІЛ 2.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

2.1. Склад і структура ціни

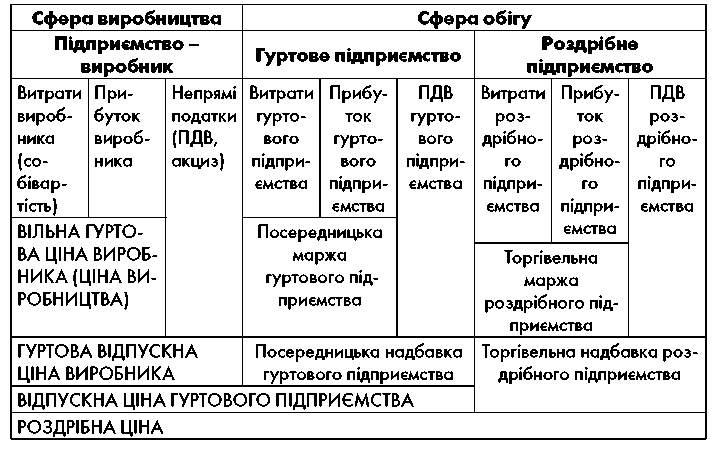

Будь-яку ціну характеризують склад і структура. Ціна одиниці товару формується з відповідних складових частин, що відображають склад ціни. Співвідношення складників у відсотках до ціни називається структурою ціни. Якщо розглядати склад ціни залежно від стадій товарного руху, то його можна відобразити так, як це показано на рис. 2.1. Схема відтворює взаємозв’язок між цінами, що складаються в процесі руху товарів (робіт, послуг) від виробника до кінцевого споживача. Зазвичай виділяють три стадії товароруху і, відповідно, ціноутворення:

виробниче підприємство – гуртова торгівля;

гуртова торгівля – роздрібна торгівля;

роздрібна торгівля – кінцевий споживач.

Ціна, що формується на кожній стадії, є елементом ціни наступної стадії.

Розглянемо типовий склад і структуру ціни в промисловості, оскільки саме ця галузь є основою для формування цін в переважній більшості інших галузей.

Ринкове ціноутворення 45

Розділ 2

Рис. 2.1. Склад ціни залежно від стадій руху товару

На першій стадії формується гур-Стадія 1. Виробни-това відпускна ціна виробника, яка

че підприємство –

включає вільну гуртову ціну виробника

гуртова торгівля

(ціну виробництва) та непрямі податки.

Вільна гуртова ціна виробника (ціна виробництва) встановлюється на фазі виробництва товарів (робіт, послуг), є проміжною, повинна компенсувати витрати виробника на виготовлення і реалізацію товарів, а також забезпечити запланований підприємством прибуток. Розрахунковою базою ціни є повна собівартість продукції, обчислена для одиниці конкретного виробу. До собівартості додають надбавку – відсоток рентабельності (прибутковості), в який закладено бажаний прибуток підприємства.

Підприємство-виробник молочних продуктів на

Приклад 2.1

виготовлення 1000 пакетів пастеризованого молока

жирністю 1,5% витратило: на сировину і матеріали –

1500 грн, на паливо й енергію на технологічні ціні – 400 грн, на заробітну плату

46 Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

виробничих робітників (з соціальними нарахуваннями) – 600 грн, на загаль-новиробничі потреби (управління виробництвом) – 60 грн, на збутові потреби – 120 грн. Прийнятна для виробника рентабельність становить 20% до повної собівартості виробництва. За цих умов:

Повна собівартість виробництва 1000 пакетів = 1500 + 400 + 600 + 60 + 120 = 2680 грн

Повна собівартість 1 пакета = 2680 : 1000 = 2,68 грн

Прибуток на 1 пакет = 2,68 ∙ 0,2 = 0,54 грн

Вільна ціна виробника (за 1 пакет) = 2,68 + 0,54 = 3,22 грн

Проте реалізація за вільними цінами можлива лише як виняток на обмежене коло товарів, визначених законодавством. В більшості випадках до цін товарів (послуг) виробник має включити непрямі податки: для підакцизних товарів – акцизний збір і податок на додану вартість (ПДВ), для не підакцизних – лише ПДВ.

Акцизний збір – це непрямий податок, який входить до цін товарів з нееластичним попитом (крім товарів першої необхідності). Зазвичай це високорентабельні і монопольні товари (алкогольна продукція, автомобілі, ювелірні вироби та ін.). Підвищення цін за рахунок акцизів не призводить до суттєвого зниження обсягу купівель таких товарів, водночас бюджет держави поповнюється додатковими грошовими доходами.

В Україні перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою України. До переліку включено: автомобілі, мотоцикли, спирт етиловий, тютюнові вироби, бензин, дизельне паливо, ювелірні вироби та ін. Платниками акцизу є національні виробники підакцизних товарів і суб’єкти, які імпортують або реалізують ці товари. Об’єкт оподаткування – оборот з реалізації виготовлених в Україні підакцизних товарів, а для імпортних товарів – їхня митна вартість. Роздрібні продавці акцизного збору не сплачують.

Акциз включається до ціни товару і фактично сплачується покупцями. Ставки акцизного збору можуть бути адвалорними чи специфічними. Адвалорні ставки встановлюють у відсотках до вартості продукції, що включає акцизний збір, але без ПДВ. Вони показують частку акцизу у відпускній ціні без ПДВ. Для розрахунку величини акцизу та відпускної ціни з акцизом застосовують такі формули:

Ринкове ціноутворення

47

РОЗДІЛ 2

Відсоток Відпускна Вільна ціна Відпускна

акцизу ціна = виробни- + • ціна

у десяткових з акцизом цтва з акцизом

дробах

звідки

Відпускна ціна з акцизом

=

1 – Відсоток акцизу у десяткових дробах

Вільна ціна виробництва

Сума акцизу Відсоток акцизу у Відпускна ціна

=• у відпускній ціні десяткових дробах з акцизом

Приклад 2.2

Гуртова ціна, яка включає витрати виробництва і прибуток виробника, становить 6400 грн. Ставка акцизу у відсотках до відпускної ціни – 20%. Розрахуємо відпускну вільну ціну і суму акцизу двома способами.

Спосіб 1. Позначимо за х відпускну ціну з акцизом, тоді сума акцизу дорівнюватиме 0,2х. Складемо тотожність: 6400 + 0,2х = х, звідки х = 8000. Отже, відпускна ціна становить 8000 грн, а акциз 0,2 ∙ 8000 = 1600 грн.

6400 Відпускна ціна Спосіб 2. = = 8000 грн.

з акцизом

1 – 0,2

Сума акцизу = 0,2 ∙ 8000 = 1600 грн.

Специфічні акцизи встановлюють у вигляді твердих ставок (в абсолютному грошовому вираженні) на одиницю вимірювання товару певної характеристики. В Україні більшість акцизів – специфічні. Вони встановлені в гривнях чи євро на натуральну одиницю підакцизної продукції. Приміром, вина виноградні натуральні оподатковуються твердою ставкою 2 грн. за 1 л. Акцизи на сигарети з фільтром з тютюну – 90 грн за 1000 шт., без фільтру з тютюну (цигарки) – 40,25 грн за 1000 шт.

Специфічні акцизи значно спрощують розрахунок відпускної ціни, це підтверджує наступний приклад.

48

Мазур О. Є.

СИСТЕМА ЦІН І ТЕОРЕТИЧНІ ОСНОВИ МЕХАНІЗМУ ЦІНОУТВОРЕННЯ

Приклад

2.3

Податок на додану вартість (ПДВ) – це теж непрямий податок, але на відміну від акцизу ним оподатковується абсолютна більшість товарів та послуг, тому його іноді називають універсальним акцизом. ПДВ – це форма вилучення до бюджету частини приросту вартості, що створюється на усіх стадіях процесу виробництва і реалізації товару. Реальним об’єктом оподаткування ПДВ є не весь оборот, як у випадку з акцизним збором, а лише додана вартість – сума заробітної плати і прибутку. ПДВ вноситься до бюджету у міру реалізації товарів і включається в ціну реалізації як надбавка до ціни. ПДВ реально сплачується кінцевими споживачами, а підприємства лише перераховують його до бюджету, тому вони не зацікавлені в його приховуванні.

Сума ПДВ, що підлягає внесенню в бюджет, визначається як різниця між сумою податку, отриманою за продукцію від покупців, і сумою податку, сплаченою постачальникам за матеріали, паливо, енергію, вартість яких належить до витрат виробництва й обігу. Таким чином, стягнення ПДВ здійснюють методом часткових платежів: на кожному етапі технологічного ланцюжка виробництва й обігу податок дорівнює різниці між податком, що сплачується при продажу, і податком, що сплачується при купівлі.

Ставка ПДВ в Україні становить 20% і встановлюється у вигляді надбавки до вільної відпускної ціни, тобто ціни без цього податку. Ставка ПДВ показує, на скільки відсотків потрібно збільшити вільну відпускну ціну, тобто ціну без ПДВ, щоб включити до неї цей непрямий податок. Якщо ціна з ПДВ відома і потрібно з неї виокремити величину ПДВ, то використовується ставка 16,67% до ціни з ПДВ, вона називається розрахунковою ставкою.

Якщо товар не підакцизний, то розрахунок гуртової відпускної ціни виробника спрощується, бо до її складу буде включено вільну ціну виробництва і ПДВ. Для підакцизного товару спочатку треба визначити відпускну ціну з акцизом, а потім до неї нарахувати ПДВ.

Ринкове ціноутворення 49

РОЗДІЛ 2

Приклад

2.4

Вільна гуртова ціна виробництва = 180 + 180 ∙ 0,3 = 234 грн ПДВ = 0,2 ∙ 234 = 46,8 грн

Відпускна ціні виробника з ПДВ = 234 + 234 ∙ 0,2 = 280,8 грн Другий товар (підакцизний): Вільна гуртова ціна виробництва = 250 + 250 ∙ 0,45 = 362,5 грн

Відпускна гур- 362,5

това ціна з ак- = , = 426,5 грн.

1 – 0,15 = 426,5 ∙ 0,15 = 63,98 грн

в тому числі акциз = іна з ак- = = 426,5 грн.

цизом

ПДВ = 0,2 ∙ 426,5 = 85,24 грн

Відпускна ціна з ПДВ = 426,2 + 426,2 ∙ 0,2 = 511,44 грн Використовуючи розрахункову ставку, виокремимо ПДВ з ціни: ПДВ = 511,44 ∙ 0,1667 = 85,25 грн. Це засвідчує, що розрахунок вірний.

Стадія

2. Гуртова торгівля – роздрібна торгівля

1) посередницьку торгівельну маржу – частину гуртової відпускної ціни з ПДВ, яка належить гуртовому (чи роздрібному) підприємству та призначена для відшкодування